罕见!齐鲁银行转债强赎期股价跌近10%

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

8981阅读

2025-08-15 18:50

齐鲁转债强赎实施期间股价大幅下挫,转股投资者可能会遭遇罕见亏损,其原本的获利空间在市场波动中急剧收缩,引发对投资回报的担忧。

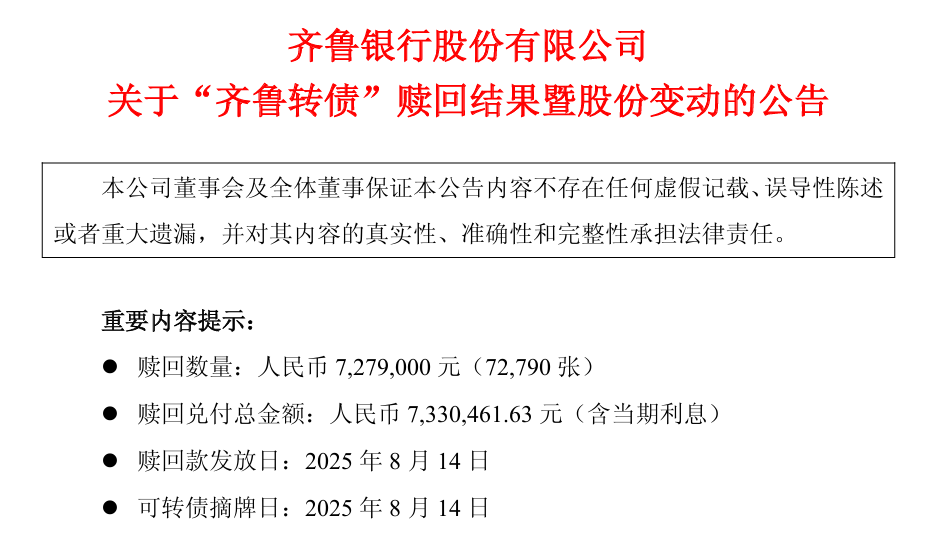

8月14日,齐鲁银行(601665)发布关于“齐鲁转债”赎回结果暨股份变动的公告,宣布“齐鲁转债”已完成提前赎回,相关可转债于当日摘牌,赎回款同步发放。

公告显示,本次赎回触发源于2025年6月3日至7月4日期间,齐鲁银行股票有15个交易日收盘价不低于“齐鲁转债”当期转股价格(6月12日起调整为5元/股)的130%,触发有条件赎回条款。公司于7月4日董事会审议通过赎回议案后,多次发布公告提示赎回事宜。

赎回结果显示,累计已有79.9亿元“齐鲁转债”转换为公司A股普通股,转股数量达15.7亿股,占转股前公司总股本的34.3%。

转股完成后,齐鲁银行股本结构发生显著变化:总股本从2025年6月30日的50.9亿股增至61.5亿股,无限售条件流通股同步增加至61.5亿股。

受总股本扩大影响,公司持股5%以上股东持股比例被动稀释,其中澳洲联邦银行持股比例从14.7%降至12.1%,济南市国有资产运营有限公司从9.9%降至8.2%。

强赎期股价重挫,投资者或遇罕见亏损

与今年多数银行可转债强赎期间股价走强的态势不同,齐鲁银行在“齐鲁转债”强赎实施阶段,股价呈现明显震荡下行趋势,这可能导致部分转股投资者出现亏损。

据《财中社》梳理,自2025年7月5日齐鲁银行披露提前赎回“齐鲁转债”公告起,至8月14日转债正式摘牌,一个多月时间内,公司股价从6.5元/股跌至5.89元/股,跌幅达9.4%,期间最低下探至5.82元/股。

这一股价变动直接影响了转股投资者的收益。根据齐鲁银行公告,“齐鲁转债”转股价格为5元/股,即每张100元面值的转债可转换为20股公司股票。以8月8日(转债停止交易日)的60日平均价格127.6元/张作为多数转股投资者的买入成本计算,转股后20股股票在强赎当日(股价5.89元/股)的总价值为117.8元。经测算,单张转债转股后的价值较买入成本减少9.8元,整体亏损幅度约7.9%。

值得注意的是,这一表现与今年其他银行可转债强赎期间的股价走势形成鲜明对比。从年内已完成强赎的银行转债来看,多数呈现股价稳定或上涨态势。

成银转债自2024年12月17日决定强赎,至2025年2月6日摘牌期间,成都银行(601838)股价从15.58元/股微涨至15.74元/股,保持稳定;

杭银转债在2025年5月26日决定强赎至7月7日摘牌期间,杭州银行(600926)股价从15.30元/股升至17.06元/股,涨幅达11.5%,进一步扩大了投资者的获利空间;

即便是股价有所波动的苏行转债,在2025年1月21日决定强赎至3月7日摘牌期间,苏州银行(002966)股价跌幅也仅为5.9%,低于齐鲁银行的9.4%。

整体来看,在银行转债强赎实施阶段,因股价下跌导致转股投资者亏损的情况并不常见,而齐鲁银行此次9.4%的股价跌幅及约7.7%的转股亏损,成为今年这一领域较为突出的特殊案例。

股东减持与转股套现双压

齐鲁银行股东重庆华宇集团有限公司(下称“重庆华宇”)在“齐鲁转债”强赎实施期间启动新一轮减持计划,其减持时间窗口与强赎进程存在重合。

根据齐鲁银行7月14日公告,重庆华宇拟于2025年7月18日至9月17日通过大宗交易减持不超过6043.8万股,占总股本1.1%,以7月11日收盘价6.42元/股计算,预计至多套现约3.9亿元。

值得注意的是,这并非重庆华宇首次减持,2024年7月至10月间,其已减持6369.9万股,占总股本1.3%,两次减持均接近其IPO时“每年减持不超过25%”的承诺上限,显露出持续退出的决心。

重庆华宇的减持行为与其自身经营困境密切相关。财务数据显示,2023年至2025年一季度,其营收从172.1亿元锐减至5.9亿元,净利润从3.5亿元降至0.2亿元,降幅分别达96.6%和94.3%;同时,公司因借款纠纷被法院限制消费,信用评级也被主动终止,资金链压力凸显,这成为其减持套现的重要动因。

此次减持严格遵循重庆华宇在齐鲁银行IPO时的承诺,减持价格不低于发行价(4.59元/股),且未违反锁定期限制,截至8月15日,齐鲁银行股价5.89元/股仍高于发行价,确保了操作的合规性。

不过,减持与强赎的叠加仍对市场情绪造成压力,自7月11日减持公告前收盘价6.42元至8月15日,股价累计下跌8.3%。

值得注意的是,股东集中减持与强赎完成后投资者转股带来的抛压形成双重叠加,这不仅可能加剧短期资金面的博弈,更可能对后续股价形成持续压制,齐鲁银行未来股价或面临进一步下行压力。

资产盈利增速双褪色

齐鲁银行曾凭借资产的高速扩张与盈利的强劲增长展现出突出竞争力,但在2021年至2025年中报的财务数据轨迹中,这一增长范式正加速褪色。

资产端,在2021年,齐鲁银行总资产同比增速高达20.3%,2022年该行资产规模从4334.1亿元跃升至5060.1亿元,2023-2024年仍维持14%-19.5%的高速扩张节奏;然而2025年上半年业绩快报显示,总资产增速骤降至8.96%,创下近五年同期最低,资产扩张步伐明显放缓。

盈利端的变化更为显著,营收增速在2021年达28.1%的高峰后,逐年回落至2024年的4.6%,2025年虽有小幅反弹,一季报、中报分别录得4.7%、5.8%,但仍远低于早年高增区间,增长动能持续衰减。

归母净利润增速同样呈现阶梯式下滑,2021年为20.5%,2022-2024年逐年回落至18.2%、18%、17.8%,2025年一季报16.5%与中报持平,意味着上半年盈利增长陷入“平台期”,回落趋势未改。

盈利下滑源于多重矛盾共振,净息差持续收窄成关键掣肘。

2025年第一季度,齐鲁银行生息资产收益率降至3.21%,较2021年的4.30%明显回落,而计息负债成本率仅从2.37%降至1.83%,降幅滞后。因此净息差从2.02%收缩至1.47%,叠加资产扩张减速,利息收入“量价双弱”。

拨备维度,不良贷款率从2021年1.35%回落至2025年一季报1.17%,看似资产质量改善,然拨备覆盖率同步从253.95%攀升至324.06%。这一变化折射出银行的双重考量:一方面,在经济环境复杂、部分行业风险隐现的背景下,主动增厚风险缓冲垫,通过提足拨备强化未来风险抵御能力,彰显风控审慎性;另一方面,当期拨备计提规模的扩大,不可避免地对净利润形成冲减,成为盈利增速表观下滑的直接因素之一。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚