富国基金换帅:裴长江退休交棒王苏龙,万亿资管平台迎来新考题

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

7081阅读

2026-06-29 11:19

裴长江退休后,申万宏源系王苏龙接任富国基金董事长,陈戈出任副董事长,这家万亿公募在股权均衡格局下进入新管理周期,但规模扩张、产品结构变化与合规治理压力也同步摆在新班子面前。

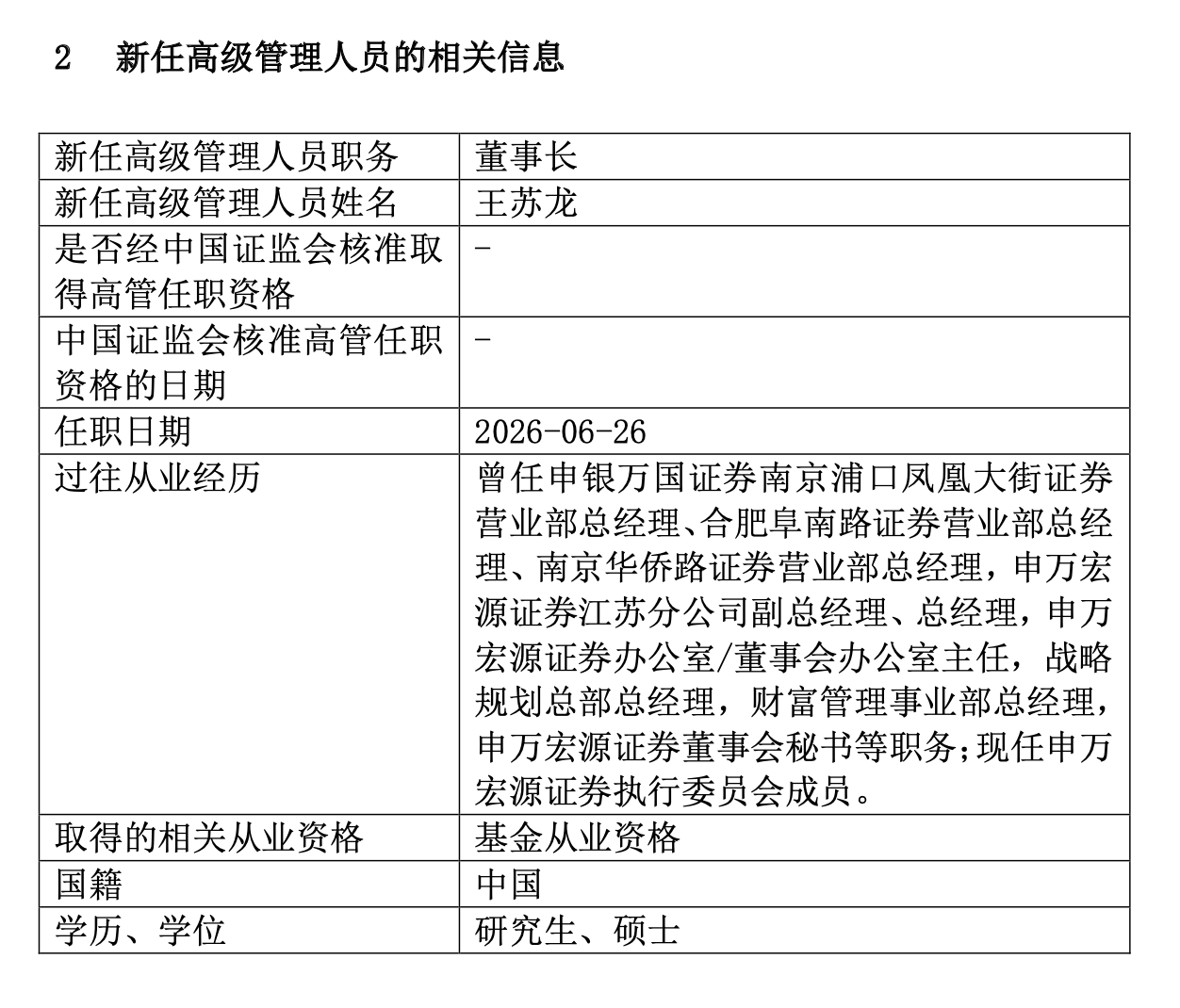

2026年6月27日,中国公募基金行业迎来一场备受瞩目的权力交接。管理资产规模突破2万亿元的“老十家”富国基金正式公告,原董事长裴长江因退休离任,申万宏源证券执行委员会成员王苏龙接任董事长一职;同日,富国基金官网董监高公示显示,公司总经理陈戈担任副董事长。

这次换帅,标志着这家沪上规模最大的公募基金巨头正式进入“王苏龙时代”。

申万宏源系王苏龙接任

裴长江是富国基金的第三任董事长,他于1993年进入证券行业,职业生涯横跨券商、信托、公募等多个领域。2019年3月,裴长江正式执掌富国基金,彼时富国基金公募管理规模仅为2520.61亿元。

七年过去,富国基金交出了一份令人瞩目的答卷,天天基金网显示,截至2026年一季度末,富国基金公募管理规模已达到1.33万亿元,增长超四倍。在行业排名上,富国基金从2019年的第17位历史性攀升至第5位,稳居上海地区公募机构首位。

业绩之外,裴长江任内还推动了富国基金多资产、多策略协同发展业务格局的形成:主动权益产品覆盖科技成长、医药、消费、高端制造等多元赛道,固定收益产品涵盖利率债、信用债、可转债等多品种,量化投资则形成了指数增强、ETF、量化“固收+”、绝对收益等全产品线。截至2026年一季度末,富国基金旗下股票型、混合型、债券型基金规模分别为306.15亿元、1578.28亿元、3288.71亿元。

财务表现同样亮眼。根据申万宏源(000166)2025年年报披露,在经历了2022年至2024年连续三年营收与净利“双降”之后,2025年富国基金实现营业总收入78.82亿元,同比增长23.06%;实现净利润22.05亿元,同比增长25.92%。

接任者王苏龙来自富国基金三大并列股东之一的申万宏源证券,公开资料显示,王苏龙生于1973年,现年53岁。他的职业路径从一线营业部和地方分公司起步,历任申银万国证券南京浦口凤凰大街证券营业部总经理、合肥阜南路证券营业部总经理、南京华侨路证券营业部总经理。此后,他升任申万宏源证券江苏分公司副总经理、总经理;进入总部后,王苏龙先后担任申万宏源证券办公室/董事会办公室主任、战略规划总部总经理、财富管理事业部总经理、董事会秘书等职务;现任申万宏源证券执行委员会成员。

这说明,公司的新任董事长并非传统意义上的“投研型掌门”,而是更接近一位兼具渠道经营、战略规划和公司治理经验的券商系管理者。对于正在经历销售费用改革、买方投顾转型和投资者回报重估的公募行业而言,这一履历本身具有较强的现实指向。

而与王苏龙“搭班子”的副董事长陈戈,则是富国基金内部培养起来的投研标杆,他于2000年加入富国基金,从研究员、基金经理一路成长,2014年1月起任富国基金总经理,至今已超过12年,陈戈在担任基金经理期间曾管理富国天益价值混合A,任期回报率超过360%。

股权均衡与治理轮换

富国基金的股权结构在行业内比较特殊,公司共有四家股东:申万宏源证券、国泰海通证券(601211)、加拿大蒙特利尔银行分别持股27.775%,山东省金融资产管理股份有限公司持股16.675%,前三大股东持股比例长期一致,没有任何一方拥有绝对控制权。

这一多股东均衡结构,一方面避免了单一股东绝对控制,另一方面也使公司治理更依赖股东间的协调与轮换安排,尤其是董事长人选被视为主要股东方参与公司治理的一部分。裴长江来自海通证券体系,而此次接任的王苏龙来自申万宏源体系,某种程度上也体现了主要股东之间的治理平衡。

这种股权均衡安排也在一定程度上保障了富国基金治理结构的稳定性与开放性,2003年,富国基金成功引入加拿大蒙特利尔银行作为境外战略投资者,成为“老十家”中首家外资参股的公募基金公司。这一股权均衡、开放包容的股权结构一直延续至今。

产品结构与外部合规风险

虽然富国基金的公募管理规模仍处于行业前列,非货规模也位居头部,但从产品结构来看,固收类产品成为重要支撑,传统主动权益产品的恢复仍有压力,截至2026年一季度末,货币型基金规模达到4750.61亿元,债券型基金达到3288.71亿元,合计占总规模的60.29%。对于曾以权益投研见长的富国基金而言,被动投资和固收业务的扩张固然能稳定规模,但真正决定品牌溢价的,仍是主动管理能力和投资者长期持有体验。

此前,富国基金长期被视为业内主动权益的强公司,陈戈、朱少醒等投研人物为公司树立了鲜明标签,富国天惠、富国天益等老产品也曾是公募行业主动权益长期主义的代表。但过去几年,主动权益行业整体遭遇考验,头部基金公司的明星基金经理模式也普遍承压,赛道轮动、核心资产估值回落、基民持有体验不佳,使得单一明星IP对公司的边际贡献下降,平台化投研体系的重要性上升。

这也是王苏龙接手后的第一道考题:在指数化、低费率化趋势加速的背景下,富国基金如何在ETF、固收、养老、投顾和主动权益之间重新分配资源,并避免规模扩张掩盖产品结构变化。

另外在换帅之前,富国基金还面临一些治理层面的现实压力。

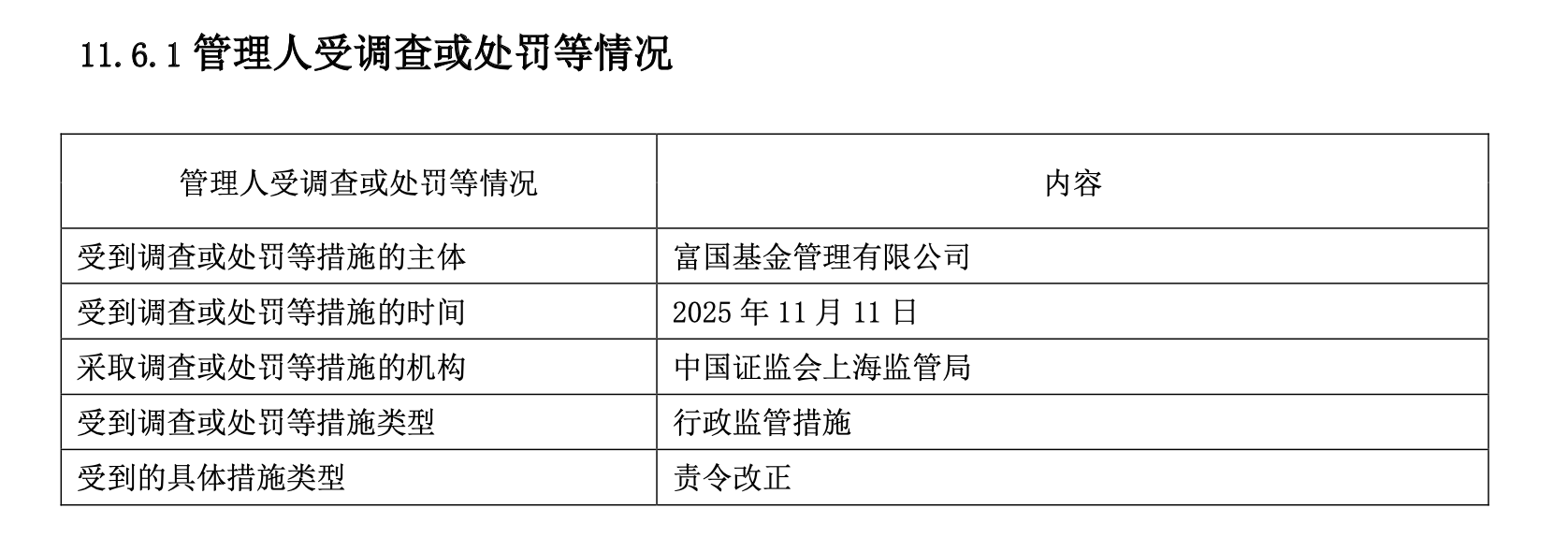

2025年11月,公司曾因公司治理、合规内控、投资运作、人员管理、销售管理及财务管理等问题,被上海证监局采取责令改正的行政监管措施,两名高级管理人员也被出具警示函。2024年2月,富国基金还因为“个别规定及制度未严格执行”问题,被上海证监局出具责令改正行政监管措施,同步接受处罚的还有当时的督察长。虽然监管文件并未披露被警示高管的具体身份,但作为富国基金时任总经理,陈戈在公司经营管理和合规内控体系中承担主要管理职责,对于相关问题显然难辞其咎。

近期公开开庭信息也显示,富国基金因储蓄存款合同纠纷起诉光大银行(601818)南京分行,案件拟于2026年9月1日在上海市浦东新区人民法院开庭审理。

这也是王苏龙接手后的另一道考题:富国基金已经不是单纯依赖投研和发行驱动的基金公司,而是一个横跨公募、养老金、专户、投顾、ETF、海外和多资产业务的复杂资管平台。规模越大,治理链条越长,合规、运营、销售、信息披露和外部合作风险也越需要前置管理。

富国基金这次换帅,表面上是裴长江到龄退休、王苏龙正常接任;更深层看,则是公募行业发展逻辑切换在头部机构中的一次体现。王苏龙的到来,给富国基金带来了更强的渠道、财富管理和公司治理视角;陈戈继续坐镇,则保留了公司投研文化的延续性,两者能否形成合力,将决定富国基金能否完成从“万亿规模平台”向“高质量资管机构”的再升级。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

1小时前

财中社

1小时前