恒基金属回复卡壳:内外销毛利率异常 总经理喻继江涉未决诉讼

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵一波

2.1w阅读

2026-03-31 10:04

虽然交易所要求20个工作日内回复,但恒基金属在3个多月后仍未公告相关回复函。与同行相比,公司境内外毛利率悬殊,境内毛利率也与国内同行有相当差距;此外,自2026年以来的原材料价格波动对公司业绩有较大影

2026年3月20日,恒基金属(874320)发布年报:2023-2025年,公司营收分别为8.44亿元、10.18亿元和12.01亿元,归母净利润分别为0.94亿元、1.15亿元和1.19亿元,营收保持了较快增长,盈利增长则相对逊色。

恒基金属是一家专注于研发、生产和销售应用于空调、冷链物流等领域的制冷系统定制化管件、阀门及其他配件的企业,公司于2024年3月在全国股转系统挂牌;此后,又于2025年11月中旬提交了北交所IPO的招股说明书。公司此次拟发行不超过1950万股,不低于发行后总股本的25%,计划使用募集资金4.4亿元,主要用于铝及不锈钢管件新建项目、铝及铜管线扩产项目等。

随后,北交所于2025年12月12日下发了问询函,要求发行人及保荐机构在20个工作日内对问询意见逐项给予落实,涉及业绩波动真实合理性、寄售模式收入确认及存货核算准确性、内外销毛利率差异合理性、经营活动现金流下滑等多方面,但4个月过去了,恒基金属并没有公告公司的回复函。此外,在铜、铝等原材料大幅波动情况下,公司未来业绩能否持续稳定也存在不确定性。

海外与国内毛利率悬殊

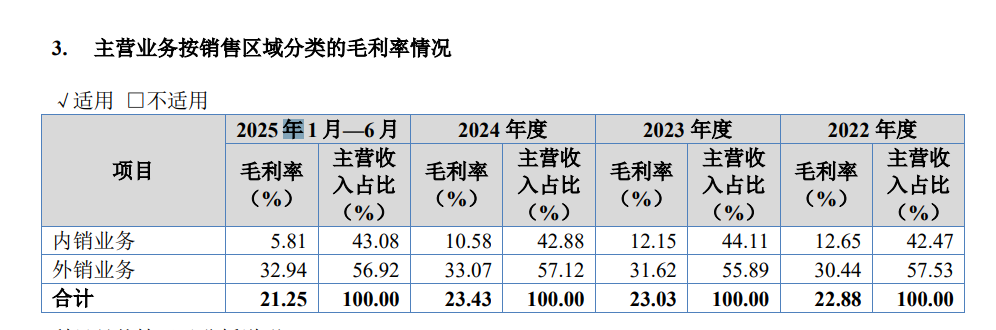

报告期(2022-2025年上半年),恒基金属外销主营业务收入分别为5.39亿元、4.67亿元、5.75亿元和3.79亿元,占主营业务收入之比分别为57.53%、55.89%、57.12%和56.92%,常年占比超过55%。公司外销主要出口北美洲、亚洲、欧洲等区域。

从客户来看,恒基金属主要客户包含大金集团、特灵、松下、江森自控等日美外资巨头,公司多年来客户保持了稳定,前五大客户销售占比超过60%。

不过,对于内外客户,恒基金属却呈现了不同的毛利率。报告期内,公司综合毛利率分别为22.71%、22.94%、23.28%和 21.14%,表面上看毛利率变化不大,但公司对内和对外毛利率却相差较大。同期,公司外销业务毛利率分别为30.44%、31.62%、33.07%和32.59%,而内销业务毛利率分别为12.65%、12.15%、10.58%和5.81%,相对于外销业务毛利率的稳定且有所上升的趋势,恒基金属内销业务毛利率却每况愈下,两者之间的毛利率之差甚至常年维持在20个百分点上下。最新的2025年报显示,这一趋势没有明显改变,其境内业务 、境外业务毛利率分别为6.29%和32.2%。

恒基金属把三花智控(002050)、同星科技(301252)、盾安环境(002011)列为可比上市公司。上述公司尚未披露2025年报,同星科技2024年没有区分境内境外业务,其2022年、2023年境内业务毛利率分别为19.77%和22.89%,境外业务毛利率分别为33.32%和35.06%;2022-2024年,盾安环境的境内业务毛利率分别为15.57%、16.9%和16.41%,境外业务毛利率分别为22.91%,29.83%和26.51%;同期,三花智控境内毛利率维持在25%上下,境外业务接近30%,两者之间的差距不足5%,2025年报大致延续了这种差距 。

比较可知,恒基金属内销业务毛利率跟同行相比处于较低水平且逐期下降。报告期,公司内销业务营收分别为3.98亿元、3.68亿元、4.3亿元和2.87亿元,占比维持在40%以上。其客户主要包含海尔集团、海信集团和美的集团等空调厂商,其中前两家常年位列五大客户之列。

北交所对此也进行了重点问询,要求公司:量化分析内外销毛利率差异较大且变动趋势不一致的原因,与可比公司的对比情况,是否符合行业惯例;分析分析发行人内销毛利率逐期下降的原因,与主要内销客户是否存在价格年降安排及其影响,价格传导机制是否有效、毛利率是否存在持续下滑风险,请充分揭示相关风险并完善重大事项提示。

创始人弟弟离开后同业竞合,总经理喻继江涉诉

北交所还关注恒基金属的公司治理与独立性问题。

《财中社》注意到,恒基金属由孙志恒、萧卫苹夫妇及其子孙凌锋共同控制,合计持股比例为60%,孙凌锋担任董事长。

恒基金属的前身于1997年1月成立时,孙志坚(实控人孙志恒之弟)、何坤成代表孙志恒、孙志坚、陈林初、何坤成四名出资人作为工商登记的股东;2002 年 6 月,孙志坚因与孙志恒经营理念产生分歧退出恒基有限,将所持恒基有限股权转让给其他三名股东,其中,孙志恒的股权仍由他人代持;2004 年 12 月,相关代持关系解除。在这过程中,孙志恒的股权代持关系存在七年之久。

在退出后,孙志坚并没有离开这一行业,而是与其妻成立了冈山系公司,从事制冷配件的生产、销售业务,双方上游原材料供应商及下游客户存在部分重叠的情况。报告期内,公司存在应客户指定要求,向冈山公司采购黄铜螺母产品情形。两实控人及配偶、子女之间存在其他交易和资金往来情形。

对此,北交所要求恒基金属补充代持解除的有效性及与冈山公司及相关人员之间的关系。

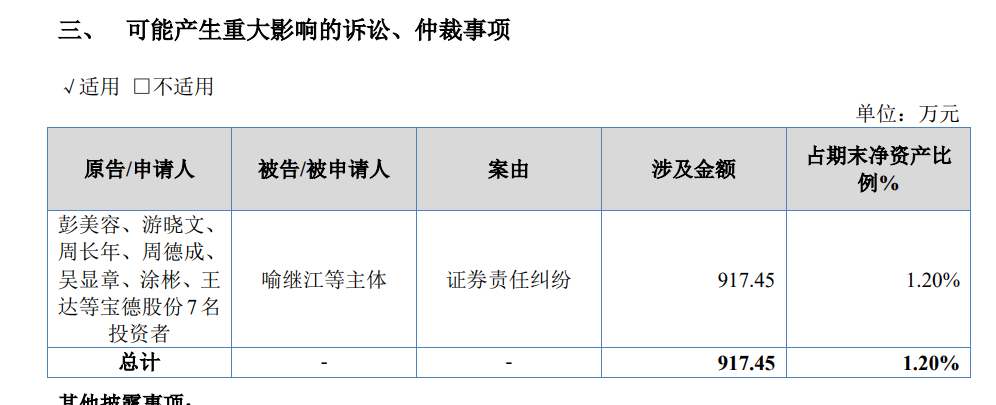

除了创始人兄弟之间复杂的交易外,恒基金属董事、总经理喻继江也涉及一起诉讼案。2022年8月起,多名投资者向人民法院提起证券责任纠纷之诉,以原创业板上市公司宝德(已于 2022 年 6 月退市)2021 年度业绩预告存在虚假记载及重大误导为由,请求法院判令包括公司时任董事、总经理喻继江(曾任宝德股份董事,已于 2023 年 2 月辞职)在内的相关主体等承担连带赔偿责任。喻继江涉诉案件一审涉及原告共计 77 名,涉案金额合计约 4015.84万元,法院均已判决驳回其全部诉讼请求。截至 2025 年6月30 日,7 名上诉人已向最高人民法院提出再审申请,涉案金额 917.45万元,法院尚未针对再审案件做出裁定。

原材料铜、铝价格波动激烈

恒基金属主要产品分类为铜管件、铝管件和截止阀等,其中铜管件和铝管件占大头,占比常年维持在65%以上。

作为一家加工企业,原材料成本在恒基金属的成本构成中占据了重要比重,常年在70%以上。其中,公司主要原材料为紫铜管、黄铜棒及铝材类。报告期,公司主要原材料为紫铜类、黄铜类及铝材类,金额分别为4.34亿元、3.91亿元、5.58亿元和3.26亿元,公司紫铜管的价格参照上海有色电解铜价格确定,黄铜价格参照灵通信息65黄铜边料价格确定,公司铝材价格主要参照上海有色金属现货A00铝价确定。由此可以看出,恒基金属的原材料与铜、铝等工业金属的价格高度相关。

不过,自2025年下半年以来,铜、铝等商品的价格上涨幅度较大且波动较为激烈。沪铜从2025年6月底的不足8万元/吨上涨至2025年底的接近10万元,2026年1月30日一度突破11.44万元/吨, 此后又单边下跌至9.3万元/吨附近,较高点下跌近20%;沪铝也从每吨2万元附近上涨至2.6万元附近,此后也出现了下跌。

据招股书,假设公司产品销售数量、销售价格、销售结构、销售费用等因素不变,主营业务成本中仅直接材料价格发生变化,公司主要材料价格每提高1%时,则公司报告期内的利润总额将下降545.9万元、471.1万元、578.8万元和 394.3万元,下降幅度为4.10%、4.30%、4.40%和 4.91%。

从毛利率角度看,过去三年,恒基金属的毛利率分别为22.94%、23.28%和21.78%,其中2025年的毛利率已经创下三年来新低。公司表示,如果铜、铝的市场价格持续上升或主要原材料的市场价格发生剧烈波动,而公司销售价格不能随之及时调整,或调整不能全部抵消主要原材料价格波动带来的不利后果,则会对公司的产品毛利产生不利影响。

2022-2025年各期末,恒基金属存货金额分别为1.75亿元、1.61亿元、2.43亿元和2.62亿元;同期,公司经营活动现金流净额分别为-0.04亿元、1.27亿元、0.33亿元和-0.41亿元,公司经营活动现金流长期低于归母净利润,存货的高企是一个重要原因。而一旦上述大宗商品价格逆转,公司业绩或出现较大波动。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚