实控人宋宁套现、核心产品未获批:德适生物赴港IPO胜算几何

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

汪明琪

1.8w阅读

2025-07-31 08:37:00

德适生物的未来,几乎押注于两场豪赌。

2025年6月,杭州德适生物科技股份有限公司(下称“德适生物”)向港交所递交招股书,计划以18A规则上市。

这家估值26亿元的医学影像AI企业,头顶“全球首个跨模态医学影像大模型开创者”的光环,却陷入现金仅余556万元、创始人套现千万元、核心产品尚未获批的争议漩涡中。

增收不增利,应收账款增加,现金不足

德适生物的故事始于2016年。43岁的创始人宋宁凭借计算机科学与医学遗传学的复合背景,在日本长崎大学和上海交大医学院执教后,在杭州创立了这家公司。

公司主要产品是支持19种(包括染色体、CT、MRI等)医学影像模态的iMedImageTM医学影像基座模型。

弗若斯特沙利文预测,中国AI医学影像市场将在2035年达781亿元。尽管德适生物称其按2024年的销售收入能在中国染色体核型分析市场以30.6%的份额位居第一,但公司的商业化速度追不上烧钱速度。

《财中社》注意到,德适生物收入增长但亏损持续。2023年公司营收为5284万元,净亏损占收入比重106.2%高达5612万元;2024年实现营收7035万元,净亏损占收入比重为61.7%达4338万元,相当于每收1元就亏损约0.6元。

招股书显示,德适生物2024年基于iMedImage™的分析系统及器械销售贡献约4083万元,模型服务带来约1954万元,分析及咨询服务产生约729万元。2023年和2024年,公司毛利分别为3750万元、4606万元,毛利率从71%降至65.5%。

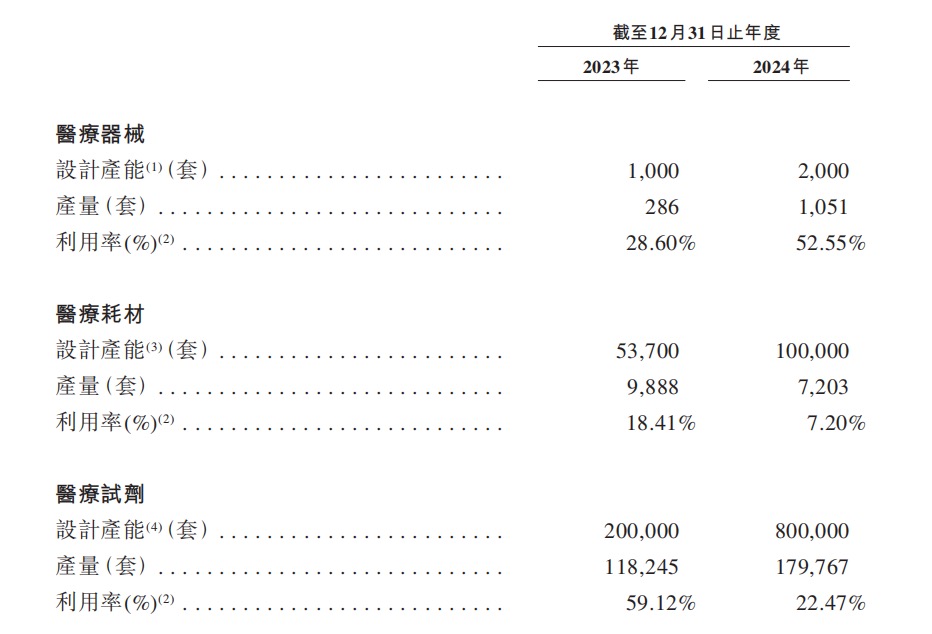

从产能利用率看,公司医疗耗材产能利用率从18.4%下跌至7.2%,医疗试剂从59.1%降至22.5%,扩产后反现闲置风险;同时,公司因模型服务采用12个月信贷期,贸易应收款从610万元攀升至3210万元,增幅超426%,周转天数从41天增至99天,回款压力大增。

此外,《财中社》注意到,德适生物2024年裁员61人,总人数从206人降至145人,同比缩减约30%。结合资金状况来看,公司节流意图明显。

数据显示,公司现金流持续下滑,现金及现金等价物从2023年的2042万元下滑至2025年4月末的556.7万元,降幅达72.7%。若按照2024年现金营运成本计算,无IPO输血公司恐难支撑半年。

创始人IPO前套现千万

招股书显示,截至2025年6月27日,德适生物创始人、董事长、首席执行官兼研发团队负责人宋宁通过个人持股及由其管理的德适诺辉、德适诺达、德仟科技、德适诺鑫等平台持股,合计可行使4210万股股份的表决权,占公司已发行股份总数的52.06%。其中,个人持股占比30.04%。

战略层面,公司近期动作耐人寻味。2025年5月30日,公司在递表前夕以1元价格剥离杭州德佑医学检验实验室和成都牛好未来互联网医院,解释为“提高运营效率,聚焦核心业务”。

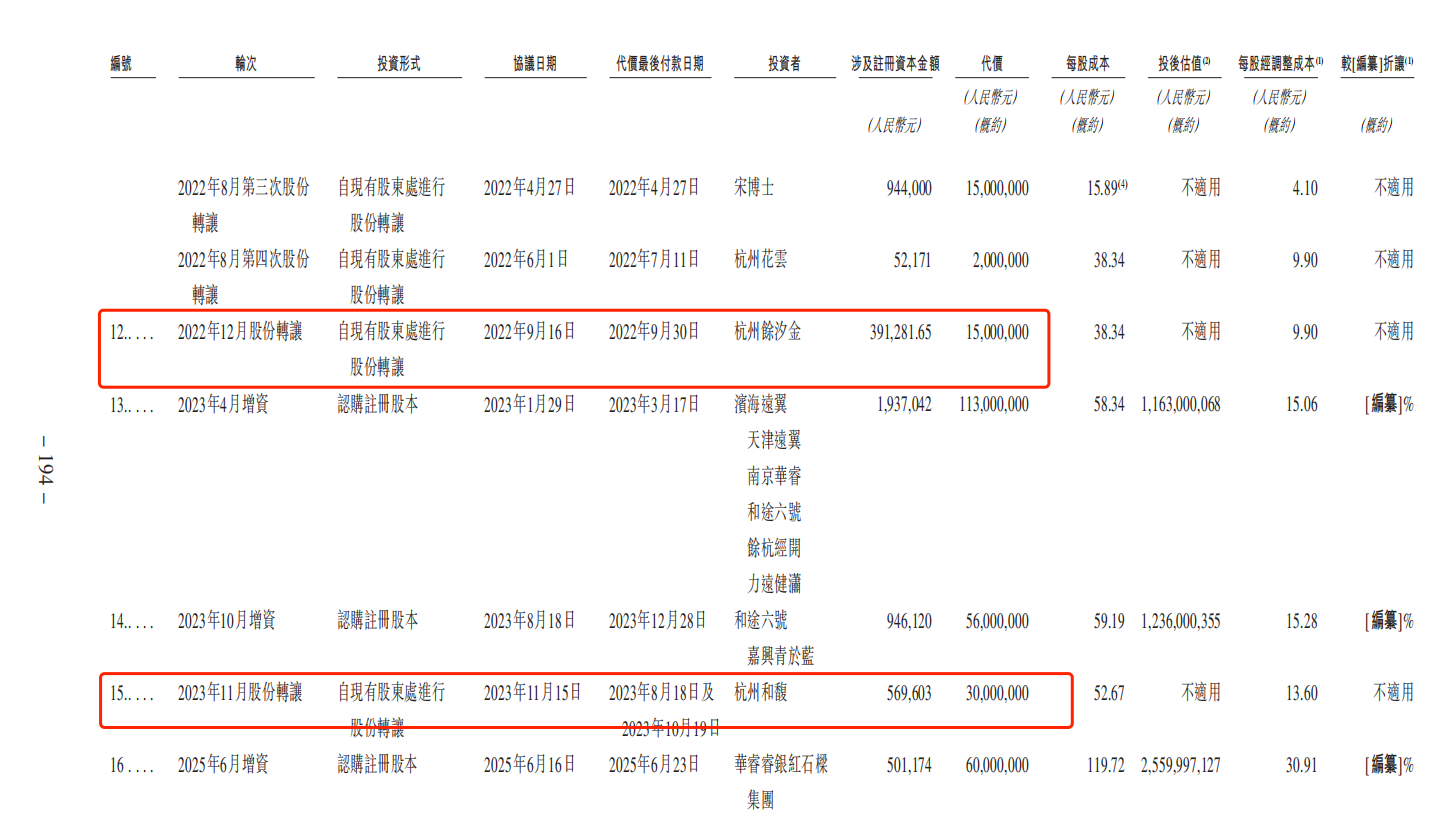

《财中社》还注意到,在IPO前,宋宁及其关联方通过股权转让在2021年8月至2023年11月累计套现金额6600万元,包括向宁波嘉缘、丽水金亘等机构出售股份。其中2023年以3000万元溢价转让2.73%股权给杭州和馥,引发“创始人落袋为安”的质疑。

德适生物的未来,几乎押注于两场豪赌。

第一个赌注是核心产品AIAutoVision®的审批。作为全球首个AI染色体辅助诊断系统,其上市可打开百亿级市场,但监管审批进度仍是未知数。《财中社》注意到,核心产品AIAutoVision®(染色体核型分析系统)因等待中国“三类创新医疗器械”认证,尚未上市;iMedImage系列产品也仍处于临床前的设计开发阶段,预计最早要到2026年获证。

第二个赌注是IPO募资能否及时到位。公司计划将募集资金用于:推进AIAutoVision®商业化、扩展iMedImageTM多模态模型以及全球市场扩张、战略收购。若成功上市,德适生物或可凭借技术壁垒抓住医学影像AI的爆发窗口;若失败,现金流危机可能使其成为行业洗牌期的牺牲品。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

07-31

财中社

07-31

财中社

07-31

财中社

07-31

最新文章推荐

财中社

07-31

财中社

07-31

财中社

07-31

财中社

07-31

财中社

07-31