博瑞医药港股IPO前夜:CFO、董秘转岗 净利润降超70%押注GLP-1

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李熹

1.2w阅读

2026-05-27 14:38

人事调整叠加传统主业受集采冲击持续走弱,为博瑞医药的港股上市之路与创新转型进程增添了不确定性。

2026年5月18日,博瑞医药(688166)二度向港交所主板递交招股申请。近期,公司旗下的A股可转债“博瑞转债”也在5月摘牌退市,并于5月22日完成摘牌。

然而,在资本运作密集展开的同时,公司管理层却出现接连调整的异常情况。2026年3月底,公司原董事、财务总监邹元来辞职,后被聘任战略投融资部总经理;2026年5月25日,公司董事、董事会秘书丁楠辞职,辞职后将转任公司战略投资部直投副总。

财务总监与董事会秘书的空缺,暂时由实控人袁建栋代行职责。这一系列变动发生在公司业绩大幅下滑、港股上市关键期。

财务总监、董秘接连辞职转任

在港股二度递表前后的短短三个月内,博瑞医药经历了两次关键管理层的变动。

2026年3月31日,公司发布公告称,原董事、财务总监邹元来因健康原因已辞去公司董事、财务总监职务及战略发展与ESG委员会委员职务。截至公告日,公司财务总监尚未委派新任人选。邹元来自2011年起便任公司财务总监,亦陪伴及见证了公司在科创板的上市。2026年4月22日,公司发布公告,将聘任邹元来为战略投融资部总经理。

值得注意的是,在原财务总监兼董事邹元来离职后,公司提名袁建栋之女袁芬妮(Stephanie Yuan)为非执行董事候选人,接替邹元来的董事空缺。这背后颇有二代接班的信号。

公司公告显示,袁芬妮1995年出生,本科毕业于加州大学圣地亚哥分校,研究生在哈佛医学院获得免疫学医学硕士学位,现任弘晖基金创业合伙人。

类似的调整也发生在董秘身上。2026年5月26日,公司发布公告,董事、董事会秘书丁楠已递交辞职报告,辞去第四届董事会董事、董事会秘书、战略发展与ESG委员会委员、提名委员会委员职务。值得注意的是,丁楠女士的原定任期本应持续至2027年9月27日,此次辞职距离任期届满尚有1年零4个月。公开信息显示,丁楠1991年10月出生,自2021年9月起,在博瑞医药担任董秘。

根据公告披露,丁楠女士的离任原因为“个人工作调整”,辞职后将转任公司战略投资部直投副总。在聘任新的董事会秘书之前,暂由董事长袁建栋先生代行董事会秘书职责。

资本运作密集展开

人事动荡期间,博瑞医药的资本运作在密集推进。公司一边在A股市场盘活资本,另一边二度冲刺港股上市,搭建跨境融资渠道。

2026年4月27日,公司董事会决议行使提前赎回权,由于公司股票自2026年4月7日至4月27日期间,连续30个交易日内有15个交易日收盘价格不低于当期转股价格的130%,满足可转债有条件赎回条款

。根据公告披露的赎回价格计算:当期票面利率2.5%,计息天数138天,每张债券当期应计利息为0.9452元,最终赎回价格为100.9452元/张。

自2026年5月19日起,“博瑞转债”停止交易。成功转股的4.63亿元优化了资本结构,转股后,公司总股本(无限售条件流通股)增至435,794,991股。公告提示,因总股本增加,短期内可能对公司每股收益产生一定摊薄影响。

早前,2025年8月,公司披露了一份5亿元定增方案,由实控人袁建栋以22.36元/股全额现金认购2216万股,限售期48个月。该方案旨在通过实控人增持巩固控股地位、补充流动资金。然而方案推出后市场对发行价折扣与套利空间持续质疑,公司于2025年10月主动撤回该份定增申请文件。

博瑞医药自2001年成立以来,已有二十余年的发展积淀。博瑞医药前身博瑞基因生物技术(苏州)有限公司于2001年10月在苏州工业园区注册成立,最初主营医药原料药及中间体制造。2010年公司全资收购江苏森然化工,奠定泰兴生产基地基础。2019年11月8日,公司成功在A股科创板挂牌上市。

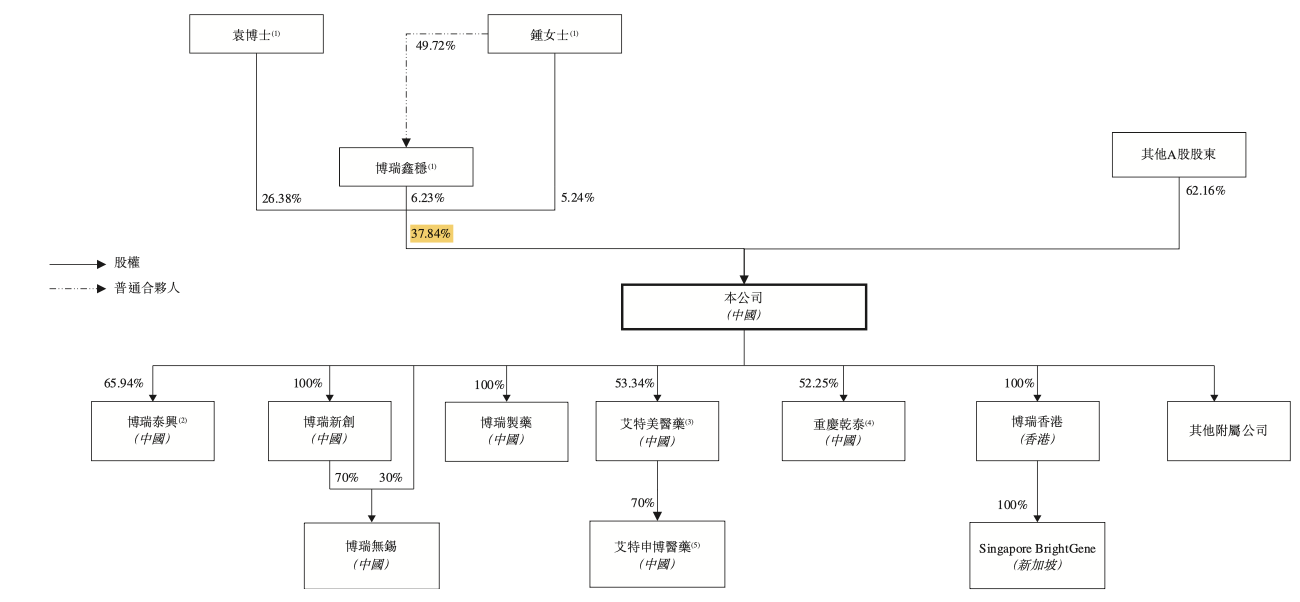

董事长袁建栋,1970年出生,中国国籍,拥有美国永久居留权。他拥有北京大学化学学士(有机化学方向)及美国纽约州立大学化学博士学位,曾任美国Enzo Biochem公司高级研究员。招股书披露,袁建栋直接持有公司约26.38%股份,其母钟伟芳直接持股5.24%(22,543,669股A股),钟女士又作为博瑞鑫稳的执行事务合伙人间接控制6.23%——三者合计控股37.84%、共同行使或控制37.89%投票权。

(来源:公司招股说明书)

博瑞医药Pre-IPO关键轮次发生在2018年11月:宁波梅山保税港区红杉智盛、Giant Sun Investments HK、宁波保税区弘鹏、广发乾和、珠海擎石等机构以2.5亿元入股,投资后公司估值为32.5亿元。

博瑞医药目前A股市值超200亿元。然而,博瑞医药的经营业绩在过去一年承压明显。

净利润下滑超七成

集采之下,公司的盈利能力在过去几年首当其冲。公司综合毛利率从2024年58.6%收缩至2025年51.5%。公司归母净利润从2023年2.02亿元、2024年1.89亿元,一路降至2025年的0.55亿元;2025年净利润同比下滑71.18%。

博瑞医药营业收入也呈现波动,2023年至2025年分别为11.64亿元、12.55亿元,11.98亿元。

最主要的影响来自于核心产品磷酸奥司他韦被纳入集采。这款抗病毒明星产品2023年贡献销售收入3.32亿元,占当年营收28.5%;到2025年只剩1.13亿元,占比9.5%,两年内其规模下滑66%。

2022年11月磷酸奥司他韦胶囊、2023年7月口服混悬粉剂先后被纳入国家带量采购计划,叠加下游仿制药数量增加,市场竞争更趋激烈,平均售价持续下跌。压力传导到上游原料药,使整个抗病毒类原料药板块收入在过去三年间持续收缩。

集采的影响并不只局限于一个品种。截至2025年12月31日,公司已有5款已上市制剂纳入国家带量采购计划,9款纳入国家医保药品目录。集采产品收入占比从2023年5.4%升至2025年7%;医保目录产品收入占比从10.2%升至13.4%。

覆盖范围持续扩大,毛利率压缩越是结构性的。公司报告中多次提及了集采对公司收入和盈利能力的下行压力。

收入结构高度向原料药及中间体倾斜。2025年该业务占总营收80.9%,制剂占比14.7%,研发服务仅1.3%。

目前,公司共有八款产品贡献5%以上的营收收益,分别为米卡芬净钠、磷酸奥司他韦、醋酸卡泊芬净、阿尼芬净、非达米星、甲磺酸艾立布林、吡美莫司及达巴万星。根据灼识咨询资料,按2025年销售收入计算,公司跻身全球前三名棘白菌素类原料药/中间体供应商;米卡芬净钠原料药全球市场份额约33.3%,磷酸奥司他韦原料药全球份额约2.7%。

博瑞医药的商业网络覆盖逾40个国家及地区。外销层面,2025年公司外销收入约5.2亿元,占主营业务收入比重43.4%。产品主要出口欧盟、美国和“一带一路”国家,基本以欧元和美元计价。

创新转型:押注GLP-1赛道

面对集采冲击和业绩下滑的压力,博瑞医药正寻求向创新药转型。公司把研发重点放在开发全球创新专有的代谢疾病疗法,亦在其他主要治疗领域(包括感染性疾病、免疫疾病及肿瘤疾病)开发候选产品。

2023至2025年,博瑞医药的研发开支分别为2.49亿元、2.98亿元、3.05亿元,其中投放于创新药候选药的比例逐年上升,分别为20.3%、38.9%及62.4% 。公司研发团队超过270人。

5月5日,博瑞医药公告称,BGM0504注射液减重适应证III期临床试验达成预期目标,该项研究获得积极结果,达成主要终点及所有关键次要终点。在GLP-1双靶点领域,博瑞医药已跻身第一梯队。

BGM0504是一款GLP-1/GIP双重受体激动剂,同类双靶点药物为礼来(LLY)旗下的GLP-1/GIP代谢药物替尔泊肽。替尔泊肽在2026年超越K药与司美格鲁肽,登顶全球“药王”。

根据灼识咨询的评估,BGM0504在全球GLP-1/GIP双靶点临床候选药物中名列前三。

(来源:博瑞医药)

即便从临床III期突围,上市后的后续商业化也充满不确定性。GLP-1赛道已呈现红海竞争态势。

目前礼来的替尔泊肽、诺和诺德(NVO)的司美格鲁肽两款GLP-1类产品已在中国和全球占据主流份额。

从国内厂商来看,信达生物(01801)GLP-1/GCG双靶点玛仕度肽已获批,恒瑞医药(600276)HRS9531注射剂已提交NDA,加上华东医药(000963)、众生睿创、豪森药业(03692)等多家紧随其后。博瑞医药如何在激烈的市场竞争中占据一席之地,仍不明朗。

2025年8月,博瑞医药与华润三九(000999)订立合作协议,覆盖中国大陆地区的研发、注册、生产及商业化。公司将继续作为BGM0504注射剂在中国内地的唯一上市许可持有人,并继续作为与该产品有关的所有现有专利的持有人。

短期来看,博瑞医药的创新药转型的希望尽数押注在GLP-1赛道产品BGM0504。从仿制药到创新药的跨越,已然为公司势在必行的转型方向。

眼下公司正处在二度冲刺港股上市的关键窗口期,而财务总监、董事会秘书等核心高管先后离职,核心管理岗位暂由实控人代管、家族二代逐步入局董事会,管理层架构迎来大幅调整。人事动荡叠加传统主业持续走弱,为其港股上市之路与创新转型进程增添了不确定性。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚