鹏辉能源:应收飙升支撑高增长 产能利用不足仍扩产

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵一波

260.3w阅读

2026-03-19 11:55

借助储能电池的爆发,鹏辉能源营收增长加快,公司也顺势拟在H股IPO。不过,相比于行业龙头,公司并无明显优势,盈利水平较低且波动较大,公司的高成长也依靠更激进的赊销,产能利用率不高仍募资扩产。

鹏辉能源(300438)是一家电池制造商和综合储能解决方案提供商,公司产品主要为储能电池、消费及动力电池产品。报告期(2023-2024年及2025年前三季度),鹏辉能源营收分别为69.32亿元、79.61亿元、75.81亿元,2025年前三季度营收同比增长接近35%;归母净利润分别为0.43亿元、-2.52亿元及1.15亿元,公司预计2025年归母净利润为1.7亿元-2.3亿元。

《财中社》发现,鹏辉资源营收虽然保持了一定的增长,但其中应收类科目的飙升功不可没,这也导致公司合约减值损失攀升明显;而过往期间,公司盈利水平偏低且波动较大,盈利稳定性待提高,在公司产能利用率不高背景下,公司仍募资扩产,产能过剩风险值得关注。

高增长隐患

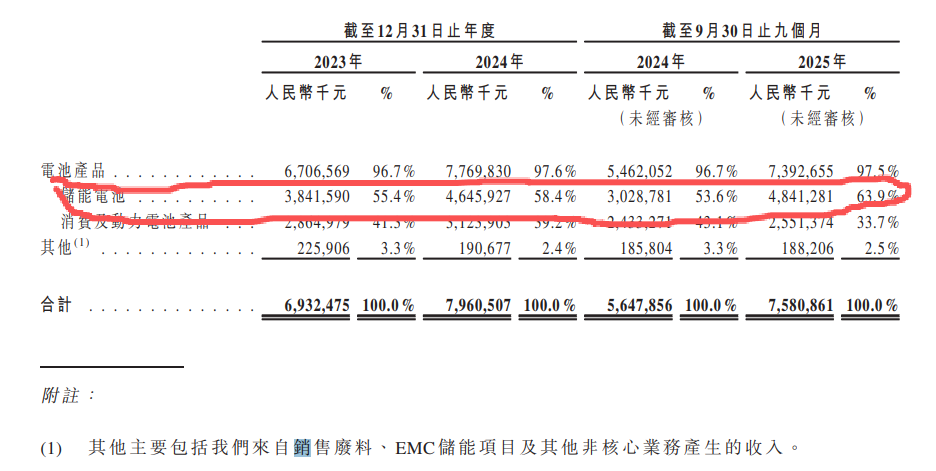

鹏辉能源在申请材料中表示,过往业绩期间,公司录得强劲得财务表现及快速增长。公司收入由2023年的69.33亿元增加至2024年的79.61亿元,增长率为14.8%。此增长趋势于2025年显著加快,2025年前9个月,公司录得收入75.81亿元,较上年同期大幅增长34.2%,其中,储能电池增长更是超过50%。公司表示这是受市场需求强劲及业务规模成功扩张所推动。

鹏辉能源把营收分为电池产品及其他,其中前者又可分为储能电池、消费及动力电池产品等。报告期,公司储能电池营收分别为38.42亿元、46.47亿元和4.41亿元,占比分别为55.4%、58.4%和63.9%;消费及动力电池产品营收分别为28.65亿元、31.24亿元和25.51亿元,占比分别为41.3%、39.2%和33.7%。上述两类合计占公司营收比重长年维持在95%以上,其他几乎可以忽略不计。

事实上,公司营收增长主要来自储能电池的贡献,消费及动力电池增长缓慢,其他产品甚至处于负增长之中。

据披露,鹏辉能源的客户主要包含储能系统集成商、消费电子产品制造商、电动工具、轻型移动设备制造商及工业用户,公司前五大客户在每个报告期合计占比不超过30%,客户集中度并不高。

不过,鹏辉能源的应收类科目却快速攀升。报告期各期末,公司包含应收票据及应收账款在内的应收类科目余额分别为19.83亿元、32.06亿元及43.27亿元,其中,应收账款余额分别为16.54亿元、26.01亿元和32.3亿元,虽然公司2025年前三季度营收创下新高,但公司应收账款也创下历史新高,且增长更快。

截至各报告期末,鹏辉能源贸易应收款及应收票据周转天数分别为139天、137天及152天,公司金融及合约资产减值损失分别为0.34亿元、1.06亿元和1.13亿元,随着应收类科目余额的飙升,公司资产减值损失以年计算出现明显增加,2025年前三季度较2024年同期的0.25亿元也有大幅增加。

产能利用率不高仍拟扩产

鹏辉能源表示,目前公司已经配备先进技术的全球化布局。公司拥有广州、珠海、驻马店、常州、越南等九大数字化生产基地,截至2025年9月底该等生产基地拥有28.7GWh的年产能(按照八小时工作日的基准计算),公司储能电池、动力电池及消费电池的的出货量分别为14.6GWh及4GWh,合计为18.6GWh。

不过,公司的产能利用率尚待提高。据鹏辉能源2024年报,截至2024年底,公司锂离子电池产能为75.14亿Ah,在建产能为1.67亿Ah,产量为48.93亿Ah,产能利用率为68.39%。

与较低产能利用率相伴的是公司的低毛利率。报告期,公司毛利率为12.7%、7.5%和12.6%,2025年前三季度毛利率水平依然没有回到2023年的水平。

而且,报告期,鹏辉能源每瓦时平均售价分别为0.9元、0.5元和0.4元,呈现逐期下降的趋势,

在2020年之前,随着制造技术进步,中国市场的储能电池电芯成本持续下降,然而自2020-2022年,受下游应用爆发及原材料价格上涨影响,电池电芯价格持续大幅攀升,此后从2023年大幅下跌。缺乏规模优势的鹏辉能源受此影响较大,2020-2024年,鹏辉能源的归母净利润分别为0.53亿元,1.8亿元、6.2亿元、0.43亿元和-3.24亿元,盈利出现较大波动。

据申请材料,鹏辉能源表示,未来募集资金用途之一将用于建设、升级及扩张生产设施及生产线,增强在电池技术及储备系统方面的研发能力,将用于战略性投资与收购以及支持长期增长策略等。

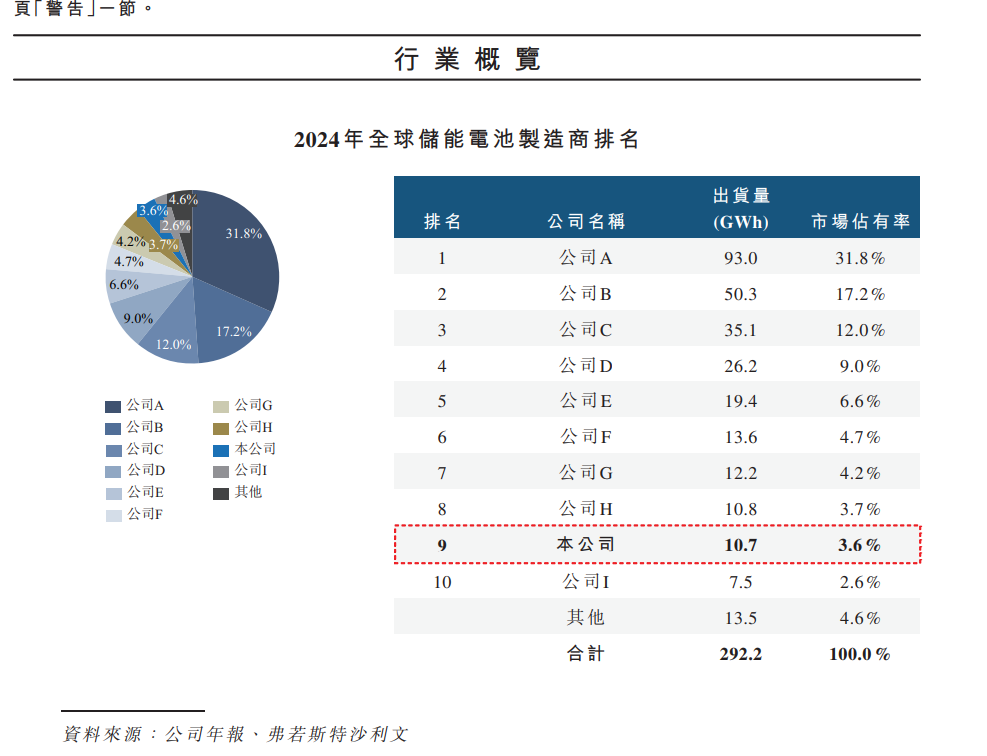

不过,该行业的竞争呈现越来越激烈的趋势。目前,储能电池行业的主要龙头公司为宁德时代(300750)、比亚迪(002594)和亿纬锂能(300014)等,宁德时代披露其2025年储能电池系统营收为624.4亿元,比亚迪和亿纬锂能尚未披露年报,亿纬锂能2025年前三季度储能电池营收为70.69亿元,出货量为48.41GWh。据申请材料,2024年,鹏辉能源储能电池出货量为10.7GWh,全球市场份额排名第九,市场份额为3.6%。2025年前三季度,鹏辉能源储能电池的出货量为14.6GW,从规模上看,鹏辉能源并不占优势,在全球市场份额离龙头尚有一定的差距。

2025年以来,宁德时代、亿纬锂能等公司均选择在港股IPO募资扩产,在此情况下,盈利水平偏低的鹏辉能源会否受到青睐?

目前,各家储能公司都在厉兵秣马,持续扩充产能。据CESA储能应用分会产业数据库不完全统计,2025年1-6月储能产业链包括公示、签约、在建、投产的产能项目共计236个,计划总投资达4870.13亿元,设计年产能1700.636GWh。其中,新增的锂电池储能项目设计年产能最大,为1124.7GWh;系统集成项目产能规模第二,为271.1GWh。可以预见,继续募资扩产的鹏辉能源将面临产能利用不足的考验。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

06-26

财中社

06-26

财中社

06-26

财中社

06-26

财中社

06-26

最新文章推荐

财中社

06-27

财中社

06-26

财中社

06-26

财中社

06-26

财中社

06-26