蔡文胜“跑路”,阿里被套:美图一年过山车

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

孙语彤

1.0w阅读

2026-04-29 19:11

因蔡文胜减持跑路而“被动”成为美图第一大股东的吴欣鸿,能通过何种路径、多长时间,帮助信任并投资美图的阿里“解套”?

4月28日,美图公司(01357.HK,以下简称“美图”)旗下AI Agent产品RoboNeo,官宣接入阿里巴巴(09988.HK,以下简称“阿里”)ATH创新事业部打造的新一代多模态视频生成模型HappyHorse,叠加此前美图开拍、美图设计室等产品接入的Seedance 2.0能力,视频创作体验实现“全面升级”。

这是自2025年5月阿里通过2.5亿美元可转债注资美图以来,双方合作的又一次技术联动。

联动故事一码归一码,阿里投资再次“被套”也属实情。阿里决定债转股时,美图入股价格约6港元,交割股价按7港元计算;而截至4月29日,美图报收4.28港元/股。阿里投资估值亏损约38.86%。

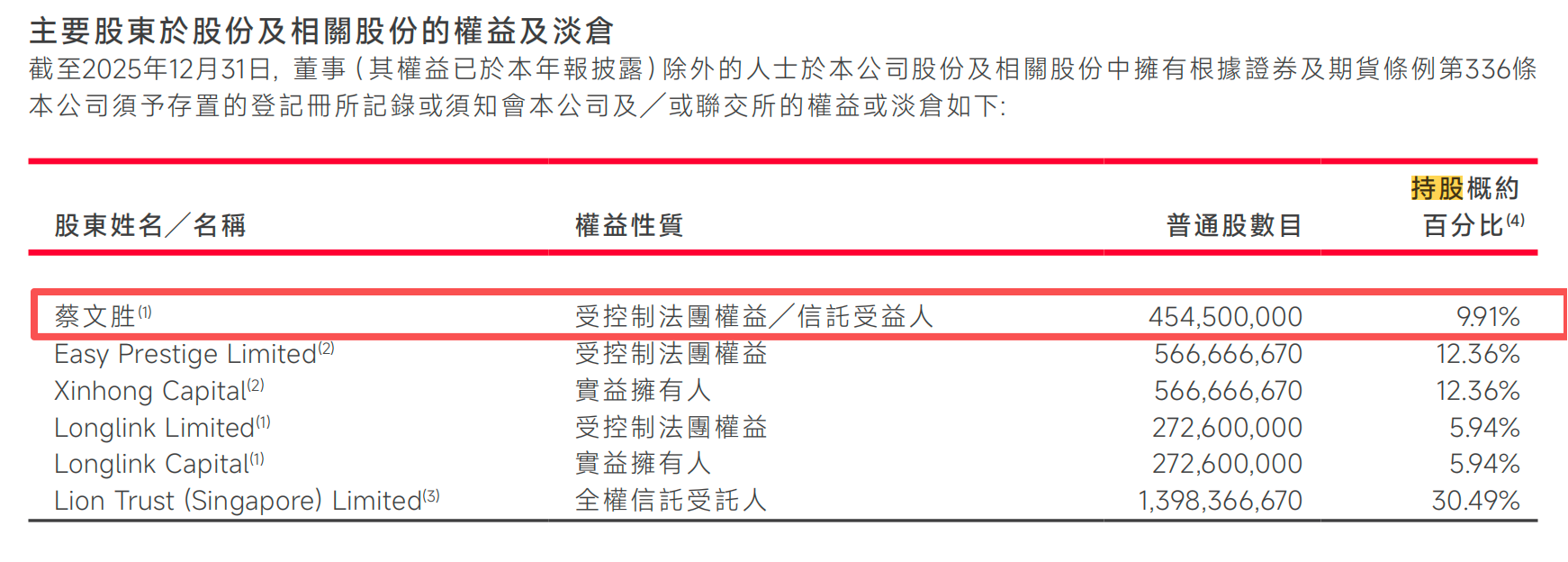

而与此形成鲜明对照,美图联合创始人及早期投资人蔡文胜高位“跑路”,其持有的美图股权仅剩9.91%;较2025年2月其持股23.02%,减持13.11%。

AI概念

2025年上半年,美图创始人、董事长吴欣鸿(年报显示名“吴泽源”)带领美图全力押注AI转型,兼之业绩向好、与阿里签订可转债投资,美图股价一路走高。

2025年7月31日,美图股价触及近一年高点12.499港元,随后掉头下行,2026年4月底已跌回2025年初水平。

期间,受益于概念炒作等,因炒币亏损“出走”的美图创始人、前董事长蔡文胜在高位频频减持、套现不停,并转身在香港扫入豪宅、商厦,连控两家港股上市公司。

此后,美图2025年年报显示了蔡文胜减持“跑路”的未卜先知。财务数据显示,美图2025年归母净利润下滑、毛利率连续两年走低、广告业务持续萎缩的数据;更蹊跷的是,2026年3月年报发布前,美图还发生了离奇的业绩泄露事件。

普通投资者更多看到的,则是美图在AI转型上的频频发力。

RoboNeo作为美图2025年7月推出的AI Agent产品,定位“一句话搞定影像生产力”,上线后迅速登顶越南、西班牙等多国应用商店榜单。瑞银集团(UBS)最新研报显示,2026年3月,RoboNeo全球范围实现近4倍的环比增长,美图旗下产品当月在海外收入同比增长40%,美图秀秀、美颜相机、Wink分别同比增长78%、58%和102%。

然而,亮眼的用户数据背后,是美图商业化进程的“骨感”现实。

尽管美图整体付费用户数在2025年增长至1691万,付费渗透率提升至6.1%,但据国信证券(002736.SZ)测算,美图平均每付费用户收入(ARPU)仅为约200元,同比仅微增4%。其中,C端用户数2.5亿,同比增长3%;订阅用户数1475万,同比增长30%,付费渗透率仅5.9%,同比增长1.3%。

这反映出,新增用户多为对价格敏感的低付费意愿用户,或大量使用免费基础功能,高价值的深度变现仍未实现突破。

更深层的问题在于市场环境。国内C端影像应用市场早已是一片红海,抖音、快手(01024.HK)等超级App内置的编辑工具功能日益强大且免费,且字节跳动与快手都有全矩阵的免费、付费AI工具布局,对美图的核心工具属性形成持续分流。

而在被寄予厚望的B端生产力场景,尽管美图设计室、开拍等工具付费渗透率较C端更高,数据显示,美图生产力场景用户数2400万,同比增长9%;订阅用户216万,同比增长67%, 付费渗透率9%,同比增长3.1%。

但美图生态构建和客户深度远未达到预期,竞争力较专业设计、剪辑软件仍显不足。企业客户对AI工具的采购决策更为理性,看重的是与工作流的深度整合、数据安全及长期服务能力,美图作为“外来者”面临的竞争壁垒极高。

因此,与阿里的合作,更像是美图在自身技术底座不足情况下的“借船出海”。且某种意义上,美图的技术策略越来越像一场“叠罗汉”,不断将市场上最前沿的大模型接入自身产品,从Seedance到HappyHorse,从通义到Gemini,试图以此维持“AI概念股”的叙事完整度。

但接入第三方模型既无法构建技术壁垒,也难以控制成本。2025年财报中,美图算力及云相关成本同比增长16.4%,近半数为推理相关算力支出,而这类成本只会随着外接AI功能的使用量增加而持续攀升。

“经观”受访时,面对前有互联网大厂包围、后有新生代AI初创团队追击的严峻处境,吴欣鸿对美图的未来亦感到了前所未有的紧迫感。

2025年后,吴欣鸿和高管团队有三分之二的时间待在海外,一个深刻的观察是:咖啡馆里挤满了办公的人,这些人大多是一人公司(OPC)的创办者。已有竞品凭借小团队做出了年化收入千万美元的影像产品,这让他感到“着急”。

“如果不变,美图肯定会落后。错过了AI,你就是一家过去式的公司,越来越无足轻重,逐渐被遗忘。”吴欣鸿的危机感促使他在2025年10月发起了一场深刻的内部改革。他的策略不是让公司变得更庞大,而是反其道而行之——“把美图拆小”。

这场组织实验的核心是模仿OPC的敏捷与狼性。吴欣鸿设立了单个团队基础资金最高1000万元的AI创新基金,专门鼓励10人以下的小型团队申请,用于快速研发和验证AI产品。

但美图这场实验能否成功,不仅取决于小团队的创造力,更取决于公司能否提供真正有效的激励机制、宽容的试错文化以及清晰的战略聚焦。否则,多个创新工作室可能只是分散了资源,而非凝聚了力量。

需要指出的是,从2016年美图秀秀横空出世,到2021年以加密货币投资博取巨额非经常收益,再从2023年全面转向AI赛道至今,美图的核心身份认同始终在漂移。

过山车

与美图AI故事同步上演的,是一场关于信心与套现的资本大戏。

2025年初,美图股价在AI概念和业绩预盈的催化下上演了一场波澜壮阔的上涨,从2025年初的3港元附近一路攀升至9港元以上,并在7月31日触及12.499港元的近几年历史高点。市场沉浸在对美图AI变现的美好憧憬中。

但蔡文胜却开启了密集的减持操作。港交所权益披露显示,蔡文胜于2025年2月17-21日,通过Longlink Capital Ltd出售了1.28亿股美图股份,套现近8亿港元,持股比例从23.02%降至20.62%。

不完全统计,自2025年2月至2026年2月,蔡文胜至少14次申报减持美图股份,累计减持约1.62亿股,套现逾19亿港元,持股比例最终大幅降至9.91%,已经低于吴泽源的12.93%。

创始人如此大规模且精准的“撤退”,向市场传递了极其负面的信号。尽管美图现任管理层多次公开表达对未来的信心,并承诺增持,但蔡文胜的行动远比吴泽源的承诺更有说服力。

自2025年7月的高点之后,美图股价便一路震荡下行。至2026年4月底,其股价已大幅回调,几乎重回2025年初的水平。截至4月29日,美图报收于4.28港元/股,市值195亿港元。

这轮完美的“过山车”行情,让高位接盘的散户投资者损失惨重,也侵蚀了市场对管理层的信任。大幅减持的蔡文胜却在香港“风生水起”。

2025年4月,蔡文胜以妻子王宝珊名义斥资4.66亿港元收购香港渣甸山白建时道一处豪宅及土地;5月,蔡文胜以6.5亿港元买入香港天后全幢25层商厦“亨环·天后”,并将其更名为“CAI大厦”,据悉,蔡文胜计划将其打造为AI-Web3创业中心;7月,蔡文胜再以7.5亿港元收购铜锣湾景隆街20至28号地盘(前新安大厦)。

除了买楼外,港股上市公司也成为蔡文胜的“囊中之物”。

2025年6月,蔡文胜通过其全资控股的Longlink Capital Ltd,以每股0.38港元的价格收购中国金融租赁(02312.HK)约34.96%股权,成为其第一大股东,总代价为4608万港元;一个月后,蔡文胜再度出手,以每股0.106港元的价格收购中国新经济投资(00080.HK)共约50.71%股权,涉资约7093.24万港元,成为其控股股东。

这些动作足以证明,蔡文胜在减持美图后投资香港房产、港股壳公司的布局,与其当年炒作域名、比特币等风格一脉相承。

财报泄露

蔡文胜耗资近20亿港元打造“AI-Web3新棋盘”的同时,美图2025年财报交出的答卷却显得逊色。不仅如此,美图还上演了一幕颇为蹊跷的财报泄露事故。

3月26日,原定发布年度业绩的前一天,美图在港交所紧急停牌,原因是网络论坛上出现了与公司2025年度业绩高度吻合的未公开信息,这些信息疑似通过美图官方抖音账号提前泄露。

尽管美图随后发布澄清公告,但此次事件暴露了其在信息披露和内部管控方面存在严重漏洞。3月30日复牌后,美图股价当日大跌8.67%,市场用脚投票表达了对公司治理水平的担忧。这场严重的年报数据泄露事件,与吴欣鸿“要力图打造的敏捷、高效的‘创业公司’形象”判若霄壤。

而后,美图正式发布的2025财报亦呈现出一幅复杂的图景——表面是高歌猛进的AI增长故事,内里却是核心财务指标的持续疲软,最醒目的便是归母净利润的下滑。

根据国际财务报告准则,美图2025年归母净利润6.98亿元,较2024年的8亿元同比下降12.7%。尽管美图重点宣传的“经调整后归母净利润”同比增长64.7%至9.65亿元,但这一数字实际包含向阿里发行可转债产生的5.12亿元非现金开支等项。若完全剔除该项,美图的2025“经调整后归母净利润”实际仅为4.53亿元,低于2024年的5.86亿元。

此外,2025年美图毛利率降至73.6%,较2024年的76.0%下降2.4个百分点,而这已是美图毛利率连续第二年下滑。下滑的主因是收入结构变化——高利润率的广告业务收入占比从28.5%萎缩至21.8%,而毛利率相对较低的影像产品业务占比上升;与此同时,付费渠道分成同比增长43.5%至6.178亿元,算力及云成本同比增长16.4%至2.316亿元。

换言之,为了驱动AI功能和高增长,美图不得不投入巨额的算力成本,侵蚀了利润空间。这种“增收不增利”甚至“利润下滑”的状况,是其当下AI转型路上的核心矛盾——不投入,错失趋势;投入,当下回报反而持续下滑。

需要指出的是,美图的传统广告业务持续萎缩,收入结构单一化风险加剧。2025年,美图广告业务收入为8.43亿元,同比下滑1.3%,营收占比从2024年的约25%进一步降至21.8%。作为曾经的现金牛,广告业务的停滞不前,意味着美图更加依赖目前营收占比76.6%的影像与设计产品的订阅收入。

在国内市场承压之下,美图正在把希望押注于全球化。2025年年报一个关键信号是,美图中国内地以外市场月活跃用户数突破1亿,同比增长6.3%,增速超过了内地市场。吴欣鸿在财报电话会上明确表示,2026年美图将继续重点投入亚洲市场,同时会在巴西、欧美等市场投本地化资源。

但“海外解药”并非万能。美图在海外同样面临字节跳动、Canva等强有力的竞争对手,其在亚洲长期积累的审美理解和算法优势能否顺利迁移至欧美市场,仍需验证。毕竟,海外获客成本持续上升,社交媒体营销虽被认为是“投入产出比较高”的方式,但随着更多中国企业扎堆出海,这一渠道的性价比正在下降;海外收入的增速能否覆盖国内广告业务萎缩和算力成本上升的双重压力,即便以最乐观的预测来看,答案尚不明朗。

因蔡文胜减持跑路而“被动”成为美图第一大股东的吴欣鸿,能通过何种路径、多长时间,帮助信任并投资美图的阿里“解套”?

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚