易主首年即亏损:尚纬股份跨界前夜的减持与资产出清

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

254.6w阅读

2026-03-31 16:01

在新实控人“乐山富豪”张华入主后,尚纬股份出现2021年以来首次年度亏损。主业收缩、资产减值与原实控人相关方的减持套现,在同一时间窗口内交织,使这家电缆龙头的转型路径呈现出复杂的博弈态势。

在新实控人“乐山富豪”张华入主后,尚纬股份(603333)出现2021年以来首次年度亏损。主业收缩、资产减值与原实控人相关方的减持套现,在同一时间窗口内交织,使这家电缆龙头的转型路径呈现出复杂的博弈态势。

《财中社》发现,公司的控制权更迭,并未如市场预期般迅速带来业绩改善。

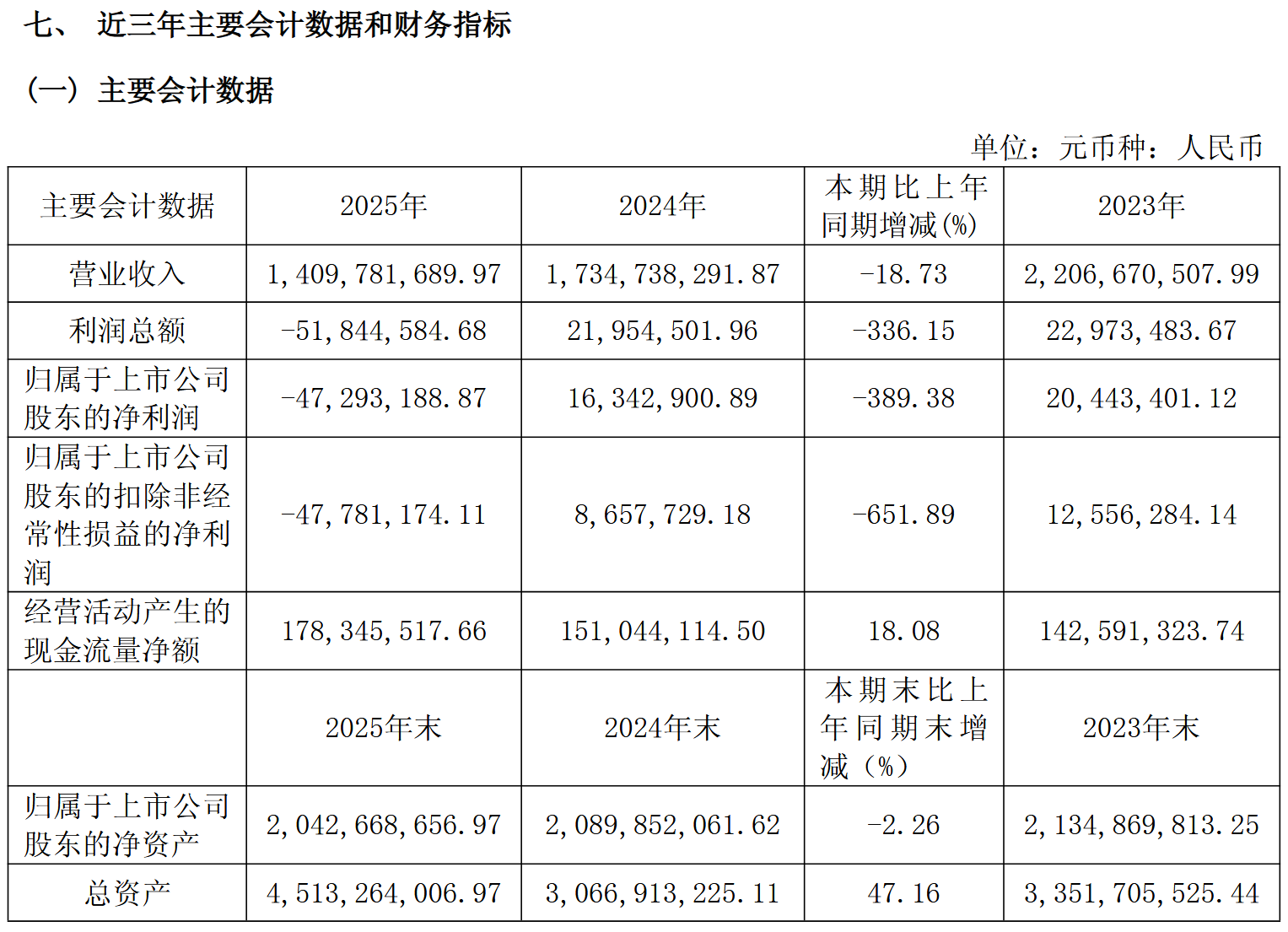

2026年3月,公司披露易主后的首份年度报告。2025年,公司实现营业收入14.10亿元,同比下降18.73%;归母净亏损4729.3万元,而上年同期为盈利1634.3万元。

在业绩承压的关键节点,原实际控制人相关方的减持动作,同步进入市场视野。

业务收缩与资产处理的重叠

尚纬股份将亏损归因于宏观波动、原材料价格及竞争加剧等外部因素,但财报结构显示,主营业务的收缩是更直接的影响来源。

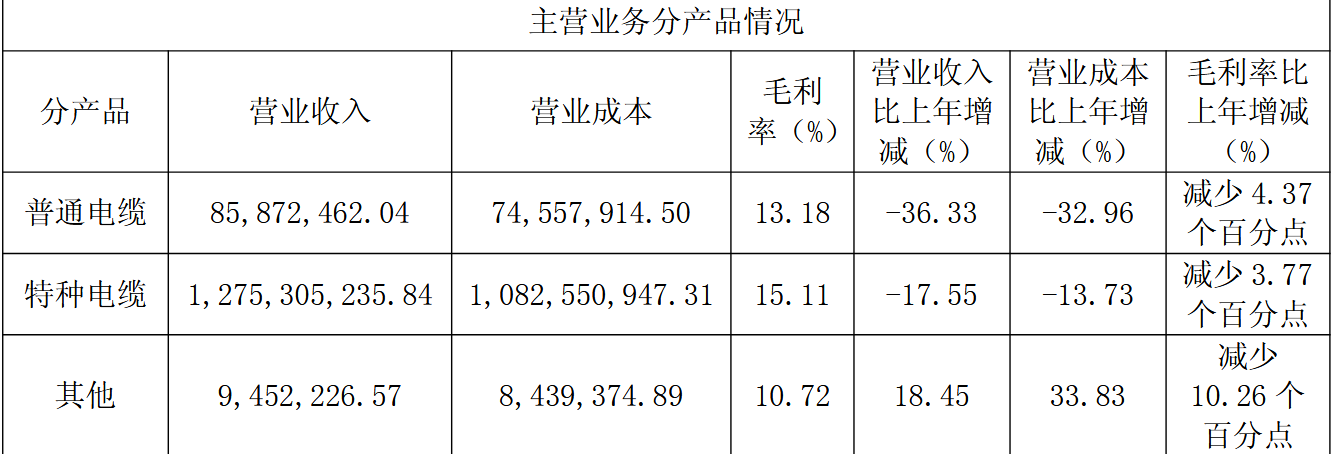

2025年,公司特种电缆业务收入由上年的15.47亿元下降至12.75亿元,普通电缆业务收入同比减少36.33%。作为核心盈利基石,主营板块的规模下降直接影响了公司的基本盘。

与经营端变化同步出现的,是新管理层上任后的集中资产处理。

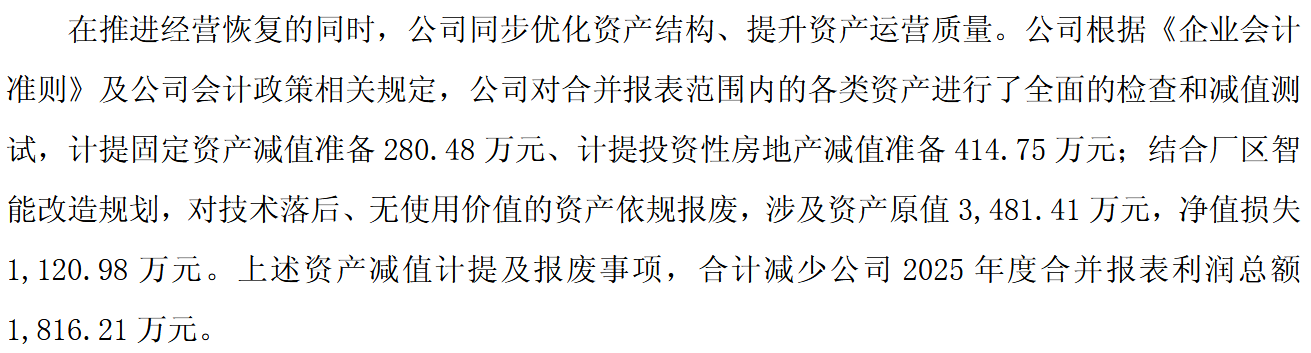

财报显示,尚纬股份在2025年末对固定资产及投资性房地产计提减值,并报废了部分技术落后设备,合计减少当期利润总额1816.2万元。这一安排在控制权更迭后的首个财年集中体现,使当期业绩承压更加集中。

在控制权交接后的首个完整财年集中进行此类账务处理,虽然符合会计审慎原则,但在客观上让年度亏损数额进一步扩大,也让后续业绩的评价基数发生了实质性位移。

资本运作与新业务的节奏错配

面对经营端压力,新实控人张华及其控制的福华化学在入主后迅速启动了资本运作与注资。

2025年5月控制权完成交接后,尚纬股份推进总额约11.44亿元的定增方案。2025年年报资产负债表显示,截至期末,公司账面货币资金充裕,达9.01亿元,对应的短期借款为4.78亿元。在此资金背景下,公司仍计划通过定增补充约9.47亿元流动资金,其对后续大规模转型的资金储备意图明显。

在资本端寻求支撑的同时,尚纬股份试图通过跨界寻找支撑。2025年末,公司完成对中氟泰华51%股权的增资控股,正式切入电子化学品领域。福华化学承诺,2026年至2028年中氟泰华累计实现扣非净利润不低于1.8亿元。

但从时间节奏来看,相关项目尚未进入业绩兑现阶段。年报披露,中氟泰华的核心项目仍处于建设期。这意味着在特种电缆主业尚未企稳的情况下,新业务的盈利贡献仍存在明显的时间差。

股东套现与市场信号的对冲

最令市场关注的,是新旧股东在资本动作上的时间窗口重叠。

2026年3月10日,尚纬股份公告显示,持股5%以上股东李广元通过集中竞价方式减持股份621.5万股,合计套现约5303.5万元。新实控人推进定增以补充公司流动性,原有股东则在同一时间窗口内实施大额减持并套现离场。

在股权结构剧烈变动的同时,公司一系列核心财务指标也释放了警示信号。2025年,公司加权平均净资产收益率(ROE)已转为-2.28%,主营业务毛利率由上年同期的18.78%降至14.96%,盈利能力出现明显滑坡。

资产营运层面的压力同样不容忽视。截至2025年末,公司应收账款达7.69亿元,在毛利率下滑的同时,高额的应收账款沉淀与缩减的营收规模,反映出公司的经营回款效率与市场议价能力正承受系统性压力。

在控制权更迭后的首个完整年度,尚纬股份同时面对主业调整、资产出清与新业务导入的多重压力。相关变量之间的节奏差异,仍有待在后续经营中逐步消化。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

10:41

财中社

09:40

财中社

09:05

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前