中科科化IPO:高端化转型求突围,前员工的“空壳公司”承接大量订单

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

3.1w阅读

2026-04-15 15:36

背靠中科院的中科科化冲刺科创板,却深陷应收账款高企、内外竞争加剧的困局,更被曝出公司前员工通过参保人数为零的公司承接业务、低价转售股权给关联人员的交易行为。

2026年3月25日,江苏中科科化新材料股份有限公司(下称“中科科化”)完成了上交所科创板IPO一轮问询的回复。这家背靠中科院化学所、主营半导体封装关键材料环氧塑封料的“硬科技”企业,却在招股书和首轮问询回复中暴露出一些风险:经营性现金流失血,应收账款攀升;账上挂着近900万元累计未弥补亏损,却依然大手笔分红;前员工控制的空壳公司曾承接业务,股权转让更牵出低价交易的合规争议。

更关键的是,中科科化所处的环氧塑封料赛道,日系厂商市占率超过40%,高端市场被“日系双雄”住友电木和力森诺科牢牢把控,国内竞争对手华海诚科(688535)又通过并购衡所华威完成整合,内资第二的中科科化正面临“前有强敌、后有追兵”的夹击态势。

高端化转型突围,产能利用率下滑仍扩产

中科科化专注于半导体封装材料环氧塑封料(EMC)的研发、生产与销售,这一材料被广泛应用于消费电子、汽车电子、工业控制等领域,公司也因此与华润微(688369)、蓝箭电子(301348)、捷捷微电(300623)、通富微电(002156)、华天科技(002185)等下游知名厂商建立了长期合作关系,客户名单颇为亮眼。

但赛道本身的市场容量,构成了公司的第一重考验,根据《中国半导体支撑业发展状况报告(2025年编)》数据,2025年我国环氧塑封料市场规模约为70.74亿元,细分市场规模相对较小,并且中国半导体行业协会数据显示,2021年至2024年,中国环氧塑封料市场规模分别为75.2亿元、69.5亿元、63.6亿元、66亿元,整体呈收缩后企稳态势。中科科化在招股书中坦言:“公司报告期的业务增量主要来自环氧塑封料市场规模的总体增长以及对日系厂商市场份额的加速替代。如果下游市场需求放缓或国产替代进程受阻,公司可能面临成长空间受限的风险。”

因此,面对市场容量瓶颈,中科科化的应对策略是通过中高端产品谋增长。报告期内,公司中高端环氧塑封料销售收入分别为1.82亿元、2.60亿元和2.76亿元,占主营业务收入的比例从73%逐年提升至81%,其中中端产品收入占比从65.7%升至72.4%,高端产品收入占比从7.3%升至8.6%。

但从体量上来说,高端突破的进展并不算快,在总体收入中的占比仍不足10%。另外,产能利用率的下滑进一步加剧了隐忧,报告期内,公司产能利用率分别为90.80%、84.99%和76.01%,公司解释主要受2023年第四季度新增产线爬坡影响,但在产能尚未饱和的情况下,IPO拟将4.2亿元投向半导体封装用中高端环氧塑封料产业化项目,建成后年产2.25万吨,这一计划与当前利用率走低的矛盾,引发了市场的质疑。

应收账款高企,不补亏损却分红

《财中社》发现,中科科化虽然报告期内营收和利润均取得增长,但盈利质量仍值得深究。

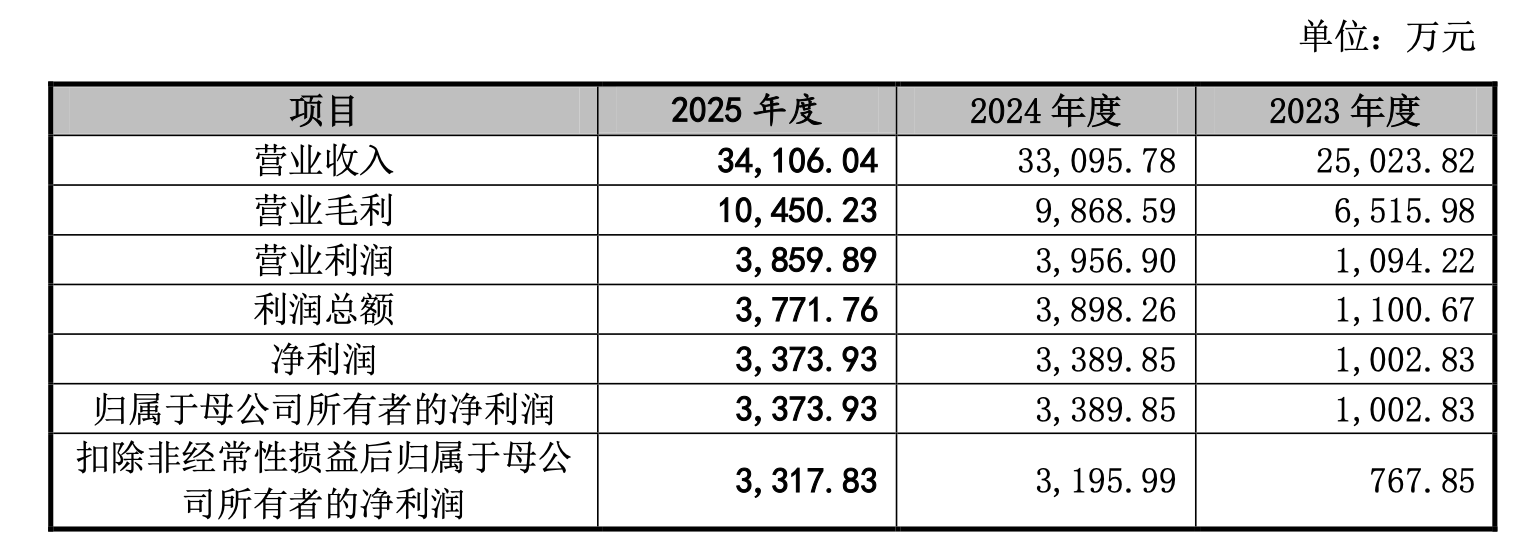

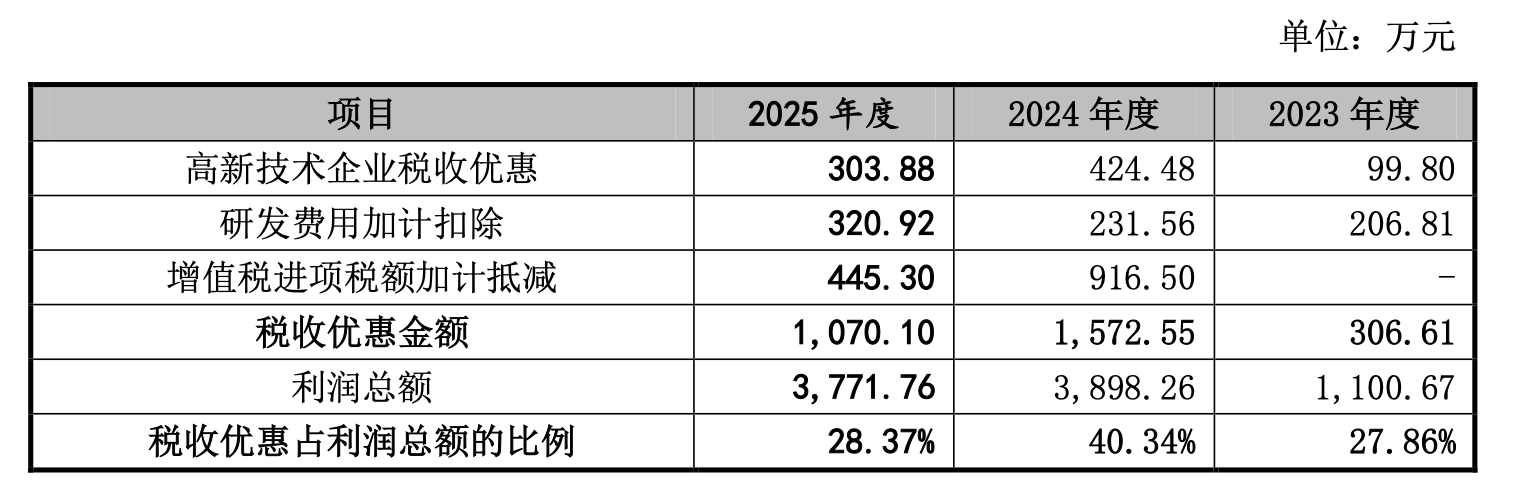

报告期内,公司的营收和利润总体上呈现出增长势头,其中营业收入从2.50亿元增长至3.41亿元,利润总额从1101万元增长至3772万元。但从具体年份来看,2025年营业收入仅微增3.05%,利润总额更是出现了少量下滑。招股书还披露,报告期内公司获得的税收优惠金额分别为307万元、1573万元和1070万元,占利润总额的比例分别为27.86%、40.34%和28.37%,一旦政策退坡,业绩将面临较大冲击。

与此同时,公司的经营性现金流在多个报告期内失血,尤其是2022年到2023年间,公司经营性现金流分别为-604万元和-3413万元,2024年和2025年分别为1276万元和597万元,有所回暖。这背后或与公司的应收账款高企有关,报告期各期末,公司应收账款账面价值分别为1.10亿元、1.26亿元和1.35亿元,占营业收入比例维持在四成左右。这种“先货后款”的销售模式,让公司陷入了典型的“增收不增现”困境,盈利增长被应收账款吞噬。

《财中社》还发现,公司在2022年11月整体变更为股份公司时,账面上存在893.5万元的累计未弥补亏损;可就在股改前几个月的2022年3月,公司召开股东会,同意向股东分配现金股利660万元。一边是账上挂着近900万元亏损,一边是大手笔分红,这一操作也引发市场质疑;公司表示,在整体变更为股份公司后, 随着公司业务的稳步发展,未分配利润为负的情形目前已经消除。

行业竞争加剧,外部环境存风险

环氧塑封料是一个竞争激烈且高度集中的市场,国金证券的研报表示,全球范围内,日本住友电木市占率约28%,力森诺科市占率约16%,两者合计占据超过40%的市场份额。住友电木2024年苏州新工厂投产后,环氧塑封料年产能达3.3万吨以上,规模优势巨大;力森诺科同样在苏州扩产,计划2025年3月底竣工,目标直指“中国第一大市场份额”。

对于中科科化来说,国产替代是唯一的破局之道,目前,中科科化在中端环氧塑封料领域已形成规模效应,成功替代部分日系厂商的国内市场份额,高端产品也已陆续通过下游封测厂商考核验证并实现小批量量产。2022年至2024年,公司环氧塑封料业务规模在内资厂商中从第四名升至第三名再升至第二名,行业地位稳步提升。

但内资竞争格局也正在发生剧变,2025年,华海诚科通过并购衡所华威实现关键突破。在重组前,华海诚科和衡所华威分居半导体环氧塑封料国内厂商出货量第二位和第一位,重组完成后,华海诚科在环氧塑封料领域的年产销量取得重大突破,一跃成为国内绝对龙头,全球出货量跃居第二位,形成“车规+先进封装”双引擎发展模式。

全球外部环境同样不容乐观,半导体行业受全球经济周期影响显著,关税摩擦、供应链重构和地缘政治风险持续发酵,中科科化的核心原材料树脂、硅微粉等部分依赖进口供应链,贸易壁垒的变动直接影响成本和交付稳定性,公司招股书中亦提示了相关风险。

前员工低价转让股权,空壳公司承接业务

除了市场竞争和财务方面的风险之外,中科科化还面临内控合规方面的问题。

招股书显示,公司报告期内曾存在票据使用不规范、以与实际业务不符的发票报销支付薪酬及费用、关联方资金拆借等多项财务内控不规范情形,暴露出制度执行的脆弱性。

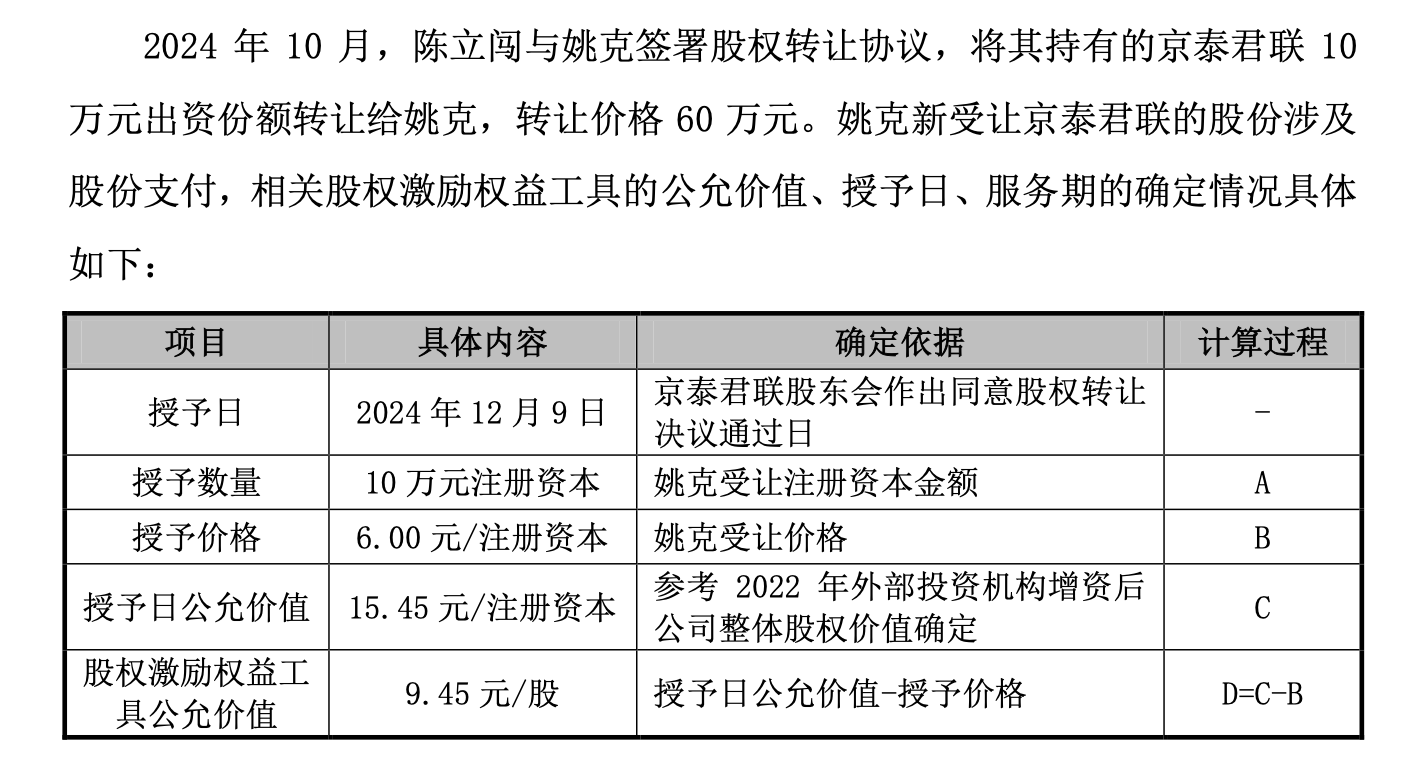

更引发监管关注的,是京泰君联股权转让的相关事件。京泰君联持有中科科化控股股东北京科化29.07%的股权,与中科院化学所、泰富投资构成“三足鼎立”之势。2020年12月6日,陈立闯以1.5元/注册资本的价格,认缴京泰君联10万元出资额,出资15万元获得对应股权;2024年10月,陈立闯又与公司副总经理姚克签署股权转让协议,将其持有的10万元出资份额以60万元的价格转让给姚克。

按照公司披露,此次转让时公司公允价值达到15.45元/注册资本,也就是说10万元出资份额的公允价值应该是154.5万元,姚克只支付了60万元,虽然高于陈立闯的认购成本,但也远低于公允价值。

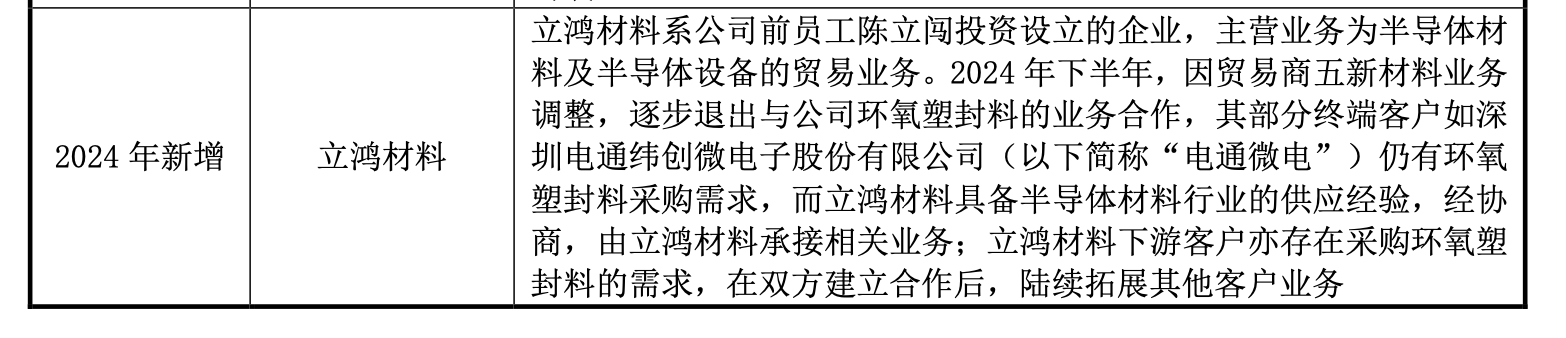

陈立闯的身份并不简单,他曾是中科科化的员工,由于2024年下半年,公司贸易商五新材料因为业务调整退出与公司环氧塑封料的业务合作。陈立闯控制的深圳市立鸿材料有限公司(下称“立鸿材料”),由于具备半导体材料行业的供应经验,承接了这部分订单需求。可问题是,工商信息显示,立鸿材料2019年到2025年的参保人数均为0,一家参保人数为0的企业,不具备任何在职员工,如何能够承接半导体封装材料领域的技术性业务?其与中科科化的业务往来是否真实发生?交易定价是否经过公允程序?这些问题均值得追问。

而此次退出的五新材料也同样值得关注,问询回复显示,五新材料在2022年到2024年间与公司之间产生的贸易金额分别为135万元、112万元、130万元,均为公司前五大贸易商。2024年下半年,五新材料突然宣布"业务调整,专注于LED相关业务领域,不再采购与销售环氧塑封料产品",并由此退出与公司的环氧塑封料业务合作。公开资料显示,五新材料的实控人为吕文松,2017年到2019年间担任北京科化深圳分公司的负责人,同时持有京泰君联2.31%的股份,与中科科化的交情匪浅。“公司股东+前核心员工+贸易商实控人”的三重身份,让这起突然终止的合作交易更具有了复杂性。

目前来看,虽然中科科化的IPO背后是中国半导体材料国产化浪潮,但仍存在多处风险与问题需要进一步厘清,在第二轮问询中,中科科化能否更好地解释市场和监管的担忧,《财中社》将持续关注。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚