璞泰来欠供应商超75亿元货款尚未支付,却将超41亿元资金用于理财

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

杨楚欣

1.0w阅读

2026-04-03 10:41

在惠及自身及控制企业的情形下,适当加大分红,将更多的现金回馈股东,缩短对供应商支付账期,让供应商更快拿到货款,也是璞泰来作为产业链龙头企业应该有的担当。

3月6日,国内新能源材料龙头企业璞泰来发布了2025年年报,在隔膜涂覆材料销量大增带动下,公司归母净利润增长近100%。

在公司归母净利润超22亿元的情形下,璞泰来却只拿出4.84亿元用于分红,分红率仅为20%。事实上,自公司上市以来,平均分红率只有21%,股息率在同行中排名靠后。

得益于较低的分红率,公司经营所得资金大部分得以保留,加之利用强势的供应链地位,璞泰来大规模占用供应商资金,留存的资金公司却用于理财。

即便如此,璞泰来仍计划赴港上市募资,以便进一步扩大产品产能。但在港股排队等待上市企业超400家的背景下,璞泰来能否顺利上市?

利润大增近100%,分红却低于监管再融资需求

2025年下半年,在储能电池装机量大爆发的背景下,电池产业链材料销量持续增长。

灼识咨询披露的数据显示,2025年全球新能源电池市场规模为2257GWh,同比增长55.6%。其中储能电池市场规模为612.4GWh,同比增长近95%。

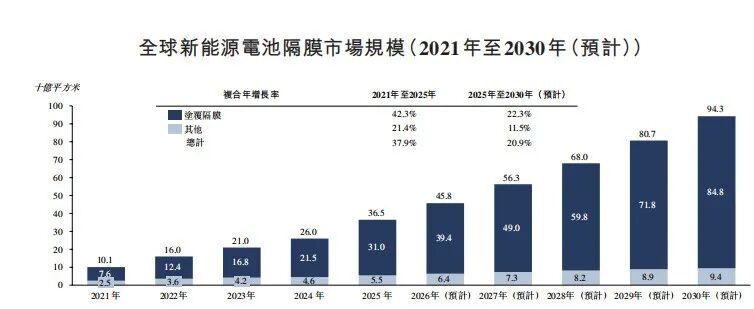

在储能电池市场规模大爆发的背景下,涂覆隔膜市场规模也在大幅上升。2025年,全球涂覆隔膜市场规模为310亿平方米,同比增长近28%。

作为全球最大的涂覆隔膜生产商,璞泰来在全球市占率高达35.3%,连续七年位列全球第一。因此,在涂覆隔膜市场规模持续扩大的背景下,璞泰来涂覆隔膜出货量也在持续上升。

招股书显示,2025年璞泰来涂覆隔膜及膜材料销量为110亿平方米,同比增长56.56%,除此之外公司负极材料、功能性材料等产品销量均在增长。因此,即便涂覆隔膜、负极材料价格依旧低迷,凭借旗下产品销量的上升,璞泰来实现营收及利润双增。

数据显示,2025年璞泰来实现营业收入157.11亿元,同比增长16.83%,实现归母净利润23.59亿元,同比增长98.14%。

虽然利润增长极为出色,但在分红上,璞泰来却略显“吝啬”。2025年,公司宣布每10股分红2.3元,以公司股本计算,2025年璞泰来分红金额为4.84亿元。按公司归母净利润计算,分红率仅为20.51%。

作为对比,国内电解液龙头企业天赐材料,2025年在归母净利润仅为13.62亿元的情形下分红7.09亿元,分红率高达52.05%。

事实上,自2017年上市以来璞泰来整体分红率一直不高,Wind数据显示,自2017年上市以来实现净利润126.78亿元,同期仅分红26.80亿元,分红率仅为21.14%。

在分红极少的情形下,公司经营所得利润大部分得以留存,截至2025年12月31日,璞泰来未分配利润高达102.8亿元,同期公司在手货币资金也高达59.83亿元。

3月25日,证监会发布了《上市公司监管指引第3号——上市公司现金分红(2026年修订)》,核心内容便是鼓励上市公司优先采用现金分红,并强化对不分红或分红不足公司的监管约束。近三年累计分红低于年均净利润30%的公司,将被限制再融资。

以此来看,璞泰来近三年利润分配严重不足,2023年至2025年公司累计实现归母净利润约为54.61亿元,同期现金分红仅为11.40亿元,分红率仅为20.86%,严重低于证监会要求的不低于30%的规定。

在监管层要求下,璞泰来未来是否会加大分红力度,还需要时间给出答案。

欠供应商超75亿元货款尚未支付,却将超41亿元资金用于理财

除通过减少分红留存资金外,璞泰来还通过加大占用供应商资金来积累资金。有意思的是,公司留存下来的资金超40%用于理财。

璞泰来年报显示,截至2025年12月31日,公司应付账款及应付票据多达75.33亿元,较2024年底的46.21亿元增长近30亿元。

所谓应付账款是公司向供应商采购原材料或接受供应商提供服务而未支付的款项,简而言之,便是公司欠供应商的尚未支付货款。

2025年为了解决中小企业回款难的问题,国务院公布第802号令《保障中小企业款项支付条例》。条例规定,大型企业从中小企业采购货物、工程、服务,应自交付之日起60日内支付款项。

条例发布后,广汽集团、比亚迪、小米等大型企业纷纷承诺将供应商支付账期统一至60天内。因此,作为直接给整车企业供货的宁德时代2025年应收账款回收天数为59.7天,2024年其应收账款周转天数则为63.72天。

东方财富数据显示,2025年璞泰来应付账款周转天数高达127.79天,远高于国务院规定的需在60天向供应商支付款项的规定。

得益于公司持续盈利,加之大规模占用供应商资金,璞泰来近几年经营性现金流极为强劲。

2023年至2025年,璞泰来经营性现金流分别流入11.18亿元、23.72亿元、26.97亿元,累计流入61.87亿元,高于同期公司实现的归母净利润之和54.62亿元。

在经营性现金流持续流入背景下,璞泰现金及类现金资产快速上升。截至2025年12月31日,璞泰来在手货币资金多达59.83亿元,此外公司还有41.64亿元可交易性金融资产。两项合计公司类现金资产超101亿元。

具体来看,璞泰来交易性金融资产主要是大额存单、银行承兑汇票、结构性存款及银行理财产品。

得益于庞大的货币储备,公司由现金带来的收入极为不菲。2025年公司仅利息收入便多达1.41亿元,同期璞泰来通过理财还获得了6201万元公允价值变动收益。两项合计,仅现金资产便为璞泰来带来超2亿元利润。

过去几年,由于全行业的产能过剩,除部分头部企业外,绝大多数新能源电池产业链企业业绩表现并不理想,为了维持日常经营,不少企业通过加大银行贷款的方式维持经营所需现金流。

作为新能源材料龙头企业,璞泰来应当在国务院发布相关条例后,缩短对供应商付款周期,以此来保证下游供应商经营现金流充沛。

“中信系”大佬梁丰持股市值增长超150亿元,控股璞源材料浮盈超16亿元

得益于业绩大增,加之资本市场持续复苏,璞泰来在资本市场表现较为出色。

自2024年9月低点至今,璞泰来股价累计上涨约200%。作为公司实控人,在此轮股价上涨的过程中,梁丰挣得盆满钵满。

公开资料显示,璞泰来实控人梁丰曾长期在金融行业任职,其还曾参与中信基金的筹办,其在中信基金担任基金经理期间,管理的中信红利精选净值增长了247%。

2012年,梁丰与新能源科技公司ATL创始人陈卫一起创办了璞泰来,在成立仅五年的时间里,璞泰来便在上交所主板完成上市。

此后,在“双碳”政策刺激下,璞泰来业绩和股价均在爆发,公司市值2021年底一度突破1200亿元。凭借对璞泰来的持股,梁丰曾在2021年以438亿元位列福布斯中国内地富豪榜第88位。

2023年及2024年锂电池行业开始产能过剩,在此影响下,璞泰来遭遇了业绩及股价双杀,公司股价一度较巅峰期跌超80%,梁丰个人持股市值一度蒸发超300亿元。

但随着资本市场的回暖,加之璞泰来不断通过扩产提升业绩,璞泰来自2024年9月以来股价持续上涨。

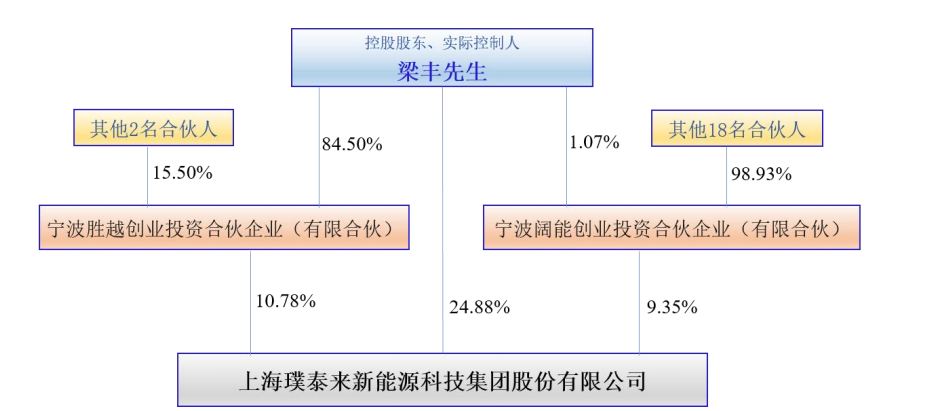

截至2025年12月31日,梁丰直接持有璞泰来24.88%,此外还通过宁波胜越创业投资合伙企业(有限合伙)及宁波阔能创业投资合伙企业(有限合伙)分别控制璞泰来10.78%、9.35%股权。粗略计算,自2024年9月璞泰来股价上涨以来,梁丰直接和间接持股市值增长约150亿元。

值得注意的是,除璞泰来外,梁丰还是另一家上市公司日播时尚的实际控制人。

2023年,昔日“女装大王”日播时尚原实控人以7.7亿元的交易对价将公司7100万股转让给梁丰及其控制的阔元企业管理(上海)有限公司,此后又通过定增获得了日播时尚2000万股。

在获得日播时尚控股权后不久,梁丰便着手对公司进行重组。此后不久,日播时尚便公布计划收购锂离子电池专用粘结剂企业茵地乐71%股权。

截至2026年3月19日,该笔收购已经顺利完成,日播时尚证券简称变为璞源材料。据悉,在被并购之前,茵地乐第一大股东是璞泰来,其持有茵地乐26%股权。此外,璞泰来还是茵地乐客户,采购金额常年在数千万元。

在顺利完成转型后,日播时尚在资本市场受投资者追捧,公司股价从2024年8月的7元/股左右,上涨至目前超28元/股。

以梁丰及其控制的阔元企业管理(上海)有限公司的持股计算,该笔股权价值超24.7亿元,按梁丰初始投入成本计算,该笔投资已经让日播时尚及其个人浮盈超16亿元。

作为“中信系”出身的资本大佬,梁丰对于资本的运作无疑极其敏锐。在其连续运作下,日播时尚从低迷的女装企业摇身一变成为市值超百亿元的新能源材料企业。

在梁丰带领下,通过减少分红、占用供应商资金、频繁定增等方式,璞泰来资产负债率及货币充裕程度要好于同行企业。

但在惠及自身及控制企业的情形下,适当加大分红,将更多的现金回馈股东,缩短对供应商支付账期,让供应商更快拿到货款,也是璞泰来作为产业链龙头企业应该有的担当。

(本文来源于“创业最前线”官方微信公众号)

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚