H20正荣2违约:“正荣系”债务危机进行时,申万宏源债券承销掉队

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

1.4w阅读

2026-04-16 15:12

4月14日,H20正荣2在50个工作日宽限期届满后正式违约,累计未付本息超3亿元,主承销商申万宏源则在一季度债券承销排名中下滑,面临合规与市场双重压力。

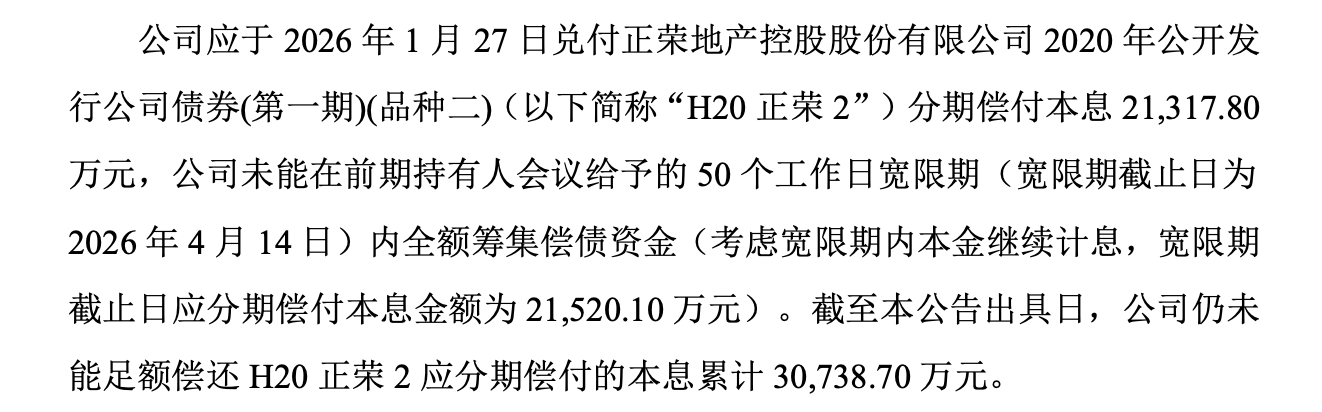

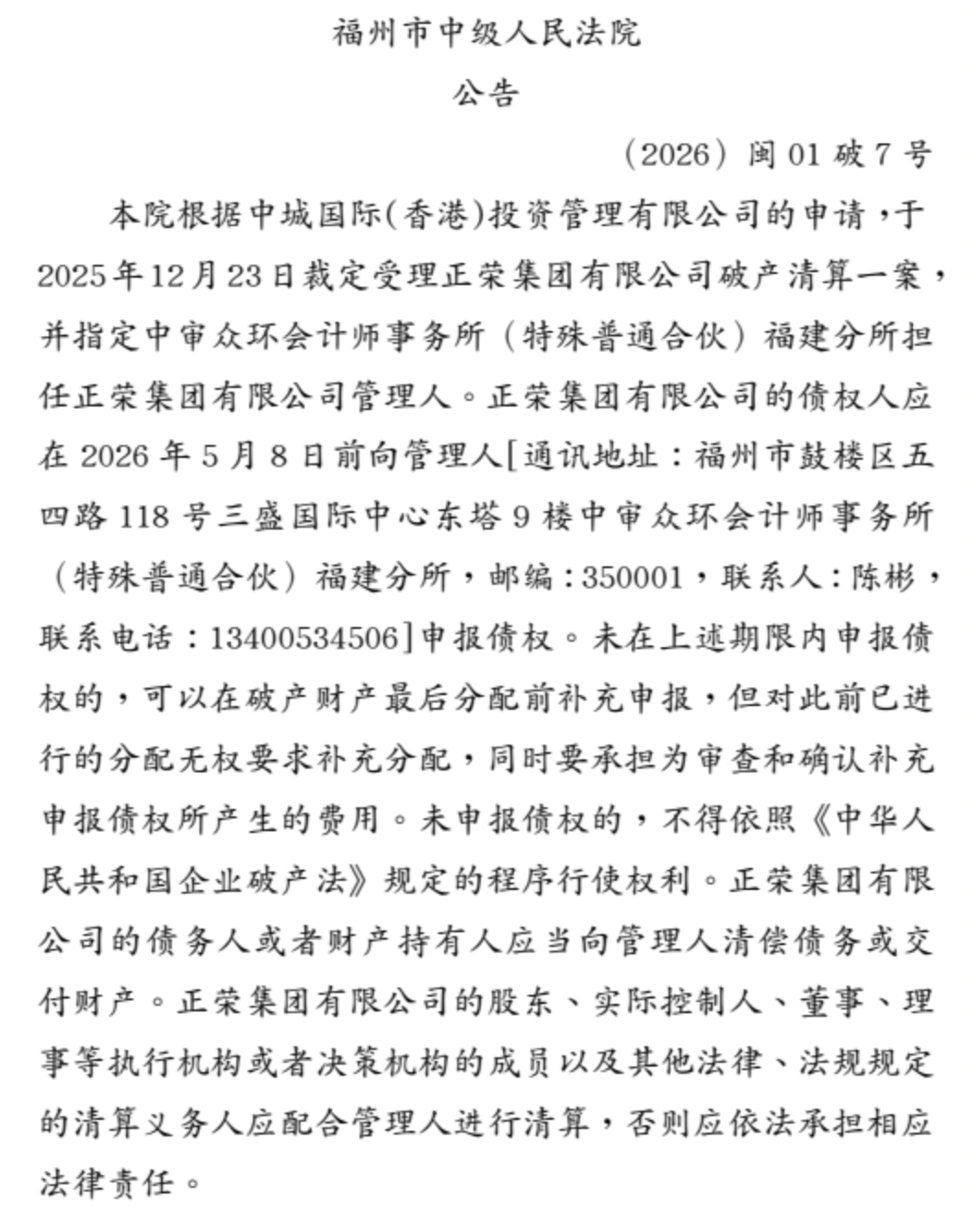

4月14日,正荣地控发布公告,由于50个工作日宽限期截止,H20正荣2债券确认正式违约。而就在数日前的4月2日,与正荣地控同属“正荣系”的正荣集团有限公司宣布已被福州市中级人民法院裁定进入破产清算程序。

与此同时,H20正荣2的主承销商之一申万宏源(000166),也在一季度债券承销榜单中悄然掉队,合规罚单与市场份额流失的双重压力正在浮出水面。

“正荣系”的债务危机

根据公告,正荣地控应于2026年1月27日兑付H20正荣2分期偿付本息约2.13亿元,前期持有人会议给予了50个工作日的宽限期,2026年4月14日,宽限期正式到期,但公司仍没能全额筹集偿债资金。因此,由于宽限期内本金继续计息,截至公告发布之日,公司需要偿付的本息共约3.07亿元;同期,正荣地控还没能足额偿付HPR9优分期偿付利息约1130万元,两笔违约合计约3.18亿元。

H20正荣2的违约,背后是“正荣系”的整体债务风险,就在数天前的4月2日,正荣集团有限公司被福州市中级人民法院裁定受理破产清算案,这意味着,这家曾经连续四年销售额突破千亿、在2021年达到1456亿元历史峰值的闽系房企,正式走到了终点。

从爆雷到破产清算的四年,正荣集团走得非常艰难。2022年2月,其地产上市平台正荣地产(06158)发布公告表示资金紧张,预计无法偿还3月到期债务,自此拉开爆雷序幕;当年5月,5笔合计5300万美元利息无法支付,信用危机全面爆发,在这之后,正荣集团陷入漫长的债务重组泥潭,始终未能起死回生。

正荣集团的坍塌其实早有预兆,三条红线出台后,房企的融资环境发生了改变,销售情况也持续恶化,公司在高杠杆扩张模式下,陷入了不可逆的流动性危机。

从数据来看,2025年,正荣地控的间接控股股东正荣地产实现合约销售额43.44亿元,同比下降35.44%;2026年1-3月,合约销售额仅9.64亿元,同比下降14.23%,销售端的持续萎缩直接侵蚀了公司最基本的偿债来源。财务方面,正荣地产2025年年报显示,2025年收入为97.92亿元,公司拥有人应占亏损为174.40亿元,较2024年的68.3亿元亏损大幅扩大。

正荣地控作为正荣地产重要的境内子公司,近年来也同样面临较大的偿付压力,截至2025年6月30日,公司货币资金余额约26.76亿元,较2024年末下降11.51%;资产负债率已攀升至102.57%,彻底陷入资不抵债的绝境。

申万宏源:债券承销业务受挫

就在H20正荣2违约之际,其承销商申万宏源也正在经历债券承销业务的滑坡。

根据Wind发布的2026年一季度债券承销排行榜,券商(不含地方债)总承销金额前三甲分别为中信证券(600030)、国泰海通(601211)和中信建投(601066),分别为3055.9亿元、2458.2亿元和1982.3亿元。与此同时,2026年一季度中国内地债券总发行额为19.7万亿元,同比下降4%;信用债发行为4.5万亿元,与上年同期持平。

在市场整体发行量稳中有降的背景下,头部券商的集中度进一步提升,而申万宏源在券商债券承销榜单中的排名却再度下滑。2026年一季度,申万宏源承销金额只有854.7亿元,排名第8;2024年一季度,申万宏源的承销金额为784.8亿元,排名第6;2025年一季度,申万宏源则承销了874.4亿元,排名第7。

在行业头部券商规模竞赛加速的背景下,国泰海通通过合并实现规模跃升,中信证券更是以超过3000亿元的承销金额稳坐榜首,在这个赢家通吃趋势日益明显的市场中,申万宏源不进则退的态势已然显现。

监管罚单频现

在债券承销业绩下滑的背后,申万宏源还在合规层面面临持续的压力。

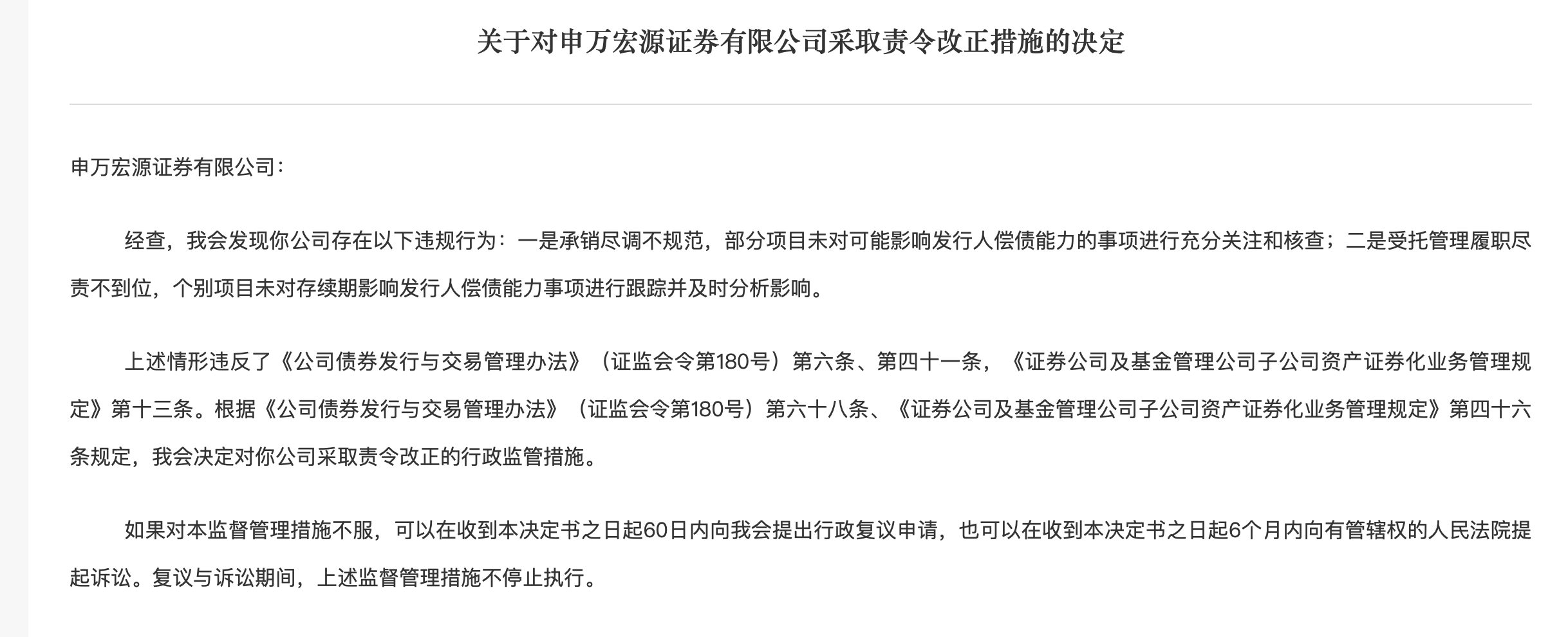

2024年2月,证监会发布公告,对申万宏源证券采取责令改正措施,指出其承销尽调不规范,部分项目未对可能影响发行人偿债能力的事项进行充分关注和核查;受托管理履职尽责不到位,个别项目未对存续期影响发行人偿债能力事项进行跟踪并及时分析影响。

投行业务方面,2025年3月,申万宏源证券承销保荐因在国宏工具系统(无锡)股份有限公司IPO保荐项目中未充分核查研发人员认定及研发投入准确性,被上海证券交易所予以通报批评,两名保荐代表人被禁业6个月。资管业务同样未能幸免,2025年8月和10月,申万宏源资管和申万宏源分别因私募资产管理业务投资管理不规范、个别私募资产管理计划主动管理不足、重大事项未在规定期限内向投资者披露等问题,被上海证监局出具警示函。子公司层面,2025年7月和10月,申万宏源西部证券及五家渠振兴街营业部分别因反洗钱管理不到位、违规招揽客户等问题被处罚。

密集的罚单对公司的监管评级、业务资格乃至品牌声誉都可能产生影响,尤其是在当前“统一监管、压实中介责任”的政策导向下,债券虚假陈述纠纷中承销商的民事赔偿责任在司法实践中正在被不断夯实。

目前来看,对正荣集团而言,破产清算已是板上钉钉;对申万宏源而言,一季度的债券承销排名下滑更是敲响了警钟,在行业集中度提升、监管持续高压的夹击下,中型券商需要在规模与合规的夹缝中寻找突破的空间。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚