葵花药业首亏:广告费用涨131%增收失效,商誉减值损失增536%

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李熹

2.5w阅读

2026-05-22 16:35

葵花药业迎来创立27年、上市11年首度亏损。营销驱动收入增长难以为继,广告费用增加131%的同时,收入下滑30%。资产减值损失成又一拖累。公司2025年归母净利润-2.58亿元。

葵花药业(002737)2025年年报出炉,迎来创立27年、上市11年首度亏损。公司2025年实现归母净利润-2.58亿元。

管理层在年报中承认了这一业绩拐点,并深刻反思经营亏损的内因,直言“竞争格局的激烈重构、多因素叠加形成的下游渠道库存高企的态势,治理层未与时俱进的‘预变’、‘驭变’”。

业绩转亏之际,“二代”关一卸任总经理,职业经理人周建忠接任。关一仍任副董事长、董事,关氏家族未退出公司治理核心。

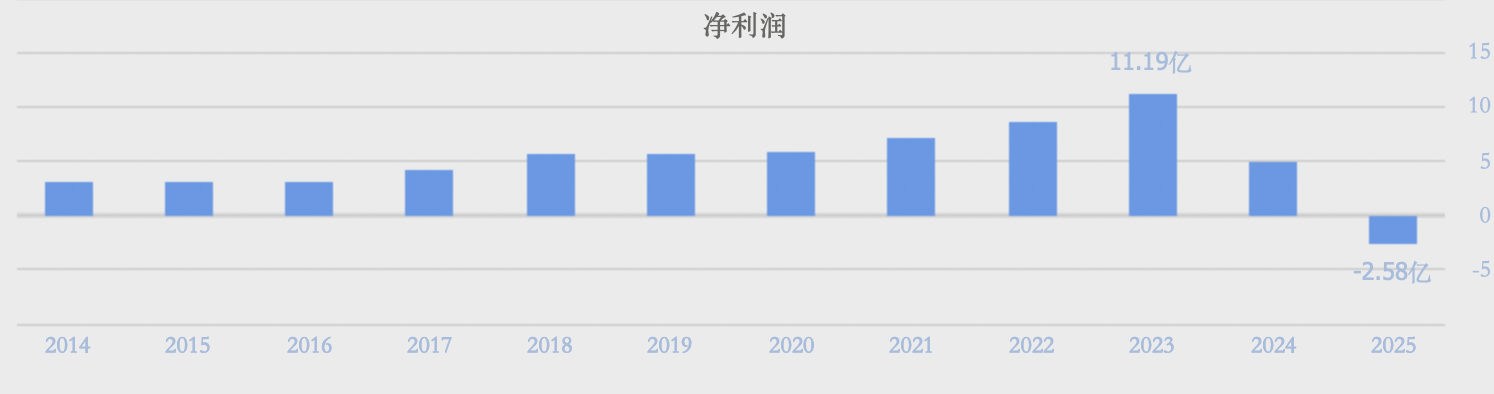

这是关一自2019年1月接任总经理的第八年。2019年,创始人关彦斌因“杀妻案”于2020年被判处有期徒刑11年。此后数年,关一主导“营销驱动”增长,一度在2023年将净利润推至11.19亿元的高点。

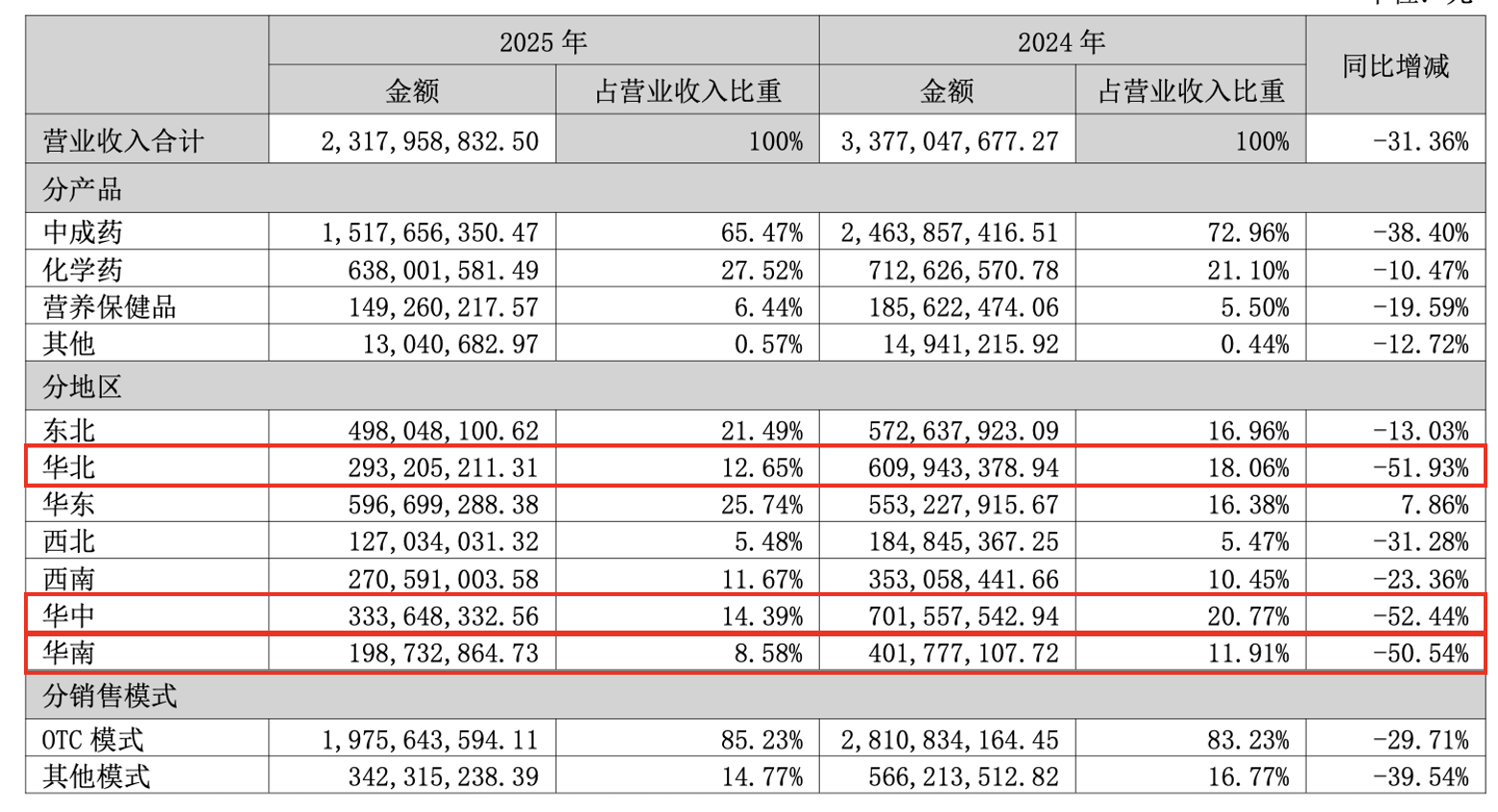

但营销驱动增长的故事戛然而止。2025年,营业收入从33.77亿元降至23.18亿元,下降31.36%,核心业务中成药营收降幅达38.40%。

营销成本攀升无疑挤压了利润空间。2025年公司销售费用大增至5.8亿元,同比增长34.61%;其中广告及业务宣传费从1.60亿元增至3.70亿元,增幅131.07%。

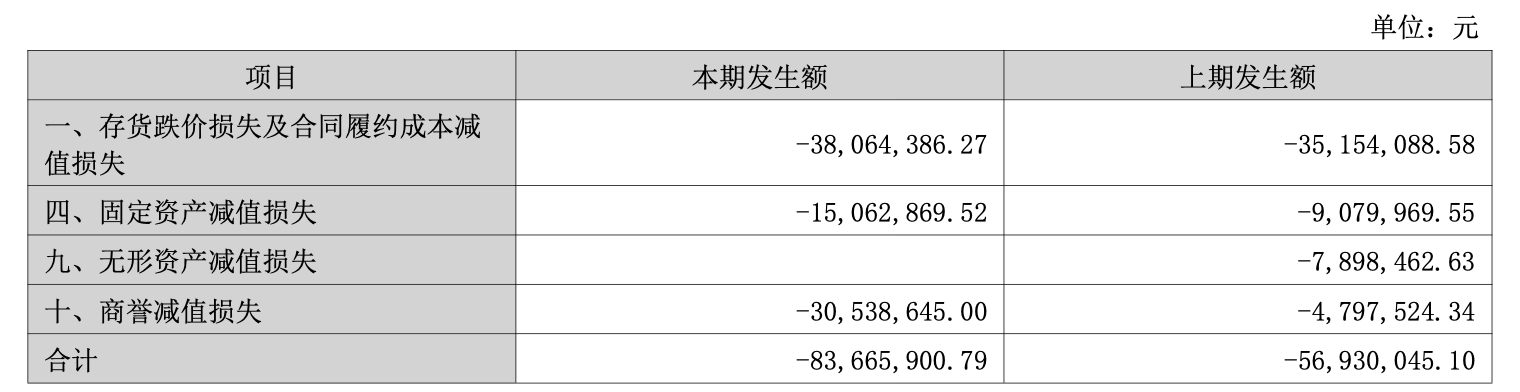

资产减值损失也成为拖累业绩的另一关键因素。公司资产减值损失达8366.59万元,同比增46.96%;其中商誉减值损失从479.75万元攀升至3053.86万元,增幅536.41%。

三大区域营收“腰斩式”下滑

葵花药业2025年营业收入23.18亿元,较2024年的33.77亿元下降31.36%,减少10.59亿元。其中,作为核心业务,中成药营收从24.64亿元降至15.18亿元,降幅38.4%,减少9.46亿元,占营收比重从72.96%降至65.47%。

华中、华北、华南三大核心区域出现“腰斩式”下滑。华中地区营收从7.02亿元降至3.34亿元,下滑52.44%;华北地区从6.1亿元降至2.93亿元,下滑51.93%;华南地区从4.02亿元降至1.99亿元,下滑50.54%。七个地区中,唯一正增长的华东地区营收增长7.86%,占比仅25.74%。

毛利率的下滑同样严峻。葵花药业毛利率从2024年的44.89%下降至2025年的38.15%。中成药毛利率仅为36.63%,下降7.43个百分点;化学药毛利率47.54%,下降5.68个百分点。

集采的冲击则更为深远。公司三款核心产品(护肝片、小儿肺热咳喘口服液/颗粒、健胃消食片)参与了第四批全国中成药联合采购并拟中选。这三款产品均为核心OTC产品。集采主要针对医院渠道,但葵花药业以OTC市场为主渠道,占营收超过80%。

核心OTC产品进入集采后,可能对零售价格体系产生连锁反应,进而挤压OTC渠道的利润空间。公司管理层在业绩说明会上坦言“上述品种进入集采后对公司业绩的影响尚存在不确定性”。

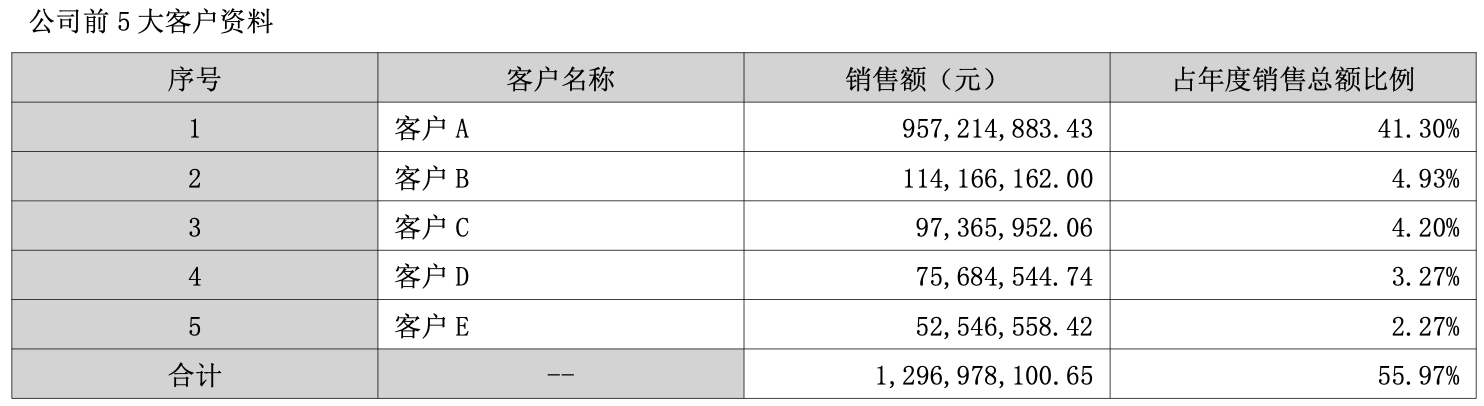

与此同时,客户集中度过高也进一步削弱了公司的抗风险能力。

葵花药业的前五大客户销售额占比高达55.97%,其中第一大客户占比达到41.3%。如果第一大客户调整合作模式或转向竞争对手,将直接冲击公司营收;大客户议价能力强,可能进一步挤压利润空间。

重金投广告,投入产出失衡

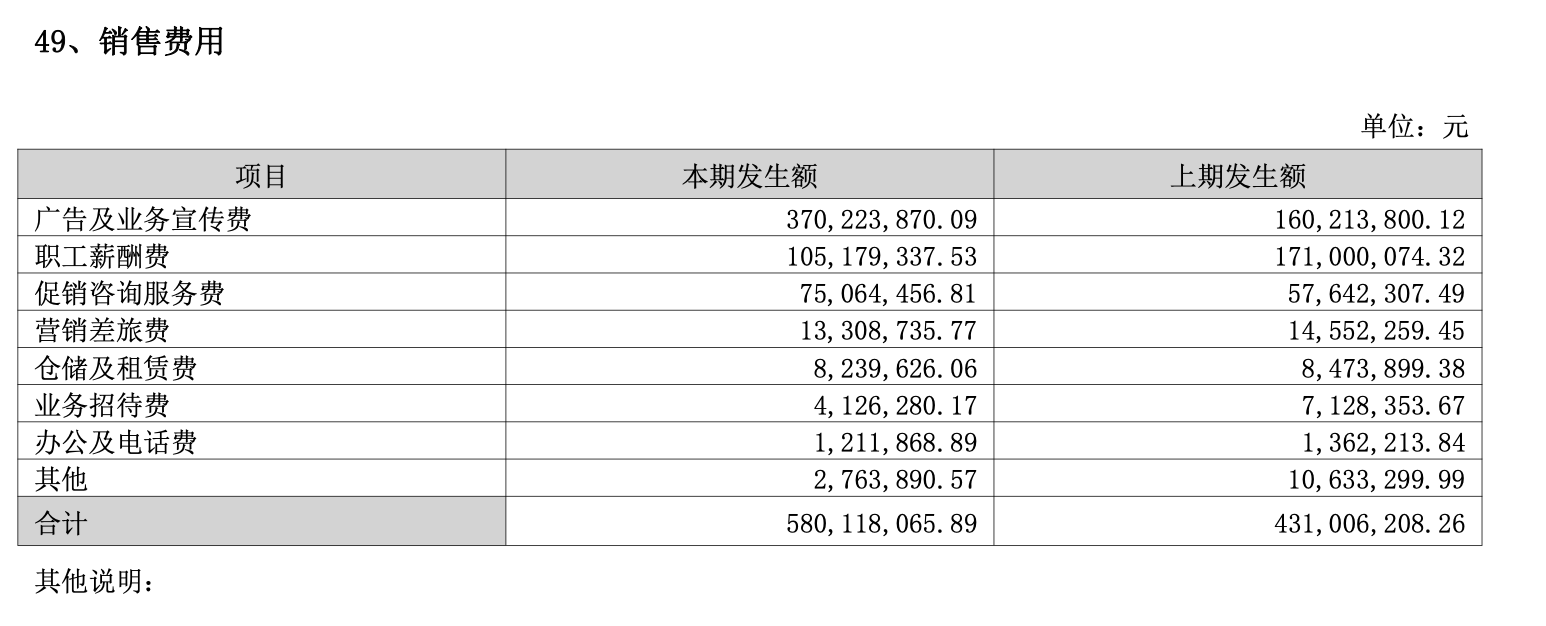

《财中社》注意到,葵花药业营收规模大幅回落,销售费用却逆势走高。2025年公司销售费用达5.8亿元,相较2024年4.31亿元增长34.61%,同比增加1.49亿元。

进一步拆解费用结构,广告及业务宣传费由1.6亿元攀升至3.7亿元,涨幅131.07%,该项费用在销售费用中的占比也从37.17%提升至63.82%。

与此形成分化的是,同期职工薪酬从1.71亿元缩减至1.05亿元。

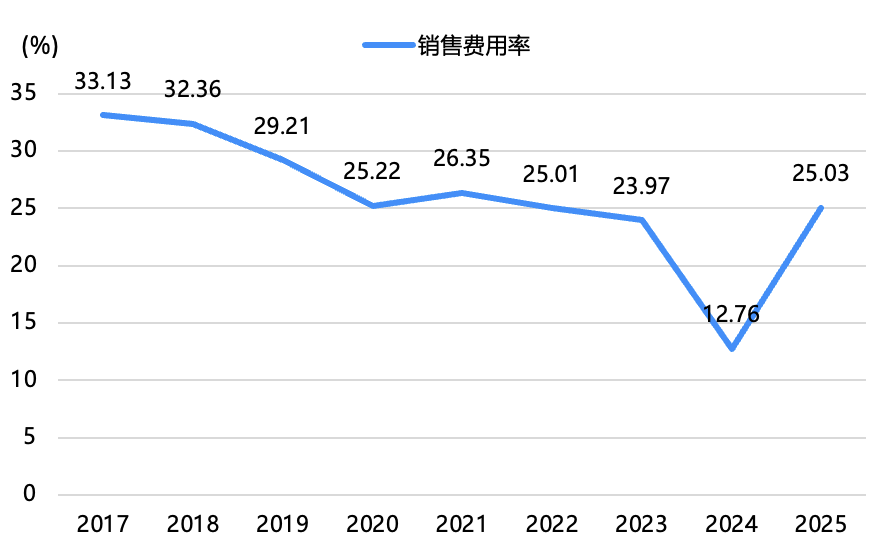

回看历年费用走势,2023年之前公司销售费用率长期处于较高水平,多数年份下销售费用占营收比例大于25%。2024年,公司营收从2023年的57亿元锐减至33.77亿元时,销售费用一度同步大幅收缩,由2023年13.67亿元降至2024年的4.31亿元,销售费用率也相应从23.97%降至12.76%。

(来源:同花顺、财中社)

2025年,面对收入连续下滑,公司重新加大了销售费用,并抬高广告开支。只不过,追加投放并未扭转经营颓势。营销拉动收入的策略显得难以为继。

资产减值损失风险集中暴露

更为值得关注的风险是,公司的资产质量也在快速恶化。

《财中社》查阅年报发现,葵花药业2025年资产减值损失高达8366.59万元,较2024年的5693万元,同比增长47%。这一大幅增加的减值损失,是导致公司转亏的重要因素之一。

分项来看,存货跌价及合同履约成本减值损失3806.44万元,较上年损失增加8.28%。

固定资产减值损失907.99万元,较上年增加65.89%。

商誉减值损失的扩大最为显著,从479.75万元增至3053.86万元,同比增长536.41%。

高额存货跌价准备也被审计重点关注。存货减值方面,公司2025年存货余额为6.73亿元,存货跌价准备余额达5574.21万元,占总存货的8.28%;其中库存商品跌价准备高达5377.32万元。年报披露,审计师提示“存货跌价准备的变动对财务报表影响较为重大”。

固定资产、在建工程的减值计提。公司2025年固定资产减值准备期末余额为2797.18万元,本期计提1506.29万元。

年报披露,子公司葵花药业集团(贵州)宏奇有限公司(下称“葵花药业贵州宏奇”)“连续多年经营亏损,未来期间难以产生足够的应纳税所得额及经营性现金流以支撑现有生产规模“。公司本期对该固定资产全额计提减值准备。

与此同时,在建工程下的集团医药物流园项目也全额计提减值准备563.83万元。

减值影响并未止于存货与固定资产,商誉减值的冲击更为突出。

2025年,公司对两家被投资的子公司增加计提了商誉减值准备,透露出了葵花药业对这两家子公司经营的悲观预期;公司对葵花药业集团(衡水)得菲尔有限公司增加计提1233.65万元,和葵花药业集团(襄阳)隆中有限公司增加计提1820.22万元。

子公司经营状况同样不容乐观。公司五家主要参股控股公司中,四家陷入亏损。其中,葵花药业襄阳隆中亏6890万元,葵花药业集团医药有限公司亏2.06亿元,葵花药业吉林临江有限公司亏3496万元,葵花药业贵州宏奇亏4324万元。而葵花药业襄阳隆中和葵花药业贵州宏奇,面临着商誉减值和经营亏损双重危机。

“关二代“退管理一线

在企业陷入巨亏、资产风险暴露之下,2026年2月9日,关一辞去总经理职务。职业经理人周建忠接任总裁,这位1968年出生、曾任远大制药、中联药业高管的资深医药人。周建忠此前曾在葵花药业担任副总经理,或将有助于降低了管理层切换的过渡成本。

尽管“二代”退出一线管理,但关氏家族仍能通过董事会影响葵花药业的重大决策和治理。关彦斌虽身陷囹圄仍是实控人。董事会9名成员中,关彦斌的三弟关彦玲及其女儿关一、关玉秀各占一席。关玉秀、关一分别为公司现任董事长、副董事长。

2026年3月,曾任葵花药业集团股份有限公司总裁办副主任、主任的王喜峰转任总裁助理。王喜峰背景现实,他拥有在黑龙江古井贡酒销售公司的经验,曾任黑龙江云枫汽车有限公司品宣负责人。王喜峰的加入,或许意味着葵花药业还会延续以广告和营销为重的战略导向。

在2026年5月15日的业绩说明会上,管理层承认了广告投入费用的加大,并详细阐述了战略转型方向:公司营销策略正在从“单一硬广投放”转向“全域媒体矩阵+内容精细化运营+线上线下联动整合营销”、“社交媒体从投入较少转向小红书、抖音、快手、视频号精细化运营”、“营销方式从单一硬广投放转向内容种草营销+平台账号常态化运营”等。

2018年,葵花药业创始人关彦斌因与前妻张晓兰的矛盾挥刀相向,最终因故意杀人罪被判处有期徒刑11年。这起轰动一时的“杀妻案”,让关彦斌辞去了职务,但仍为公司实控人。

2019年1月,关彦斌之女关玉秀、关一姐妹站到了台前。关一出任总经理,关玉秀出任董事长。姐妹俩均拥有深厚的营销运营经验:关玉秀曾任公司广告部主管,关一2002年入职后历任广告部副总经理、市场管理中心总经理,策划了“小葵花妈妈课堂”、《魔法小葵花》动画片等经典案例。

凭借高强度的营销投放,企业曾一度登上业绩巅峰。2022年广告及业务宣传费一度高达8.94亿元,占营收17.55%。营销拉动之下,公司在2023年创下上市以来最好成绩,净利润达11.19亿元。

社交媒体信息显示,2026年5月6日,“小葵花”入驻小红书。

如今,葵花药业新管理层试图以全新的整合营销策略破局转型,选择持续深耕新媒体、迭代营销模式。2026年一季度,归母净利润为1.1亿元,然而,新管理者能否带领公司走出业绩低谷,仍难下定论。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚