拆解三大指数的“收益底牌”:都是“低估值”,为何收益来源大不同?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

武岩

1.8w阅读

2026-05-08 17:42

今年以来,红利、价值、自由现金流等低估值指数的关注度持续提升。然而,市场上的低估值指数繁多,其底层的收益表现与波动特征却存在显著差异。

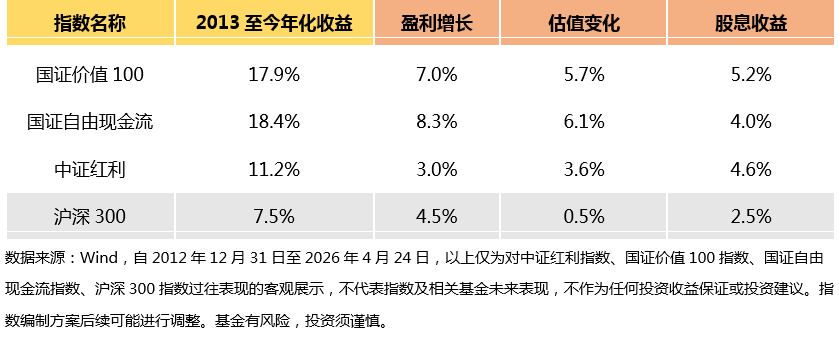

目前A股市场上较具代表性的低估值指数有三只,分别是中证红利指数、国证价值100指数以及国证自由现金流指数。大家可以基于2013年至今的长期年化收益数据,通过“盈利增长、估值变化、股息收益”的三维拆解框架,厘清不同指数的收益逻辑,选出更适合自己的指数投资工具。

先来看下表这组数据,三只指数都能提供相对可观的股息回报,但长期拉开收益差距的是盈利增长是否更强、以及估值修复是否更充分。

中证红利是股息主导的防守型低估值指数,在11.2%的年化收益中,股息收益4.6%是核心来源,而3.0%的盈利增长与3.6%的估值变化贡献相对有限。这意味着它的长期回报与“获取股息”息息相关,而不是主要依靠企业业绩持续成长或估值修复。

从编制逻辑来看,中证红利的典型特征正是围绕现金分红与股息率筛选,强调分红连续性与股息水平。其优势在于当市场风险偏好下降、投资者更看重现金回报时,指数往往更抗跌;但指数对成长与现金流的要求相对较弱,如果成份股的盈利质量与资本开支约束不够强,长期盈利增速可能相对偏低。对追求现金回报、想降低投资组合波动的投资者而言,中证红利可以在震荡期提供持有底气,而在景气向上、成长或周期弹性占优的阶段,可能跑不赢更偏进攻的策略。

与中证红利相比,国证自由现金流可以说是成长驱动的进攻型低估值指数。指数年化收益18.4%,其中盈利增长贡献8.3%、估值变化贡献6.1%,合计超过14%,明显高于中证红利,股息收益4.0%也提供了收益补充。这说明它更强调企业真实赚钱能力与估值回归空间。

自由现金流指标的意义正是在于利润可能被会计处理影响,但现金流更难“粉饰”,因此当指数把自由现金流率作为重要筛选维度时,往往能提升成份股的盈利质量,降低“便宜但越买越差”的概率。同时,自由现金流较强的公司通常具备更强的资本回报能力,因此更容易形成“盈利增长-估值修复”的正循环。国证自由现金流指数在市场风格切换中往往更敏感,顺风时涨得更快,逆风时回撤也可能更深,因此比较适合风险承受能力较强、追求长期更高收益的投资者。

与前两只指数相比,国证价值100更像是三维均衡的攻守兼备型指数,收益结构中,三项贡献都高且均衡。指数年化收益17.9%,盈利增长7.0%、估值变化5.7%、股息收益5.2%,都处在相对较高水平。与中证红利相比,它来源于盈利增长与估值修复的长期收益相对占优;与自由现金流指数相比,它又提供了更丰厚的股息回报。

国证价值100把“便宜、能分红、现金流扎实”同时纳入框架,估值因子提供均值回归与估值修复空间,股息因子提供现金回报作为收益补充,现金流因子提升分红的可持续性并避免价值陷阱。这种复合框架带来的好处就是收益来源更分散,不容易在单一市场环境下“失灵”。当投资者既想要价值风格的长期超额,又希望持有体验更平衡,能攻能守,国证价值100往往更契合需求,上涨期不缺弹性,震荡期有股息支撑,风格适配面更广。

简单来说,大家可以把这三只指数理解为同一赛道的三种“收益发动机”。中证红利胜在高股息属性,国证自由现金流胜在盈利与估值弹性,价值100胜在三维均衡与适应性。对投资者而言,相比于追逐短期行情热点,更有效的做法或许是首先明确自己的目标,再选择收益结构与风险来源匹配的指数工具。

没有股票账户的投资者,可以关注易方达旗下的中证红利ETF联接基金(A/C/Y:009051/009052/022925)、国证自由现金流ETF联接基金(A/C:024566/024567)、国证价值100ETF联接基金(A/C:025497/025498)。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

15:23

财中社

15:23

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚