凭一句“未见资料”就拒赔,凭一个勾选框就说问了:人保健康连输两案

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

1.6w阅读

2026-06-02 17:53

北京一起,广东一起,人保健康接连在法庭上败下阵来,而两次输掉的关键原因,出奇地相似。

近日,人保健康在一起互联网人身险合同纠纷中再度败诉,被法院判令支付约12.3万元理赔款,并继续履行保险合同。

这起案件的争议核心,指向了互联网保险中一个普遍存在的流程缺陷——“一键确认”。法院在判决中明确指出,涉案的健康告知环节既未设置强制阅读时间,也仅提供一个概括性勾选框,无法证明保险公司已履行明确的询问义务。同时,保单中关于免赔额等关键免责条款,也未依法进行加粗、标色等显著提示。

放眼行业,类似的模糊地带并非个例。北京金融法院的统计显示,近七成人身险纠纷的焦点都集中在“投保人是否尽到如实告知义务”上,而线上投保的概括性询问、跳过阅读等设计,正让这一问题变得更加突出。

归根结底,我国保险法实行的是“询问告知主义”。这意味着,保险公司必须就具体事项逐项提出明确询问;至于那些“是否有未提及疾病”之类缺乏具体指向的概括性提问,投保人依法可以不予理会。

“一键确认”的代价

说起这个案子,就始于一次典型的互联网投保。

2023年2月17日,缪女士通过网络平台为其母亲林女士投保了“人保健康某甲互联网医疗保险(费率可调)”与“人保健康某乙至臻互联网重大疾病保险”,两项险种的基本保额分别为400万元与1万元,并在2024年与2025年连续顺利完成了续保。

然而,2024年10月31日,林女士经病理诊断被确诊为右乳浸润性癌。

在随后的数月内,她辗转上海市多家医院接受了包括右侧乳腺癌改良根治术在内的漫长治疗,总计产生医疗费用21.3万余元,其中医保统筹基金支付约9.7万元,林女士个人实际支付高达115669.1元。

2025年5月,林女士正式向人保健康提出包含医疗费及重疾保险金在内的理赔申请。

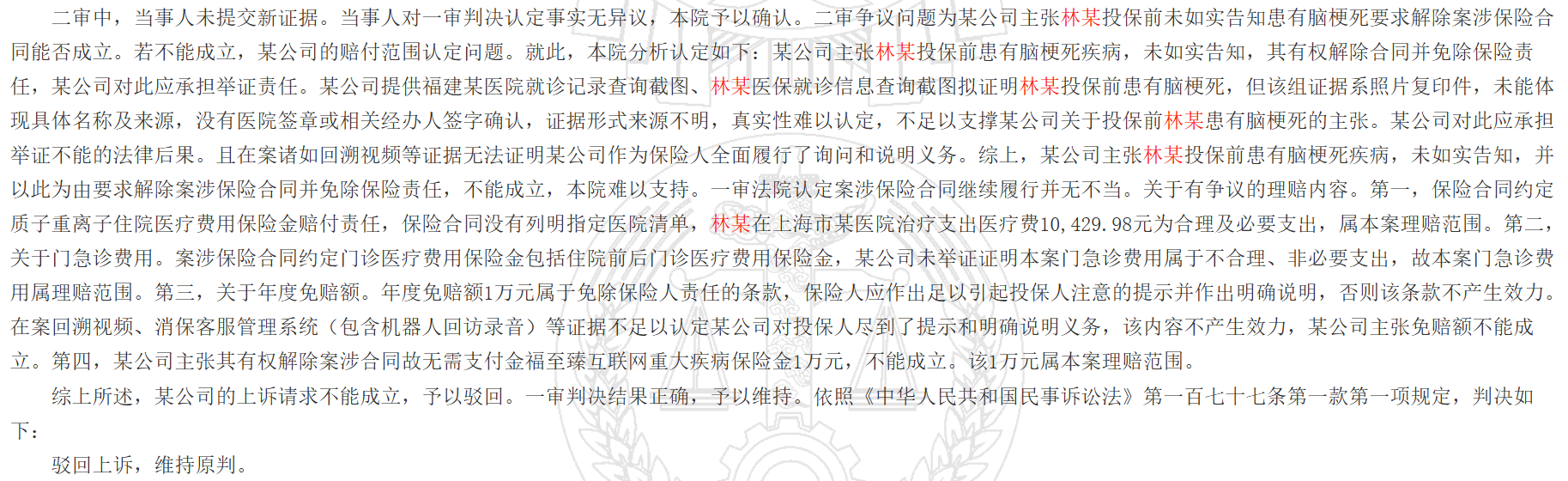

但人保健康在理赔调查后,凭借获取到的《福建某医院就诊记录查询截图》及《林某医保就诊信息查询截图》,主张林女士在首保前的2021年8月5日曾有“脑梗死”的门诊就诊记录。

2025年6月9日,人保健康正式出具《理赔决定通知书》,认定林女士违反了健康告知中关于“脑疾病”的如实告知义务,不仅拒绝赔付所有款项,更单方面解除了涉案的三份保险合同,仅退回保费2829.9元。

林女士不服,就把人保健康告上了法院。这一告,互联网保险销售流程里的那些细节,也就一条条被翻出来仔细看了看。

在法庭辩论中,人保健康辩称投保人在电子页面主动勾选了“确认无问题”即履行了询问义务,且法律未强制要求设置阅读时间。

但法院调取投保回溯视频查明,涉案的健康告知流程并未针对具体疾病设置对应的问答选项供逐项选择,仅要求投保人进行概括性确认;更关键的是,投保人完成勾选后可直接无缝跳转至下一环节,整个过程毫无强制阅读时间的限制。

法院据此认定,这种“一键确认”的流程设计无法证明保险公司全面履行了法定的询问和说明义务。

与此同时,对于保险公司作为拒赔核心的“脑梗死”证据,法院审查指出,该证据仅为缺乏具体系统名称来源、无医院签章或经办人签字确认的照片复印件,证据形式来源不明,真实性难以认定,不足以支撑林女士投保前患病的主张。

此外,人保健康主张用以抵扣理赔款的“一万元年度免赔额”条款,仅以普通表格形式隐藏在合同尾部附表一中,通篇未使用加粗、加大或特殊颜色字体进行显著标识,未达到“足以引起投保人注意”的法定提示标准,对投保人不产生法律效力。

最终,二审法院依法驳回人保健康上诉,判令涉案保险合同继续履行,并要求人保健康在扣除已退还的保费后,全额给付理赔金共计122839.3元。

近七成案件卡在这里

人保健康这次败诉,在行业里不算个例,更像是眼下人身保险市场还比较粗放的一个写照。

北京金融法院在2026年3月发布的通报数据揭示了一个值得警惕的现实:在近年来审理的人身保险案件中,有将近70%的争议焦点最终都落在了“如实告知义务”的认定上;而在互联网保险引发的纠纷中,因“概括性询问”与“一键确认”引发的诉讼占比更是超过了60%,成为争议最为集中的领域之一。

这些数据背后,反映的是保险公司与投保人之间长期存在的一个矛盾。传统模式下,业务员会面对面,一条条把健康告知念给投保人听。而到了互联网时代,为了投保更简单、成本更低,保险公司普遍采用“概括性勾选加一键确认”的简化流程。

这种做法在前端销售时极大地降低了门槛,形成了所谓的“宽进”;但在后端理赔时,保险公司往往对被保险人过往的医疗记录进行严格审查,寻找未如实告知的线索作为拒赔依据,由此催生了严苛的“严出”现象。

这种“宽进严出”的运作逻辑,在广东省阳西县人民法院审理的另一起同类型案件(案号:(2025)粤1721民初41号)中展现得十分典型。

原告林某(男)自2018年2月27日起,通过支付宝平台连续6年不间断地为自己投保了人保健康的“好医保·住院医疗”产品,保额高达400万元。

2023年11月20日至24日,林某因突发心慌,在广州某大学第一附属医院住院接受了心脏射频消融术及心内电生理治疗,总计产生医疗费用90755.6元,扣除医保统筹后,林某个人需自付55485.1元。

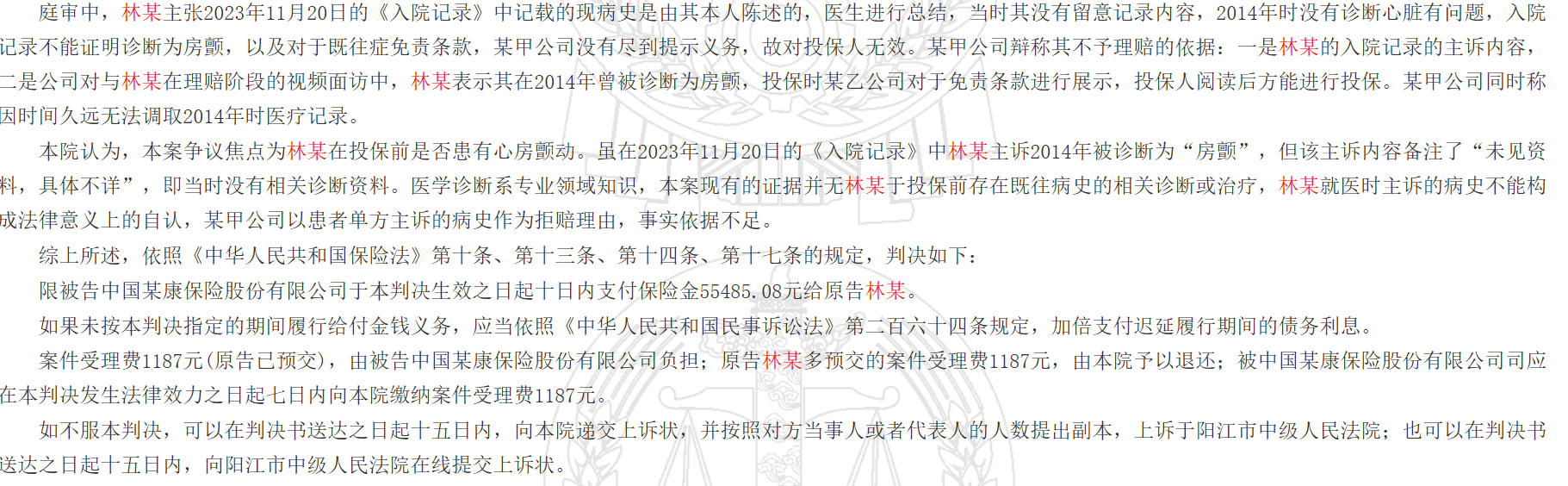

同年12月4日,林某提出理赔申请,但人保健康在12月26日直接出具《理赔决定通知书》予以拒赔。拒赔的核心理由是:林某此次住院的《入院记录》现病史中记载了“患者于2014年无明显诱因出现心悸、胸闷,持续性发作,外院诊断为‘房颤’”。

尽管该段病历记录上紧接着明确标注了“(未见资料,具体不详)”八个字,且患者本人也坚称2014年仅因照顾生病母亲劳累引发胸闷,当年检查除尿酸稍高外并无异常,并未确诊任何心脏问题,但人保健康仍将这段记载作为主要依据,认定林某投保前存在既往症且未如实告知,从而拒绝赔付。

在这起案件中,法院于2025年5月23日作出的判决再次表明了司法立场。

法院明确指出,医学诊断属于高度专业的领域知识,本案现有证据并无林某于投保前存在既往病史的相关诊断或治疗资料。仅凭患者单方口述的主诉病史且明确标注“未见资料”的情况下,并不能构成法律意义上的自认。

保险公司仅凭一句带有“具体不详”备注的病历记录就作出拒赔决定,事实依据严重不足,最终判令人保健康全额支付保险理赔金55485.1元。

两起案件相互印证,不难看出部分保险机构前端询问比较敷衍,后端理赔却异常严苛,这种做法本身就有些矛盾。

“宽进严出”该翻篇了

面对多起来的理赔纠纷,司法机关也在通过一个个判例,给行业重新划出边界。

再看2026年,国内多地法院作出的几起典型判决,传递出的信号其实都一样。

在2026年3月由北京金融法院终审宣判的一起典型纠纷中,黄女士于2022年8月投保了一份保额为50万元的重大疾病保险,并约定确诊重疾可豁免后续保费。

2025年其不幸确诊肺腺癌后,保险公司以其投保时故意隐瞒了“母亲曾患乳腺癌、卵巢癌,外婆患肺癌”的家族肿瘤遗传史为由拒赔。

北京金融法院立案庭副庭长郝笛带领合议庭深入调查发现,电子投保单中的询问项仅为宽泛的“被保险人是否目前患有或曾经患过遗传性疾病”,不仅未列明任何具体的肿瘤病种,条款释义中也毫无关于“肿瘤家族史”的表述。

此外,查明事实显示黄女士投保时已向作为保险经纪人的销售人员如实口头告知了亲属患癌情况,是销售人员未作进一步详细询问。

法院指出,无论从医学专业的角度,还是从普通金融消费者的认知出发,都不能简单地将“家族肿瘤史”直接等同于明确界定的“遗传性疾病”。

既然保险公司没有在投保单中做出明确有效的询问,投保人便不存在违反如实告知义务的过错,最终法院依法驳回上诉,判令保险公司全额支付50万元理赔款并豁免后续保费。

此类依据法定释明规则作出的判决已在多地形成共识。

同样,在2026年1月涉及人保健康深圳分公司的一起重疾险拒赔案中,投保人确诊甲状腺癌却被保险公司以“未告知高血压病史”拒赔。法院查明其投保流程毫无强制阅读机制,且健康告知中对“高血压”等专业医学指征缺乏明确的标准解释,最终认定保险公司未尽到法定的明确说明义务,依法驳回了其拒赔主张。

正如主审法官郝笛在剖析此类案件时所释明的,近七成的人身保险案件均涉及投保人如实告知义务的争议,互联网保险流程的简化让这一问题变得更加复杂。

在我国明确实行“询问告知主义”的法律框架下,保险公司必须为其设置的询问内容负责。

《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(二)》第六条明确规定,保险人以投保人违反了对投保单询问表中所列概括性条款的如实告知义务为由请求解除合同的,人民法院不予支持。

保险机构的询问事项应当范围合理、清楚明确,应避免使用晦涩难懂的专业术语、无限泛化的询问范围或充满歧义的表述。

如果保险公司为追求便捷而大量使用语焉不详的概括性条款让消费者自行揣测,司法机关必然依法适用不利于合同提供方(即保险公司)的解释原则。

苛求消费者主动告知那些询问条款之外或者边界模糊的情况,不但侵害了他们的合法权益,长远看也会影响整个健康险行业的信任。这些败诉判例已经说明,互联网保险那种“宽进严出”的粗放模式走不通了。对保险行业来说,关键是把免责边界厘清楚,把明确的询问和详尽的说明做到位,这样才能在法治轨道上重新赢得公众信任,走得更稳。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚