复星加持,阿麦斯赴港IPO:先分红再募资 实控人马恩多到手超3亿

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵薇

1.4w阅读

2026-05-09 12:00

IPO前夕,阿麦斯一边筹备上市,一边进行了大额现金分红。

在中国糖果行业,“阿麦斯”并不是最知名的品牌,却已经悄然坐上“中国第一、全球第五”的位置。

按弗若斯特沙利文数据,2025年全球软糖零售市场中,阿麦斯以54亿元零售额排名全球第五,市场份额约2.2%。不过,相比前三大国际巨头合计超过五成的市场份额,阿麦斯仍处于“腰部追赶者”位置。

2026年4月28日,阿麦斯食品(集团)股份有限公司(下称“阿麦斯”)正式向港交所递交上市申请。而在IPO前夕,公司一边筹备上市,一边进行了大额现金分红;与此同时,复星国际等资本机构早已提前布局,并与实控人签下附带“回购条款”的对赌协议。

中国糖果卖到世界第五:复星国际入局,曾签下对赌协议

阿麦斯创始人马恩多1970年生于湖南邵阳,1993年从云南大学国际贸易系毕业后南下深圳。1997年起他在天俊粮油食品、天俊实业股份的进出口岗任职至2004年,期间打下整套食品外贸的链路经验。

2004年9月,马恩多联合马红帆、伍薇佳、叶海创办公司前身深圳市金多多食品有限公司——四位联合创始人均有外贸或外语背景。早期业务是中东、非洲糖果出口的OEM代工。

真正改变公司命运的是2008年。

彼时全球金融危机席卷消费行业,行业寒冬中,马恩多带着糖果样品到沃尔玛美国总部谈判,拿下订单,“阿麦斯"成为首款进入北美主流商超的中国糖果品牌。

此后,公司开始逐步从代工转向品牌化运营。2015年公司创立"贝欧宝”,进军营养软糖;2024年3月,马恩多获美国全国糖果销售协会颁发的"糖果名人堂",是历史上首位获此殊荣的中国人。2026年3月公司正式更名为阿麦斯食品(集团)股份有限公司。

要看懂阿麦斯,得先看清它是一家"由外而内"的公司。

公司海外收入从2023年52.8%一路升至2025年77.1%,其中北美市场收入14.7亿元,占总收入52.7%。也就是说,这家公司真正的大本营,并不在中国,而在海外。

阿麦斯有两条产品线:创意糖果品牌"阿麦斯"主打趣味与体验,营养糖果品牌"贝欧宝"主打益生菌等功能。从财报口径看,前者是绝对核心。

2025年,阿麦斯品牌收入19.7亿元,占总收入70.7%;同期贝欧宝收入2亿元,占比7.2%,较2023年的15.6%反而下降。贝欧宝曾被视为在国内会员店渠道(山姆、Costco)持续放量的第二曲线,但“益生菌软糖中国第一”的贝欧宝却没能实现占比的进一步增长。

从结构看,阿麦斯品牌占比已从2023年的47.2%升至2025年的70.7%——所有鸡蛋越来越集中在一个篮子里。

2023年至2025年,贸易应收款由1亿元增至3.7亿元——三年累计的扩张倍数明显高于同期营收。招股书未单独说明应收账款激增的原因,下游议价权的变化是一条值得关注的风险。

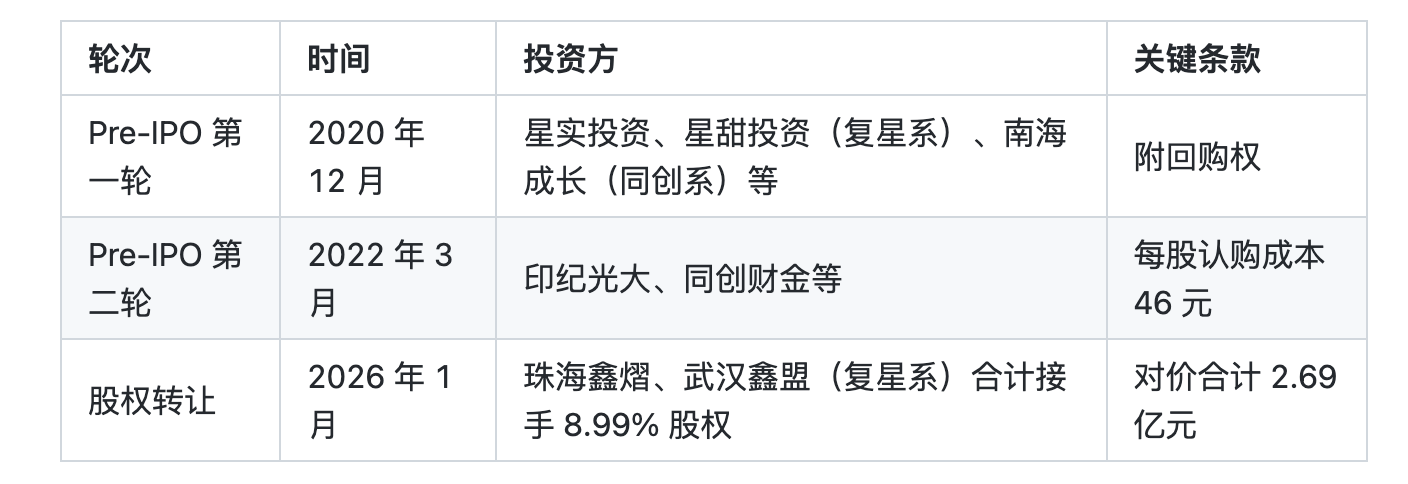

招股书披露的Pre-IPO投资者共六家:星甜投资、珠海鑫熠、武汉鑫盟(以上三家属于复星国际有限公司旗下附属公司),以及同创伟业(832793)旗下的南海成长、同创财金,和印纪光大。

两轮融资完成后,复星国际是外部第一大投资人,合计持股9.05%。

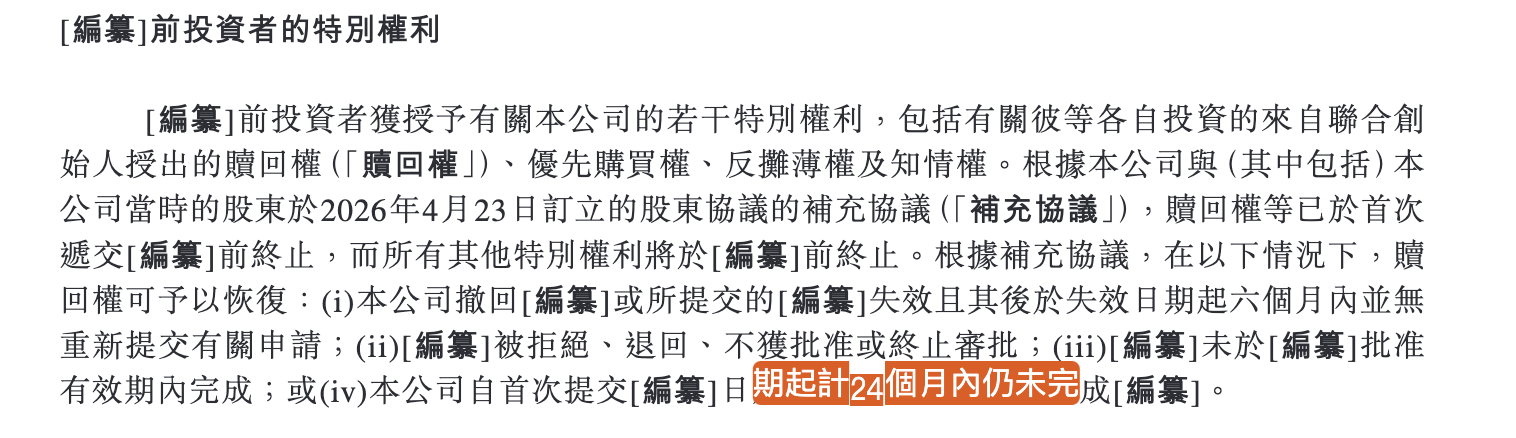

所有外部投资者的回购权在递表前已统一终止,但合同保留"效力恢复"机制。这决定了这次IPO对实控人不只是募资,更是一场不容延后的窗口。

IPO前夕突击分红,控股股东落袋3亿元

相比IPO本身,更引发市场关注的是公司上市前的大额分红动作。

阿麦斯2025年净利润6亿元。同年宣派股息4.6亿元——约等于当年净利润的七成。

2023年股息0.3亿元,2024年0.4亿元,三年合计约5.3亿元;2025年这一笔分红就把过去两年合计股息的近五倍,一次性派了出去,招股书显示,披露期末,实控人马恩多持股59.09%,即到手超3亿元。

这笔钱发生在递表前夕。2026年4月28日,公司向港交所递交H股上市申请。换言之,2025年下半年管理层一边筹备申报材料,一边把过去三年累积利润的相当一部分,分了出去。

招股书明确披露,募投资金中包含"补充营运资金及一般企业用途"一项。这就构成了一个绕不过去的问题:如果公司2025年现金流足以支撑4.6亿元分红,为何还要来公开市场募资补流?

这个账不难算。马恩多直接持股59.09%,以及通过员工持股平台(共青城共创+ 阿麦斯共创)合计控制约66.73%投票权。按这个比例反推,4.6亿元分红中,超3亿元最终流向了以马恩多以及员工持股平台等的腰包。

某种程度上,这更像是一场“先分红、后融资”的资本操作。

除了分红安排,公司治理层面也存在一些值得关注的细节。

公司独立非执行董事廖骞,2014年起担任TCL科技董事会秘书,2022年10月24日因任职TCL期间涉及工程结转、委外研发资本化和大额减值披露问题,被广东证监局发出警示函——招股书明确标注"该警示函并不构成行政处罚",但对于拟上市公司而言,这类履历仍容易引发市场关注。

与此同时,公司执行董事兼全球业务总经理伍薇佳的薪酬增长也较为明显。伍薇佳,2025年绩效奖金1816万元,较2024年的196万元上涨约8倍;同期实控人马恩多绩效奖金270万元。伍薇佳的薪酬涨幅,差不多是同期净利润涨幅的四倍。

另外,公司的前五大供应商中,供应商K即是供应商同时也是客户。招股书显示,阿麦斯向该供应商采购原材料并向其出售糖果产品。

此外,公司供应链结构中还存在“既是供应商又是客户”的特殊主体。

2024年公司对供应商K采购330万元、销售550万元;2025年急剧放大,采购4450万元,占总采购额的3.2%,销售950万元——同一家主体既是供应商又是客户。招股书声称"按公平交易原则",但既采又销的双重关系,对独立定价的检验只能依赖外部审计的事后证据。供应商K是一条关联交易模糊地带。

整体来看,阿麦斯确实踩中了全球软糖行业增长红利,并成功借助海外渠道完成品牌突围。

但在IPO前夕,公司也同时暴露出单一品牌依赖、应收账款快速增长、大额突击分红以及复杂资本安排等问题。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

05-08

财中社

05-08

财中社

05-08

最新文章推荐

财中社

11:00

财中社

11:00

财中社

05-08

财中社

05-08

财中社

05-08