两次提案,两次驳回:青农商行的分红拉锯战

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

2.4w阅读

2026-06-15 17:35

股东想要更多真金白银,银行却攥紧钱袋子不敢松手——背后是50亿转债到期倒计时和23%的房地产不良率。

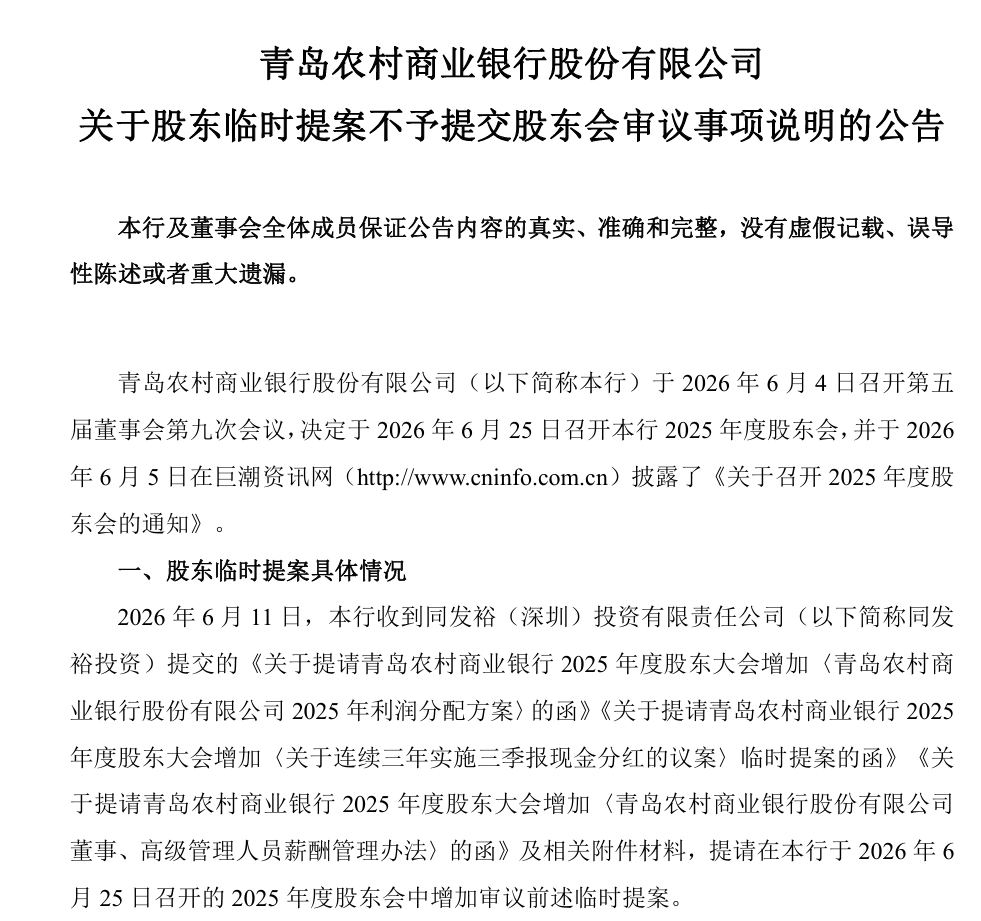

6月11日,青农商行(002958)收到了一份来意明确的股东临时提案。同发裕(深圳)投资有限责任公司作为基金管理人,代表其管理的私募证券投资基金,提请即将召开的2025年度股东会增加多项议案。提案的核心诉求相当直接:将2025年度现金分红从董事会预案的每10股派1.20元大幅提升至2元;在2026年至2028年连续三个会计年度,按不低于归母净利润36%的比例实施三季报现金分红;同时还少见地要求把高管薪酬与市值管理考核挂钩。

青农商行董事会很快给出了回应——以合规程序为由予以驳回。理由是,该股东绝大多数股份通过信用证券账户持有,普通证券账户持股不足1%,依法不具备以自身名义提起临时提案的资格。

这看似是一个程序问题,背后却是两种诉求的直接碰撞:一边是投资者对真金白银分红的渴望,另一边是银行在资本压力和资产质量包袱下不得不紧捂钱袋子的现实。

一场关于分红的来回拉扯

事实上,青农商行与股东在分红问题上的角力并非首次。将时间拨回2025年8月,同发裕(深圳)投资有限责任公司就曾提交过一份要求连续三年实施三季报30%现金分红的临时提案。

根据当时公告及后续定期报告,同发裕在2025年8月前已逐步完成建仓,其管理的“同发裕传承辉煌私募证券投资基金”在2025年三季度末首次进入前十大流通股东,持股约7869.8万股,占流通股比例1.59%,满足了行使提案权的持股要求。

但青农商行董事会在一天之内迅速否决了该提案,理由是提案内容与监管指引中关于下一年中期分红授权应由年度股东大会审议的要求相悖,且董事会无权接受带有下限约束的授权。

如果说去年的否决更多落脚在监管规则层面,那么此番再次提案并进一步加码分红金额,则将双方的矛盾直接指向了利润分配的优先级——钱,到底应该先往哪儿放。

回看青农商行这几年的分红记录,从增长到中断,再到慢慢修复,过程可以说是一波三折。分红政策这样来回摆动,也难免让股东的预期变得焦灼起来。

2021年,该行在实现30.66亿元归母净利润的基础上,派发现金红利5.6亿元,股利支付率仅为18.1%,处于近十年的历史低位。到了2022年,受宏观环境及自身资产质量承压影响,该行做出了“不分配不转增”的决定,一度引发市场广泛关注。

进入2023年至2025年的稳步修复期,其年度归母净利润分别回升至25.7亿元、28.6亿元和31.3亿元,但单年股利支付率始终在21%至23%的窄幅区间内徘徊。例如2024年与2025年度,董事会均坚持每10股派1.20元(总额6.7亿元)的预案,2025年对应股利支付率为21.3%。

提案股东屡次要求将分红比例跨越式提升至30%乃至36%以上,本质上是对管理层这种长期偏保守的留存策略发起的直接挑战。

为什么成了少数派

不过,把这套保守的分红策略放到整个银行业的大背景下来看,青农商行的处境会显得更复杂一些。

在新“国九条”鼓励一年多次分红、强化红利稳定性的政策引导下,A股上市银行的分红节奏正在加快,普遍转向“中期加年末”的双轮模式。

据choice数据,42家A股上市银行里,尚未推出2025年中期分红的,已经只剩12家。国有大行和不少股份制银行走在前面,同属农商行阵营的许多机构也已切切实实完成了中期分红落地。而青农商行,恰好就在这12家的少数派名单里。翻看2025年中报,董事会的决议仍然是“不分配不转增”。

更扎眼的是它在行业中的相对位置。21.3%的股利支付率,在42家上市银行中排在第35位,明显落后于普遍超过30%的第一梯队。

固守年度单次分红、连续拒绝股东提出的三季报分红,这种做法说到底,背后是地方法人银行绕不开的客观苦衷。

作为一家深耕青岛本地的区域性中小银行,青农商行过去的规模扩张在很大程度上得益于外部资本的有力支撑。数据显示,该行自上市以来,通过首发(22亿元)及可转债(50亿元)合计从市场募集了72亿元的资金。正是得益于充裕外部资金的顺畅“输血”,该行在过去才有底气一边保持扩张,一边累计派发高达49.44亿元的现金红利。

然而,这种“外部融资补血、内部利润分红”的顺周期模式,眼下正遇到现实障碍。50亿元规模的“青农转债”,转股价4元,正股价却只在2.90元附近徘徊,转股溢价率畸高,投资者明显缺少转股动力。到2025年末,未转股比例仍高达99.9%,将近49.99亿元悬在账上。

更紧迫的是时间。这笔转债的存续期到2026年8月24日,距离最终到期日只剩两个多月。在这段所剩无几的窗口期里,如果正股没有一轮像样的反弹来推动转股,想靠可转债补充核心一级资本的计划,恐怕就要落空了。到了那一步,银行还不得不面对近50亿元债务到期还本付息的现实压力。

外部输血的路在倒计时,大额偿付的压力近在眼前,再加上信贷扩张对资本的持续消耗,银行的资本底线越绷越紧。这种情况下,把利润尽可能留在账上,几乎成了维持资本充足率最现实的手段。

管理层的逻辑不难理解:资本有限,息差又在收窄,与其年中分红分散消耗,不如集中守住年报分红的绝对金额,保住股息率的安全底线,也为下半年的信贷投放和风险应对留出余地。

利润增长的另一种代价

不过,把分红策略的保守完全归因于资本约束,可能仍不足以解释全部。更深层的原因,还需回到银行自身“增利不增收”的财务背离和资产质量的压力中去寻找。青农商行宁愿顶住股东压力也要攥紧钱袋子,根本的掣肘或许还在于主业创收的乏力,以及底层资产积累的隐忧。

青农商行眼下所处的,正是一种典型的“增利不增收”困境。2025年全年,该行营业收入100.27亿元,同比下降9.12%;进入2026年一季度,营收收缩态势延续,同比再降8.69%,降至27.91亿元。

值得留意的是,在营收持续负增长的背景下,归母净利润却在逆势上行。2025年同比增长9.51%,达到31.28亿元;今年一季度又增长5.60%,至12.48亿元。这一增一减之间,推动力来自哪里?

拆解财务数据便不难发现,利润增长并非依靠信贷的量价齐升或中间业务的扩张,而主要来自信用减值损失计提的大幅缩减。2025年全年,该行信用减值损失为32.75亿元,较上年的51.13亿元缩减了35.95%。到2026年一季度,这一趋势进一步延续,信用减值损失同比下降45.66%,甚至因转回部分拨备而呈现为负值。问题在于,这种“省出来”的利润有其代价。在净息差已降至1.60%、一季度投资收益又因金融资产收益率波动而大幅收缩的背景下,依靠少提拨备来反哺利润,最直接的后果便是拨备安全垫的快速消耗。短短三个月,拨备覆盖率从2025年末的261.01%降至2026年一季度末的234.71%,消耗超过26个百分点。

更需警惕的是对公房地产领域的风险集中暴露。在房地产周期深度调整的过程中,青农商行前期的较快投放已形成明显的资产包袱。2025年末,该行对公房地产业不良贷款余额从2024年的8.54亿元急剧攀升至21.42亿元,不良贷款率由上年的7.17%大幅跳升至23.00%。仅这一项,就占到全行对公不良贷款总额的近六成五。换言之,每五元对公房地产贷款中,便有一元多已沦为不良贷款。从整体指标看,1.74%的不良率连续位居A股上市农商行前列,且不良贷款绝对余额仍在小幅攀升,至2026年一季度末已达49.59亿元。

账面之下还有更为隐蔽的压力。2025年末,该行逾期贷款余额已增至94.01亿元,较上年末增加16.86亿元。与此同时,反映资产质量动态变化的“可疑类贷款迁徙率”,从2024年的3.25%骤升至77.94%。逾期规模扩大、迁徙速度加快,意味着潜在的风险仍在持续暴露。银行在财务上不得不保持高度审慎,将利润尽可能留存在账上,以应对仍不明朗的资产质量走向。

这场交锋,与其说是轻重之争,不如说是两种不同层面的拉扯。一边是股东对现金回报的现实诉求,另一边是银行在“增利不增收”的困局中艰难腾挪——如何不再依赖拨备反哺来平衡营收,如何稳妥消化23%的房地产不良和庞大的逾期贷款压力,这些才是更考验时间的硬仗。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚