*ST太和“信披违规+上市变脸”,中原证券持续督导责任遭拷问

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

1.2w阅读

2026-04-21 16:59

太和水因财务造假濒临退市,而它的保荐机构中原证券,在经历了保代频繁更换、总裁跳槽头部机构的动荡后,能否经得起监管的事后追查?

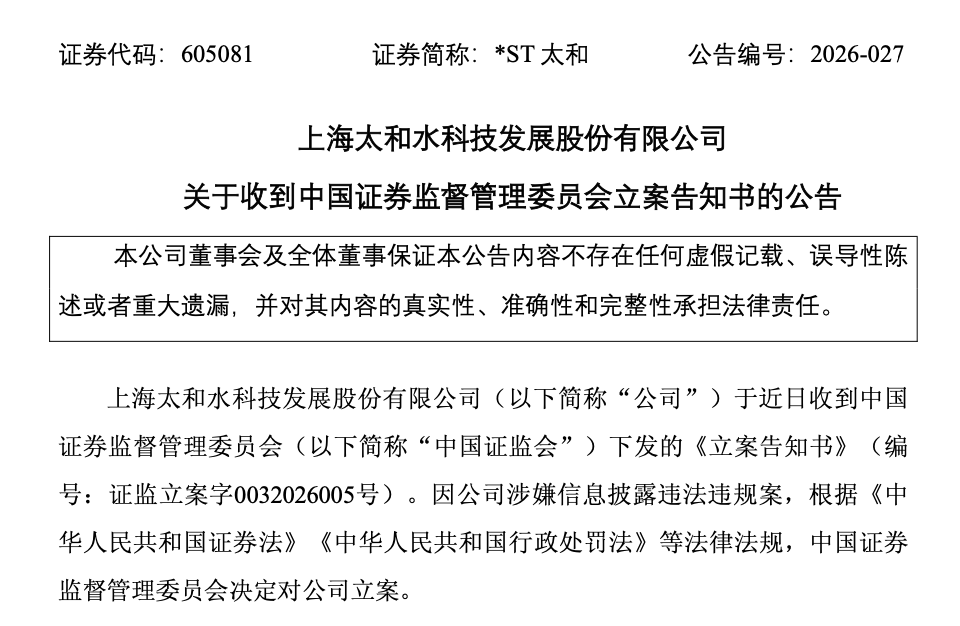

4月20日晚,*ST太和(605081)发布公告:因涉嫌信息披露违法违规,中国证监会决定对公司立案调查;同时,上海证监局出具的《行政监管措施决定书》认定,公司存在通过虚构工程项目、提前确认进度等方式虚增收入的情形。

就在一天前的4月19日,公司年审机构尤尼泰振青会计师事务所出具《专项说明》,初步判断公司2025年扣除与主营业务无关的营业收入仅为1.55亿元,低于3亿元退市标准,且净利润为负,已触及财务类强制退市情形。4月21日开盘,*ST太和跌停报6.83元/股,总市值仅剩7.74亿元。

回看这家公司的上市历程,自2021年2月登陆沪市主板以来,上市即“变脸”、持续信披违规成为公司无法抹去的“黑历史”;与此同时,作为保荐机构的中原证券(601375),其持续督导责任是否履行到位,也成为市场追问的焦点。

上市即“变脸”,三年亏损逾7亿元

太和水由何文辉于2010年创立,主营水环境生态建设与维护,在IPO之前,公司业绩曾颇为亮眼,2016年至2020年,营业收入从1.87亿元增长至5.6亿元,净利润从3821万元增长至1.62亿元。2021年2月9日,太和水以43.30元/股的价格登陆上交所主板,上市首日盘中最高触及62.35元。

市场和投资者都没想到的是,上市首年公司业绩便大幅“变脸”:2021年营业收入降至4.6亿元,净利润骤降至9094万元,2022年公司更是陷入亏损,全年亏损1.6亿元;2023年亏损扩大至2.87亿元;2024年营业收入仅1.03亿元,净亏损进一步扩大至3.34亿元。也就是说,公司上市四年,一年不如一年,2022年到2024年间累计亏损超过7.7亿元。

业绩大幅滑坡并非偶然,上海证监局查明的事实揭示了公司从IPO之前就开始的财务造假。

2024年2月,上海证监局对太和水出具行政处罚决定书,认定公司在江西省抚州市凤岗河水生态治理项目中,未审慎考虑治理争议对收入确认的影响,虚增2018年收入799万元;同时,该虚增收入形成的应收账款一直存续并每年计提坏账准备,导致公司公开披露的2018年至2022年连续五年年度财务报告中的坏账准备、利润总额不准确。上海证监局对太和水责令改正、警告并处以150万元罚款,对时任董事长何文辉、总经理徐小娜分别处以75万元和50万元罚款。

这意味着,太和水在2021年IPO之前就已存在财务造假行为,而这一行为贯穿了IPO申报期和上市后的持续督导期。进入2025年,事情也并没有结束,2026年1月30日,公司披露业绩预告称,预计2025年营业收入为3.8亿元至4亿元。这预测一度让市场以为公司有望“保壳”,仅过了不到三个月,事态便急转直下。

4月18日,上海证监局查明,公司通过虚构工程项目、提前确认进度等方式确认工程项目收入,导致前述业绩预告披露的营业收入数据不实。上海证监局对公司采取责令改正措施,并对时任董事长吴靖、总经理何凡、财务总监李晓萍、董事会秘书何雨霏出具警示函;同日,中国证监会正式对公司立案调查。

按照审计机构的初步结论,公司2025年扣除后营业收入预计仅为1.55亿元,且净利润为负,已触及退市红线。公司此前信誓旦旦的“3.8亿营收”,缩水至不足一半。

保代频繁变更,持续督导有效性存疑

太和水IPO的保荐机构是中原证券,保荐代表人为廖志旭、郭鑫,持续督导期至2023年底结束,但在此之后中原证券仍有更换太和水持续督导保荐代表人的行为,说明太和水的募集资金并未使用完毕,持续督导仍在进行。

首先,太和水在IPO申报期的财务造假问题就直接指向保荐机构责任的缺失,前面提到,上海证监局查明了:太和水2018年存在虚增收入的情形,并且影响到2018年到2022年五年财务报告的准确性,但中原机构不仅没能发现财务造假,并且在2021年、2022年的持续督导年度报告中也没有发现这一问题;

其次,在持续督导期内,保荐代表人曾出现频繁更迭。原签字保代廖志旭在2022年1月因工作变动离任,转会东兴证券(601198),由温晨接任;另一位保代郭鑫于2022年7月离任,目前中证协官网已经无法查到信息,由白林接任。2025年4月,接替廖志旭的温晨再次出现工作变动,转会东吴证券(601555),中原证券派文建接任。因此,当前负责太和水持续督导的保荐代表人为文建和白林,均非原始项目团队成员,这对公司问题的及时发现和有效督导是否存在影响?

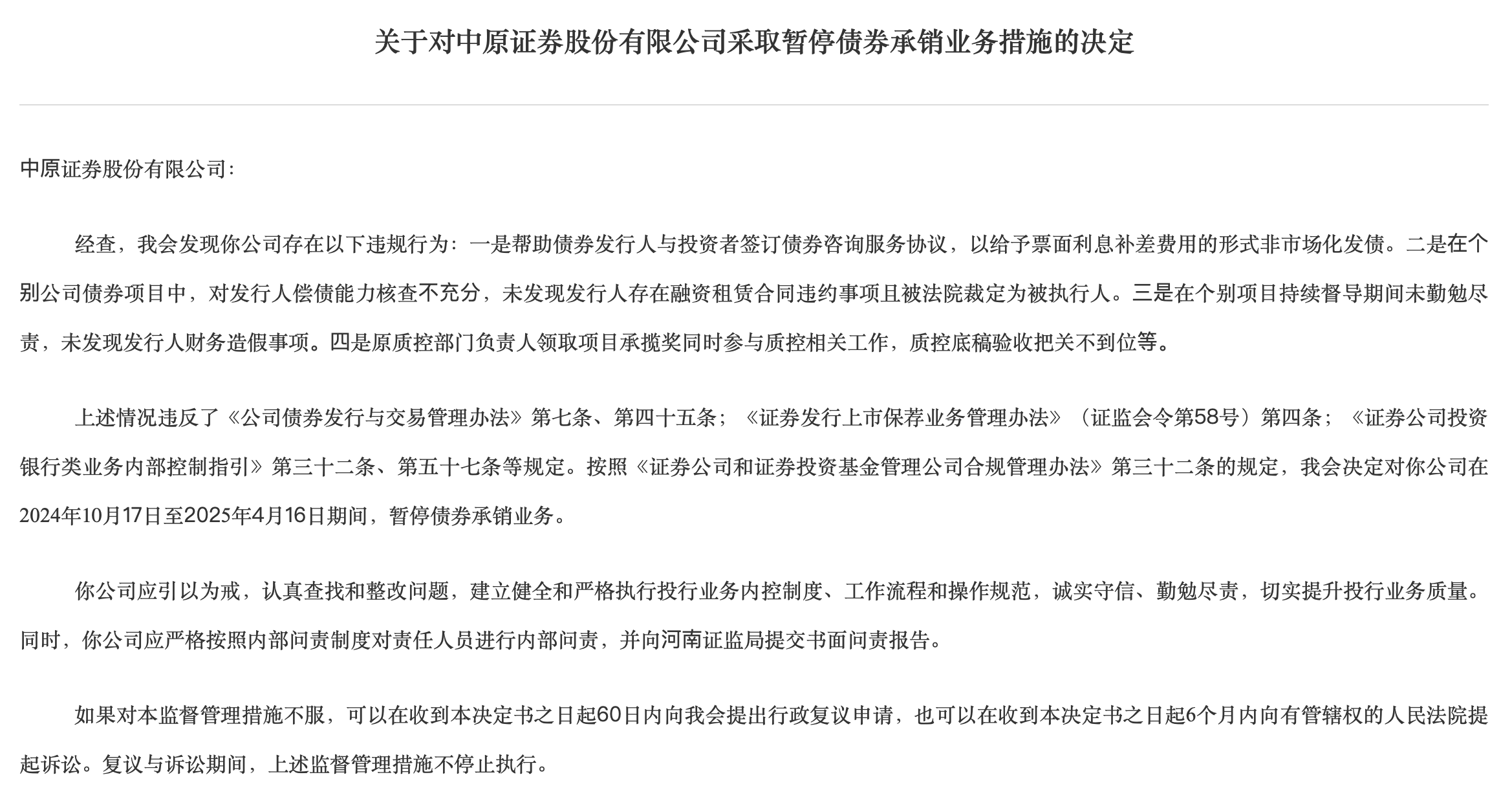

最后,保荐机构自身的合规记录同样令人担忧,2024年10月,中国证监会通报,因存在“在个别项目持续督导期间未勤勉尽责,未发现发行人财务造假事项”等多项违规,对中原证券采取暂停债券承销业务6个月的行政监管措施。

中原证券总裁“跳槽”中信金石

除了保荐代表人的流动之外,中原证券还面临管理层的人事变动。

2021年6月8日,中原证券副董事长、总裁常军胜提交书面辞职报告,以“个人原因”申请辞去公司一切职务,此时距离太和水上市仅过去四个月。当时,市场关于常军胜下一站的去向众说纷纭,有说他将去往中金公司(601995),有说他将去到中信证券(600030)投行部门,最终常军胜选择加入中信证券,担任中信金石投资有限公司法定代表人,同时兼任中信金石党总支副书记、董事、总经理。中信金石是中信证券全资持有的私募股权投资平台,在管基金规模超1200亿元,投资项目超300单,是中国私募股权投资领域的头部机构之一。

从一家地方券商的掌门人,到头部券商的股权投资板块负责人,常军胜的职业轨迹完成了跃升,但他离开时留下的中原证券投行业务,却陷入了持续的困境。就在太和水上市当年,中原证券投行业务收入为6.45亿元,2022年这一数字骤降至2.71亿元,2023年到2025年分别为9607万元、5953万元、2531万元;2023年以来,中原证券保荐的IPO项目接连撤回,甚至出现过IPO项目储备为0的窘境。

当前值得关注的是,由于太和水已经涉嫌证券虚假陈述,受损投资者或将依法进行索赔,如果未来法院进一步认定中原证券未能勤勉尽责,保荐机构还可能面临投资者连带赔偿的法律风险。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚