长沙银行追债恒大系7年,赢了官司又如何

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

1.2w阅读

2026-05-15 15:36

长沙银行终于打赢了“恒大系”的债务官司,但担保人深涛生活已经山穷水尽。

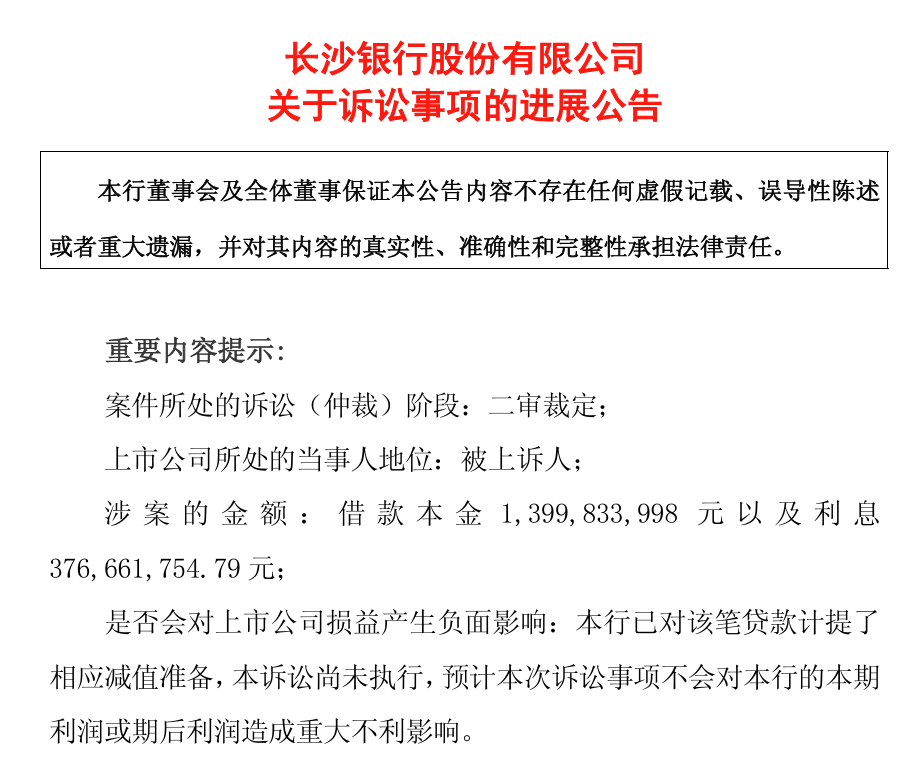

5月中旬,广东省高级人民法院的一纸裁定,为长沙银行(601577)与“恒大系”之间一场纠缠了四年的债务官司画上了句号。

根据长沙银行的最新公告,担保人深涛生活撤回上诉,一审判决正式生效。这意味着,长沙银行在法律上彻底拿回了对深涛生活17.8亿元债务的连带清偿追索权。

但这份“胜诉”裁定,恐怕很难让人真正松一口气。翻开企业信用记录就能看到:主债务人恒大智能汽车早已资不抵债,进入破产重整;被寄予厚望的担保人深涛生活同样官司缠身,名下资产多次流拍,偿债能力几乎枯竭。

对于长沙银行来说,这笔近18亿元的胜诉判决,更像是一块记录着过往激进授信时代的风险纪念碑——法律上赢了,但钱能不能收回来,完全是另一回事。

这笔钱,到底是怎么一步步变成坏账的?故事得从2019年那笔15亿授信讲起。

15亿授信,埋下伏笔

将时间拨回7年前。2019年初春,恒大集团的“造车梦”正处在烈火烹油的扩张期。

彼时,恒大汽车放出总投资1600亿元的豪言,计划在广州南沙等地建设世界级的整车和电池基地,这使其迅速成为众多金融机构争相营销的信贷大客户。

在这一背景下,长沙银行广州分行向这股热潮敞开了大门。2019年4月24日,长沙银行广州分行与恒大智能汽车正式签订《授信额度合同》,向其提供了15亿元的授信额度。

仅仅五天后,作为恒大汽车关联附属子公司的深涛生活,便与长沙银行签署了《最高额保证合同》,承诺为恒大智能汽车自2019年4月至2027年10月期间发生的最高15亿元贷款,提供最高额连带责任保证担保。

在随后的两年多时间里,长沙银行分8次将15亿元资金发放到恒大智能汽车的账户中,这些贷款的原本到期日远在2027年4月。

当时的长沙银行或许认为,有恒大集团的庞大体系作为背书,这份担保合同足以令人安心。

把信贷安全寄托在集团内部的关联担保上,看起来牢靠,其实未必。一旦核心企业出了问题,风险就像多米诺骨牌一样,一张接着一张倒下。

自2021年起,随着恒大集团风险的全面暴露,恒大汽车资金链断裂,占地125万平方米的南沙恒大汽车城陷入停摆,园区日渐萧条。

更令银行不安的是,担保人深涛生活在此时出现了可能逃废债务的举动。

2022年3月,长沙银行突然发现,深涛生活在未取得银行同意且未作任何通知的情况下,于当月8日完成了重大股权变更,其股东由恒大汽车全资子公司悄然变更为中航信托股份有限公司。

这一突然的股权转移严重违反了《最高额保证合同》的相关约定,长沙银行随即紧急发函,要求深涛生活在三日内提前履行保证责任。但彼时已深陷债务泥潭的深涛生活,对此既无能力也无回应。

无奈之下,长沙银行于2022年4月正式向广州市中级人民法院提起诉讼,漫长的追债拉锯战就此展开。

四年诉讼,债务人先倒了

打官司从来都是持久战。从递交诉状到拿到生效判决,长沙银行一等就是四年。

案件在一审阶段便历经了长达两年半的审理。直到2024年12月20日,广州市中级人民法院才作出一审判决,判定深涛生活需对恒大智能汽车的债务向长沙银行广州分行承担连带清偿责任,涉案金额包括借款本金近14亿元及利息约3.8亿元,合计约17.8亿元。

面对这一判决,深涛生活于2025年4月向广东省高级人民法院提起上诉,试图撤销一审判决或减轻自身责任。

最终,在2026年5月,深涛生活主动撤回上诉,长沙银行这才拿到了具有强制执行力的终审裁定。

然而,法律程序的终点,有时并不意味着债权的真正回收。就在长沙银行与深涛生活在法庭上进行拉锯时,拿走15亿元贷款的主债务人恒大智能汽车,已经先一步进入了破产程序。

由于长期停产且负债累累,2024年8月2日,广州市中级人民法院正式裁定受理了恒大智能汽车及其关联公司的破产重整案。

根据破产管理人后续披露的数据,截至2024年11月,恒大智能汽车面临的债权申报金额高达48.8亿元。在这份庞大的债务清单中,长沙银行那17.8亿元的债权占比高达36.4%,成为这家破产企业名副其实的最大债权人。

在企业破产重整的实务中,普通债权的清偿率往往极低。这意味着,长沙银行从主债务人恒大智能汽车处直接收回本息的通道,实质上已被破产程序所阻断,回收前景渺茫。追偿的希望,只能无可奈何地全部转移至担保人深涛生活身上。

赢了官司,担保人呢?

可仔细一看深涛生活的家底,才发现这家公司早就被掏空了。当初敢签下15亿连带责任保证的企业,如今根本拿不出钱来。

企业信用信息清晰显示了深涛生活当下的窘境。截至2026年5月,深涛生活涉及的司法案件高达753起,作为被执行人的案件达36起,被限制高消费多达55次,并已被两次列为失信被执行人。

更值得关注的是其执行数据:因“无财产可供执行”而进入终结本次执行程序的案件已有38起,终本案件未履行总金额虽仅为1990.1万元,但未履行比例却高达90.4%。这表明,这家连2000万元级别债务都难以履行的企业,显然无力承担长沙银行这笔近18亿元的连带清偿责任。

深涛生活名下仅存的少量资产,也在司法拍卖中屡屡流拍。例如,其位于广州市南沙区锦澜四街的房产,在2025年历经评估价约122.8万元、起拍价一路降至69万元的多次拍卖与变卖,最终均因无人问津而流拍。

更为严峻的是,2025年7月,已有债权人向广州市中级人民法院对深涛生活提起了破产审查申请。

对于一家随时可能进入破产清算程序的企业而言,其资产相较于近18亿元的连带债务,无异于杯水车薪。长沙银行手中的生效判决书,在极大概率上只能成为一张确权凭证,短期内难以转化为真实的现金回流。

万亿银行的家底与包袱

对长沙银行来说,胜诉却收不回钱,本就是一件堵心的事。而回到长沙银行自身的经营状况,这笔旧账之外,要面对的压力还有不少。

截至2026年一季度末,长沙银行的资产规模迈过了1.3万亿元大关。不过,家大业大,挣钱却变难了。

2025年,该行营收同比下降1.8%,净息差掉到1.85%,下滑了26个基点。利润最终能微涨,很大程度上是压降了8.2亿元信用减值损失换来的。

今年一季度,长沙银行交出的成绩单有亮点也有隐忧。

好的方面是,营收增速回到了5.6%,归母净利润23亿元,同比增长5.8%。在资产和贷款规模都在扩张的背景下,最核心的利息净收入实现了约2.2%的正增长,达到52.1亿元。背后的逻辑很简单:贷款端利息收入虽然小幅下滑了约2.9%,但存款端的利息支出压降了8.3%,一来一去,反而多挣了一点。

不太好的方面是,去年帮了大忙的投资收益,一季度同比掉了24.2%,只剩下13亿元,这块“外快”不那么好赚了。

就这笔本息合计17.8亿元的“恒大系”债权而言,其风险已在前期财务处理中得到消化。正如长沙银行在公告中所申明,“已对该笔贷款计提了相应减值准备,预计不会对本期或期后利润造成重大不利影响”。

不过,若将视线从个案移开,全行资产质量的结构性压力依然是需要持续关注的课题。

最新财报数据显示,继2025年关注类贷款显著增长之后,2026年一季度末长沙银行的关注类贷款余额进一步上升至187.6亿元,反映出在当前经济环境下,微观资产质量仍面临一定的向下迁徙压力。

平心而论,该行目前1.15%的不良率与281%的拨备覆盖率,依然远超监管要求,展现出较为充裕的风险安全垫。

但诸如“恒大系”这类大额不良资产,其司法确权与实质性清收往往旷日持久,在此期间不可避免地沉淀并占用着银行宝贵的信贷资源与拨备空间。

对于刚刚迈上万亿资产台阶的长沙银行而言,如何前瞻性地遏制关注类资产向不良转化,并稳妥出清历史包袱、守护好现有的安全垫,将是管理层需要长期面对的务实考验。

历时四年的诉讼,对方最终撤回上诉,长沙银行算是拿到了一个说法。可17.8亿元的胜诉判决攥在手里,担保人那边却拿不出钱来——这样的尴尬,在当下银行处置不良资产的实践中并不少见。从2019年放贷到现在,兜兜转转七年,这笔旧账的教训,值得慢慢琢磨。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚