65亿大单与6.2亿现金的反差:行云科技股价异动背后的资本运作

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

5275阅读

2026-07-14 18:00

股价年内上涨超450%之际,行云科技却面临控制权争议、持续亏损与算力转型考验,65亿元订单与6.21亿元现金形成鲜明反差。

行云科技(300209)2026年年内股价上涨一度接近500%。与此同时,公司控制权交接中的信息披露问题、持续亏损的经营表现,以及快速切入算力赛道后的巨额订单,也正受到市场持续关注。

《财中社》注意到,公司2026年股价最高曾触及32.45元,最大涨幅超495%。7月14日,公司股价再度涨停,年内涨幅仍高达457%。

行云科技年内涨幅超420%(来源:Choice数据)

信披危机:反目的两任实控人皆被罚

在资本市场中,信息的透明度始终是维系各方信任的基石。行云科技近年来的控制权交接过程,却因为关键信息披露的滞后,受到了监管部门的严厉处罚。

事情需要追溯到2024年9月,彼时行云科技进入破产重整程序。在此期间,新任实际控制人王维与原实际控制人肖四清,以及深圳市天行云供应链有限公司之间,签署了可能导致公司股权结构发生重大变化的协议及承诺函。然而,这份涉及控制权归属的核心文件,在长达一年多的时间里并未向市场公开,直至2026年3月才得以披露。

针对这一隐瞒重要信息的行为,监管部门迅速作出了反应。

2026年4月,深圳证券交易所对肖四清、王维以及天行云公司给予公开谴责。

2026年5月,中国证监会湖南监管局出具行政处罚事先告知书,拟对上述三方合计罚款1000万元。

控制权的拉扯并未随着罚单的落地而平息,反而蔓延到了子公司的日常经营管理之中。

2026年4月,肖四清公开指认王维方面在接管子公司的过程中,使用伪造的公章办理了工商变更登记,并称警方已就此立案侦查。行云科技则迅速发布澄清公告,表示接管程序完全符合法律法规,并反指肖四清的相关说法纯属捏造。双方各执一词。

这场公章真实性争议至今依然没有定论。然而,两任实际控制人之间围绕控制权的争议,已经将公司内部治理的复杂状态直接推到了公众面前,也使公司后续战略执行面临更多治理层面的考验。

董事长任职七月“闪退”背后的资本异动

在内部治理纷争未解的同时,行云科技的高管团队变动与股价走势之间,呈现出一种不同寻常的关联。

2026年5月17日,上任仅7个月的董事长刘海龙突然宣布辞去董事长及非独立董事职务。在刘海龙短短的任期内,行云科技的股价经历了一轮波澜壮阔的行情,从其上任之初的每股约6元,一路飙升至接近29元,区间涨幅高达383%。

刘海龙本人并未直接持有公司股份,而是通过其担任普通合伙人的湖南好旺企业管理合伙企业(有限合伙)间接持有行云科技3.05%的股份。在以往涉及该平台的关联交易审议中,刘海龙均因构成关联关系而回避表决,这也显示其与该持股平台之间存在密切关联。

按照其上任时约6元/股的价格与离任前的29元/股进行估算,湖南好旺这一持股平台所持股份的账面浮盈在短短半年多时间内,理论上已经达到了约6.5亿元。需要说明的是,由于这些股份属于流通受限股份,目前无法立即套现,且该笔浮盈归属于合伙企业平台资产,并非刘海龙个人所得。

尽管如此,这种“关键高管履新、股价短期暴涨、高管随即离职”的特定时间组合,依然引发市场对于相关人事变化、股价表现与公司治理安排之间关系的关注。

而在刘海龙辞职的同时,实际控制人王维虽然也辞去了董事职务,但将“继续以实际控制人和控股股东的身份”支持公司发展。这种表态显示,王维仍将在公司未来发展中发挥重要影响,并以实际控制人身份参与公司经营决策。

65亿订单与6.21亿现金的财务反差

股价在二级市场的攀升,与公司基本面的实际表现,形成了较为明显的反差。

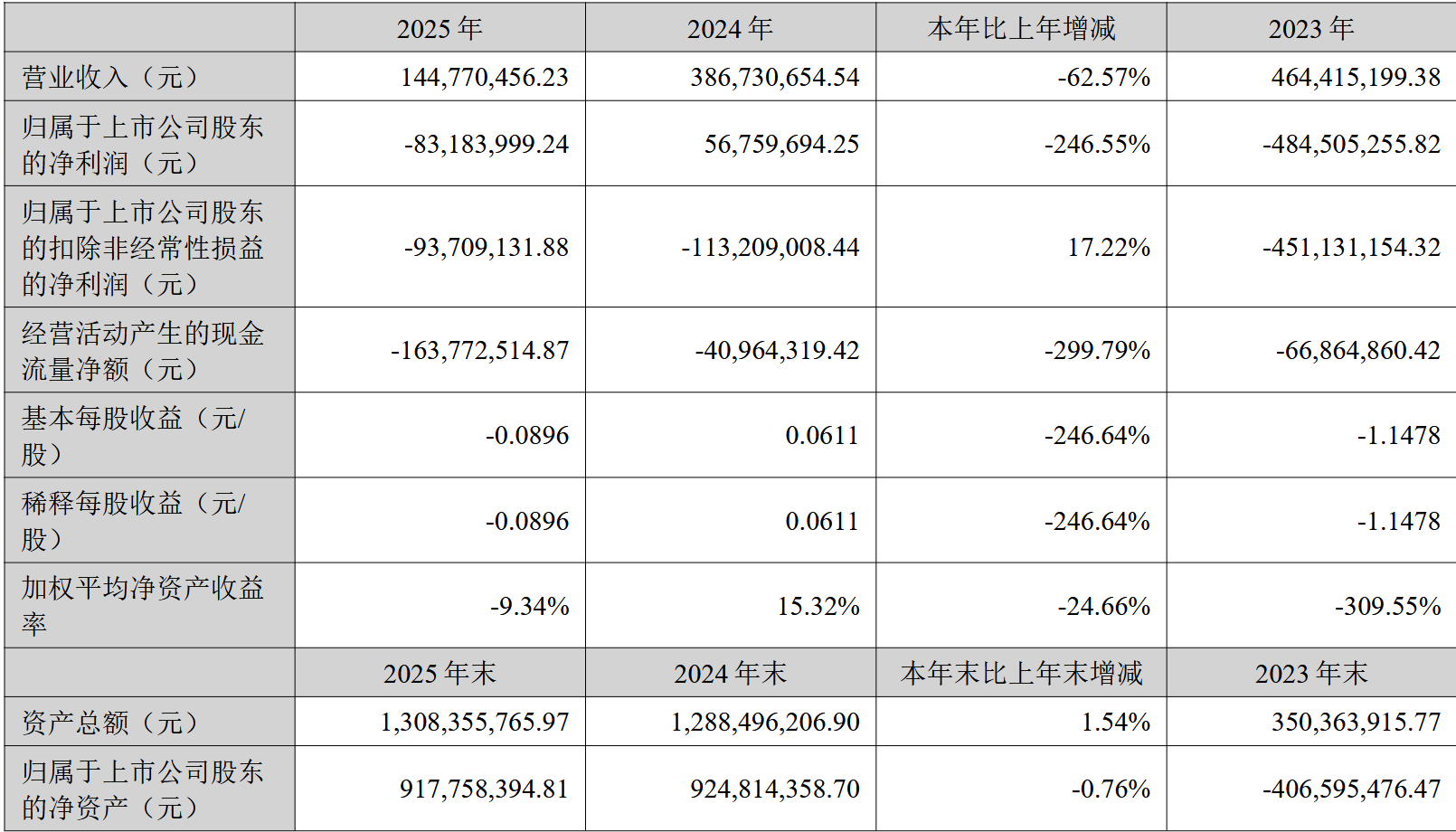

财务数据显示,行云科技的自我造血能力长期面临压力。2025年全年,公司实现营业收入1.45亿元,同比下降62.57%;归属于上市公司股东的净利润则亏损8318.4万元,上年为盈利5676万元。

进入2026年,这一经营压力并未得到根本性扭转。

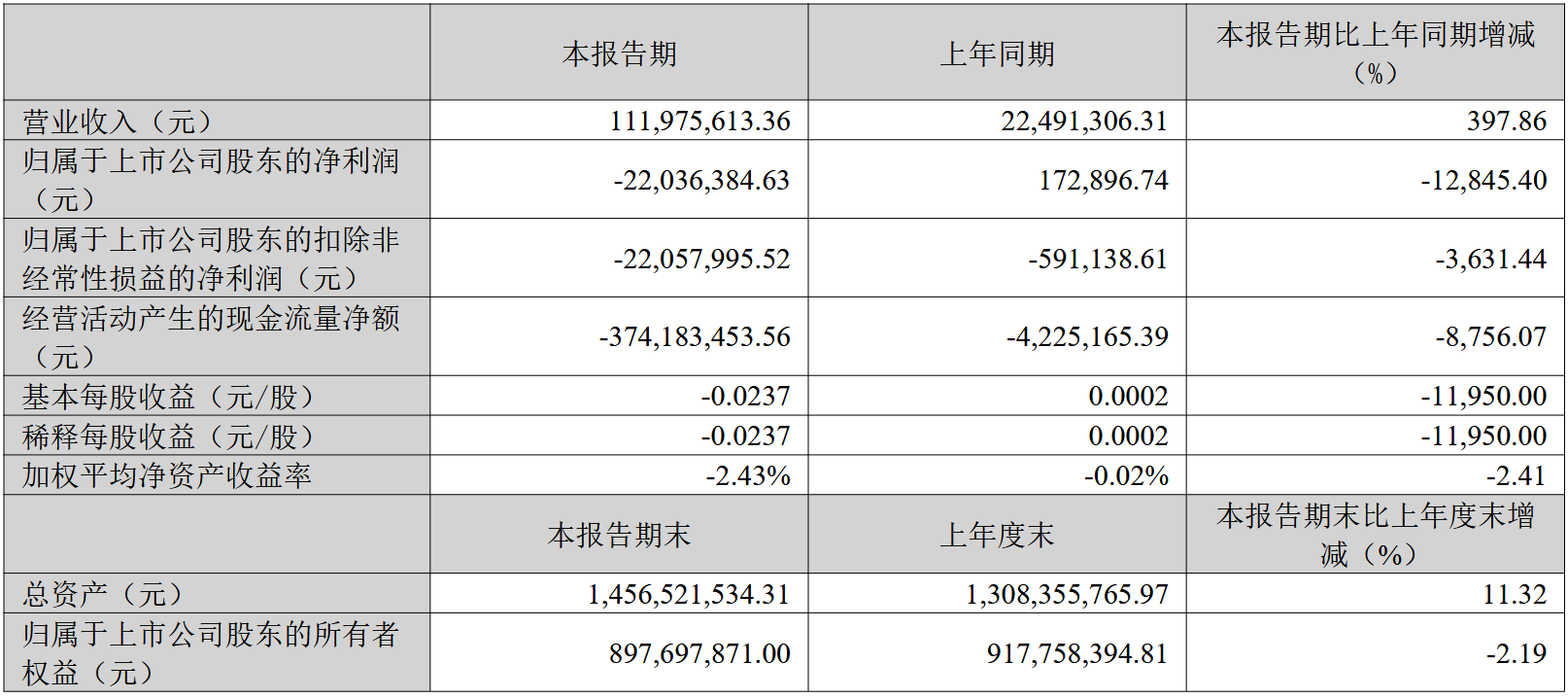

2026年一季度,尽管公司营收同比增长397.86%至1.12亿元,但归母净利润依旧亏损2203.6万元。

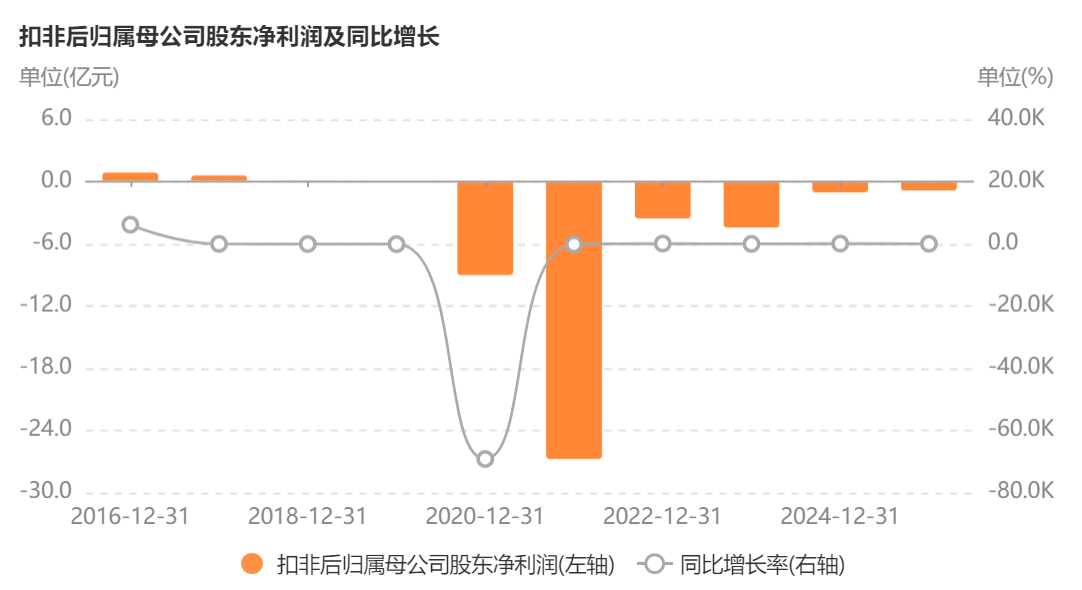

拉长时间维度来看,行云科技扣非净利润已经连续七年亏损。

来源:Choice数据

在主营业务长期亏损、自身资金实力有限的情况下,行云科技却在近期高调宣布进军需要消耗巨额资金的AI算力赛道。

根据公司公告,行云科技已披露的算力相关合同金额累计已超过65亿元。然而,截至2026年一季度末,公司账面上的货币资金仅为6.21亿元。

已披露的巨额算力合同规模与账面现金规模之间存在明显差距。对于动辄需要数亿甚至数十亿元初始固定资产投入的算力中心建设和服务器采购而言,这一资金规模差距意味着公司后续的业务扩张将高度依赖外部融资。一旦融资进度不及预期,项目的落地和资金链的安全将承受巨大考验。

巨额订单背后的能力匹配之问

如果说资金规模是行云科技跨界转型的第一道门槛,那么其近期披露的数笔大额算力合同,则让外界对其业务真实度与执行能力打上了问号。

行云科技在短期内密集披露了数份金额惊人的合同。其中,包括与“V公司”签署的算力服务器租赁协议,合同金额由最初的约30亿元追加至55.08亿元;此外,还有与“VB客户”签署的10.14亿元算力服务协议。

这些数十亿元级别的商业合同在公告中均未明确披露交易对手方的具体名称与背景,这种“无名大单”的披露方式,让市场对其合同的含金量产生了不小的疑问。

与此同时,合同签署主体的资质与人员配置,也引发了市场进一步关注。

作为核心签约主体之一的深圳行云,其成立时间为2025年10月,距今成立时间极短。面对为订单突击成立的质疑,公司回应称批量新设多家子公司承接新业务,并非专项设立。

而行云科技持股49%的另一家签约主体——海南行云的少数股东中,还出现了两家与IT或算力业务完全无关的“文化传媒”公司,两家传媒公司在算力领域均无公开业务历史。

(来源:企查查)

特别是钧沐灼堂的穿透股东为新加坡公司BYTE VISION PTE.LTD.,该公司在行云科技披露大单前夕投资设立上海拓算企业管理合伙企业(有限合伙),但该新设主体经营范围未包含算力租赁核心业务,钧沐灼堂自身2025年工商年报显示参保员工仅3人。

(来源:企查查)

更让外界侧目的是其技术团队和人员构成的支撑力。根据相关公开报道及年报数据,行云科技目前的公司员工总数仅为108人。

从产业逻辑来看,行云科技的核心基因是一家主营跨境电商业务的企业。在一百余人的现有团队不仅需要维持跨境电商主业,又缺乏成熟算力产业运营经验的背景下,如何在短时间内消化、建设并运营涉及数十亿元规模的算力中心设备,成为市场各方审视的核心焦点。

对算力产业而言,大额订单只是商业模式成立的第一步。服务器采购、机房建设、能源保障、技术运维、高并发调度以及客户的长期稳定需求,均决定了项目最终能否形成稳定、可持续的收入。在股价表现与经营数据形成明显反差的背景下,公司后续的经营数据、项目推进情况以及信息披露质量,将成为市场观察其算力转型成色的重要依据。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚