安得医疗撤A转港IPO:13.75元回购外资6.5元发员工 三年分红1.5亿

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李熹

1.7w阅读

2026-05-19 13:23

2026年5月,安得医疗撤A赴港。2026年初,公司以13.75元/股回购15年法资股东,随后向员工持股平台以6.5元/股发行股份,价差约2400万元。安得医疗营收已连续三年下滑,通过控制成本毛利反升

2026年5月12日,山东安得医疗用品股份有限公司(下称“安得医疗”)在接受近三年A股辅导后,向山东证监局提交终止申请,撤回境内上市辅导备案。时隔三天,5月15日,公司正式向港交所递交招股书,完成快速撤A转港。

就在年初,公司向陪伴15年的法资Patrick Choay SAS回购333.3万股股份,回购价格为每股13.75元,而后公司以每股6.5元的价格向员工持股平台发行相同股份,发行价仅为回购价的47%,公司未披露估值标准。

当前,安得医疗正面临营收下滑、集采冲击、经销渠道疲软的多重挑战。通过严控成本,公司毛利率不降反升,净利润过去三年稳定在1.5亿至1.6亿元区间。与此同时,公司近三年累计分红已超过1.5亿元。

撤A转港

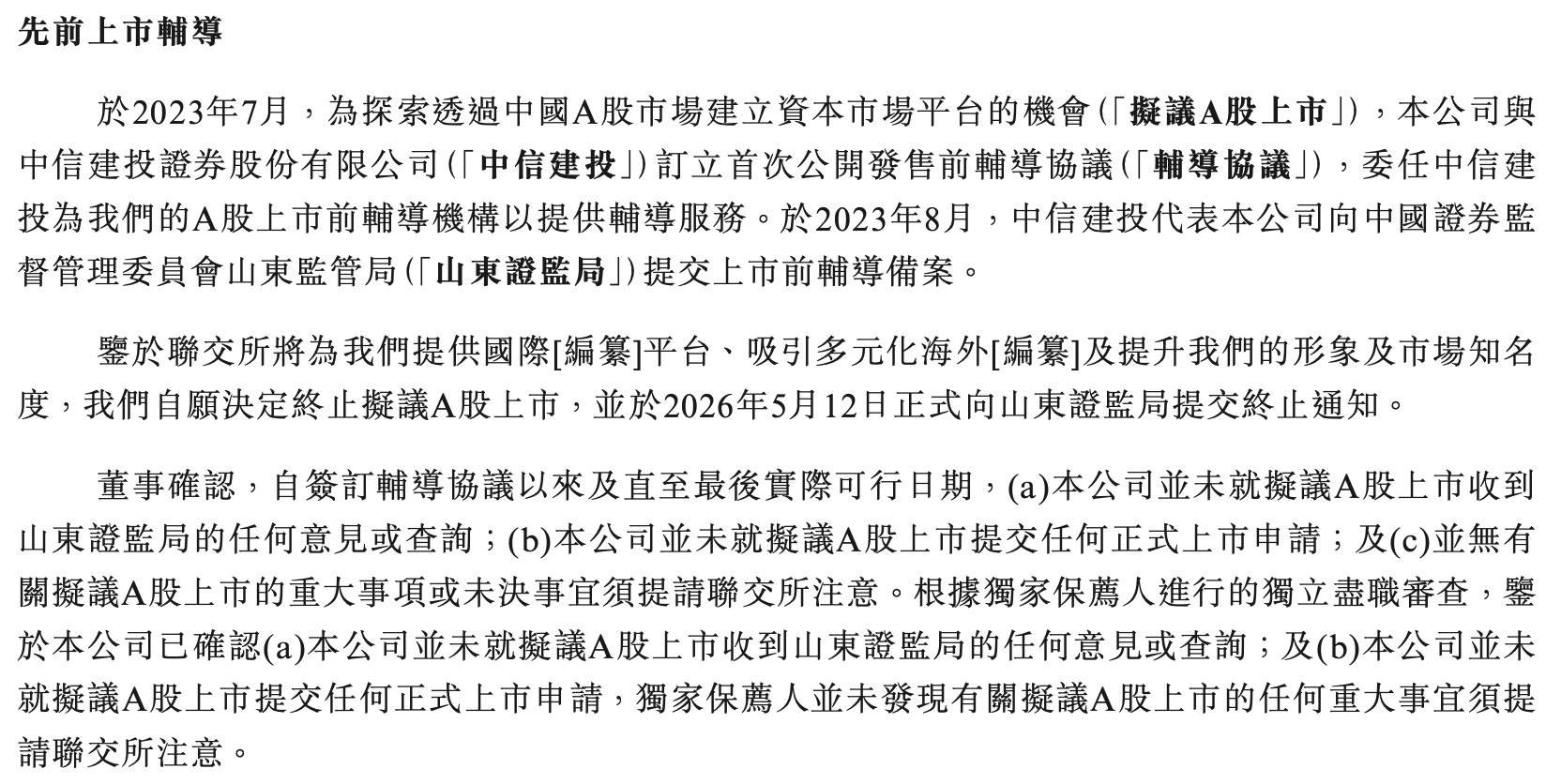

此前,公司于2023年7月与中信建投签订A股IPO辅导协议,2023年8月完成山东证监局辅导备案,累计辅导时长接近三年。

2026年5月12日,安得医疗在接受近三年A股辅导后,向山东证监局提交终止申请,撤回境内上市辅导备案。根据港股招股书披露,公司并未就A股上市提交正式上市申请,且未收到山东证监局的任何意见或查询。

对于上市板块变更原因,公司表示,香港联交所能够提供国际化平台,可吸引多元化海外投资者,同时提升企业品牌形象。本次港股上市中介团队阵容稳定,独家保荐人为中信建投国际,审计师为安永,中国律师、香港律师、行业顾问分别为锦天城、普衡、弗若斯特沙利文;其中中信建投也是此前公司A股辅导阶段的独家保荐人。

安得医疗2003年1月成立于山东淄博,成立初期,新华医疗(600587.SH)出资1500万元,初始股东包含山东新华医疗器械集团196名雇员;剩余注册资本由齐鲁创投、中国机电出口公司及自然人股东阮希安共同出资。

从股权变动及增资记录来看,除外资股东外,公司未开展过市场化外部融资,融资仅围绕产业股东与员工持股平台展开,属于“产业股东+员工平台”股权结构。

公司法定代表人季跃相,1986年至2017年任职于新华医疗,曾任副总经理、董事会秘书等职务。招股书披露,2015年7月、2019年9月,新华医疗因信息披露问题先后收到上交所监管关注函、通报批评,季跃相时任公司董事会秘书。

回购外资股份,低价划转员工平台

2025年12月,山东安得医疗以4585万元现金向陪伴公司15年的法国第二大股东Patrick Choay SAS回购333.3万股股份,回购价格每股13.75元。与此同时,公司于2025年12月同时成立淄博尊信与淄博同心圆两家有限合伙企业,用于承接回购的库存股。

2026年1月,公司以6.5元/股发行278.8万股给淄博尊信、54.5万股给淄博同心圆,为13.75元/股的47%,价差合计约2415万元。

针对股份回购与发行的定价问题,招股书并未披露清晰的估值依据。倘若把回购外资股份的13.75元/股当作合理市价,员工持股平台在上市前夕仅以6.5元/股低价受让股权,相当于内部人员以大幅折扣拿到股份。若认定6.5元/股才是公允价格,那公司斥资4585万元回购外资股权便属于溢价交易,多出的资金实际流向了减持离场的境外股东。不论何种评判,都存在不合理之处。

2010年4月,法国企业Patrick Choay SAS从新华医疗手中受让安得医疗35.69%股权,交易定价为1元注册资本对应1元代价。此后新华医疗逐步退出,公司形成创始团队与法国股东共存的中外合资结构,该结构维持时长达到15年。

Patrick Choay SAS主营医药器械产销与投资,在辅助生殖器械领域知名度较高,旗下企业研发的胚胎移植导管,助力中法首例试管婴儿成功诞生;该机构实控人Patrick Henri Jean Choay博士已81岁。

控本提毛利,营收承压仍持续分红

安得医疗是一家创新型医用耗材提供商。据弗若斯特沙利文数据,按NMPA医疗耗材产品注册证数目计,公司在中国排名第二;以2025年收入计,药物输送产品在中国排名第二;聚氨酯留置针产品2025年获评“国家级制造业单项冠军”。公司产品已覆盖全国31个省份逾4600家医院,包括超过1100家三级甲等医院。

海外业务方面,公司拥有7款产品获美国FDA认证、29款产品获欧盟MDR-CE认证,在58个国家及地区取得134项监管批准,2024年获得WHO-PQS资格预审。

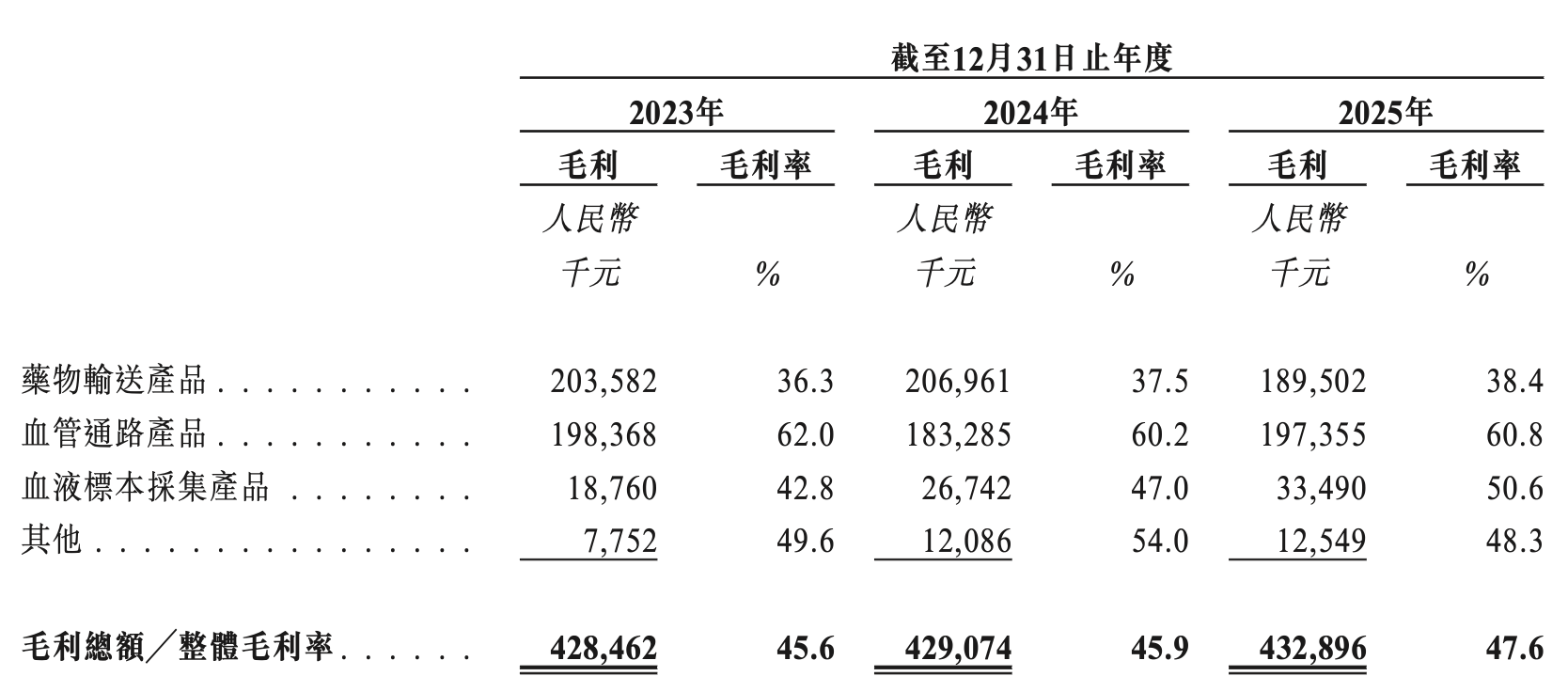

过去三年,公司的业绩呈现营收下降、毛利反升、净利润几乎不变的趋势。公司给出的解释是产品组合优化加成本管控。

2023年至2025年,其营业收入分别为9.41亿元、9.36亿元、9.1亿元,营收不涨反降。同期毛利率却从45.55%升至47.59%;净利润分别为1.56亿元、1.53亿元、1.54亿元,基本持平。

2025年公司销售成本较2023年减少了约7%。此外,2025年,公司推广宣传费从2023年的4071万元骤降至1492万元,降幅超60%。

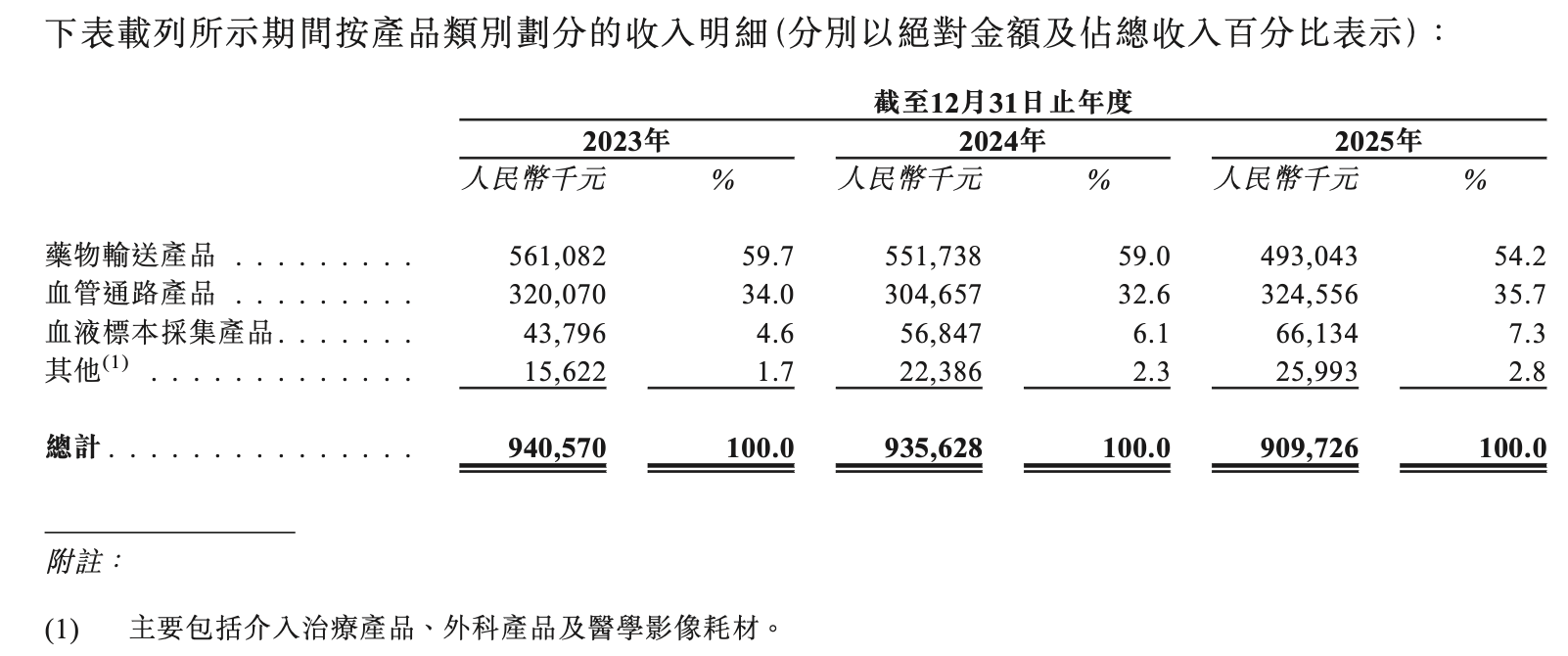

分品类来看,各业务线的表现差异明显。

药物输送产品收入下滑明显,该产品两年累计下降12.1%,收入从2023年的5.61亿元降至2025年的4.93亿元,占总收入比例从59.7%回落至54.2%。这是公司体量最大的板块,也是产品组合中毛利率相对较低的品类。招股书提及,公司目前已被纳入集中采购计划的产品,按2025年24省泵用耗材集采报量计中国排名第一。

血管通路产品作为高毛利核心品类,毛利率始终维持在60%以上的高水平,虽有短期波动但整体保持稳定,是公司重要的利润压舱石。其收入占比从2023年的34%升至2025年的35.7%。然而,2024年亦收到集采冲击。

血液标本采集产品虽然占比较低(2025年为7.3%),但毛利率提升较为显著,三年间从42.8%上涨至50.6%,收入占比也从4.6%升至7.3%,是增长较快的板块。

值得一提的是,公司销售高度依赖经销渠道,经销模式收入占比高达98.1%,客户结构极度分散。2025年前五大客户仅贡献9.2%的营业收入,最大客户营收占比仅3.8%。

其中合作始于2004年的北京核心医药批发经销商,业绩持续萎缩:三年销售额依次为5060万元、4700万元、3444万元,营收占比从5.4%降至3.8%;2025年该客户销售额同比下滑26.7%,合作业务体量缩水超四分之一。

尽管业绩面临压力,公司在股东回报和员工股权激励方面依然保持较高水平。

根据安得医疗披露的信息,公司2023年至2025年分别派付股息6670万元、4670万元、4000万元,净利润分别为1.56亿元、1.53亿元和1.54亿元,分红占净利润的比例分别为42.7%、30.48%和25.96%。

2026年4月10日,公司派发了截至2025年底的每股0.25元计的股息,合计1666.5万元。

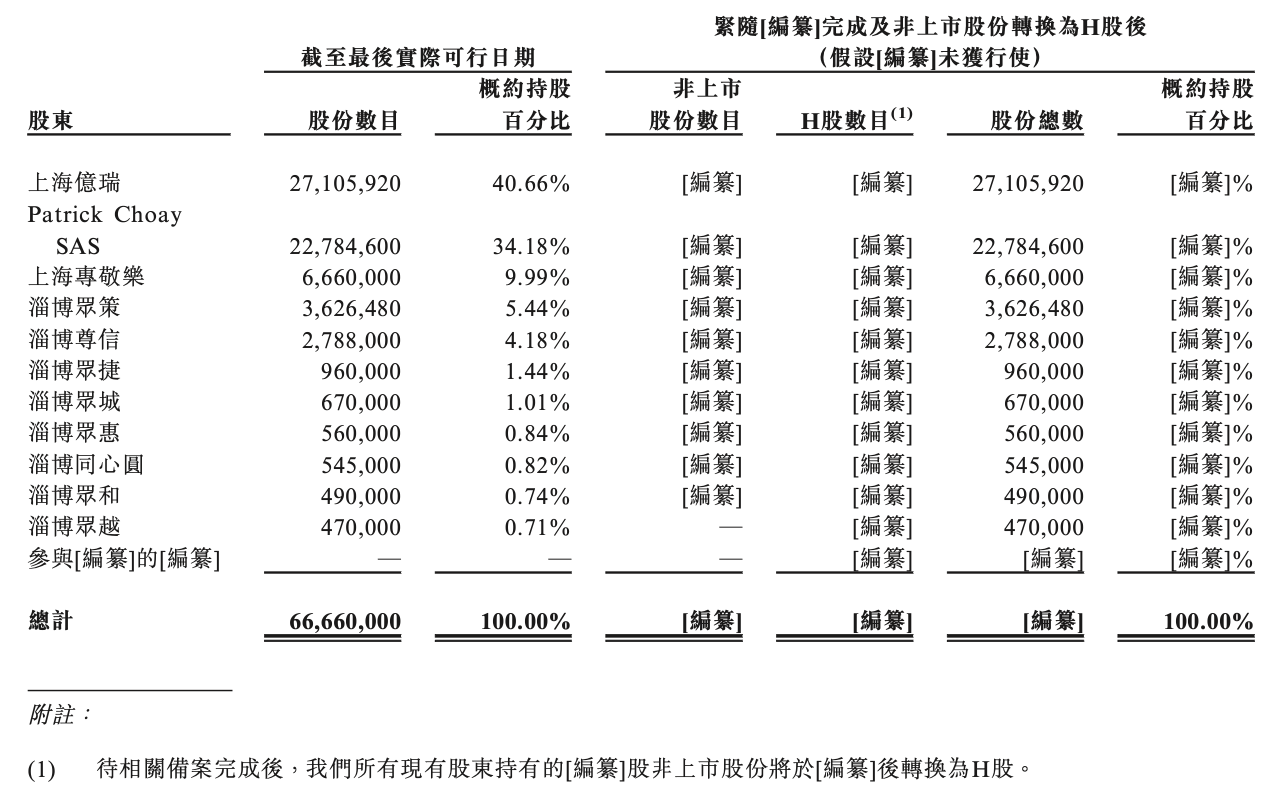

股权结构方面,季跃相为公司核心控股股东、董事长兼执行董事,四人一致行动平台淄博合一由季跃相持股55%,邹鹏、王卉敏、田晓雷分别持股20%、12.5%、12.5%;该一致行动主体合计控制公司60.82%股权,包括上海亿瑞40.66%股权、六家“淄博众系”员工持股平台10.17%股权,以及季跃相单独控制的上海专敬乐9.99%股权。

境外机构Patrick Choay SAS目前持股34.18%,为第二大股东。

截至2025年12月31日,公司的现金及现金等价物达2.93亿元。安得医疗招股书透出的信息却是,公司一边大额分红给老股东(主要是实控人及其一致行动人),一边又通过回购“送钱”给部分股东,同时公司启动对外募资。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

05-18

财中社

05-18

财中社

05-18

财中社

05-17

财中社

05-15

最新文章推荐

财中社

刚刚

财中社

1小时前