中信建投2025年年报:高管降薪超两成,人均薪酬增长2.58%

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

2.0w阅读

2026-03-30 18:19

2025年过去,中信建投的“高管降薪潮”仍在继续,但人均薪酬却逆势微涨。

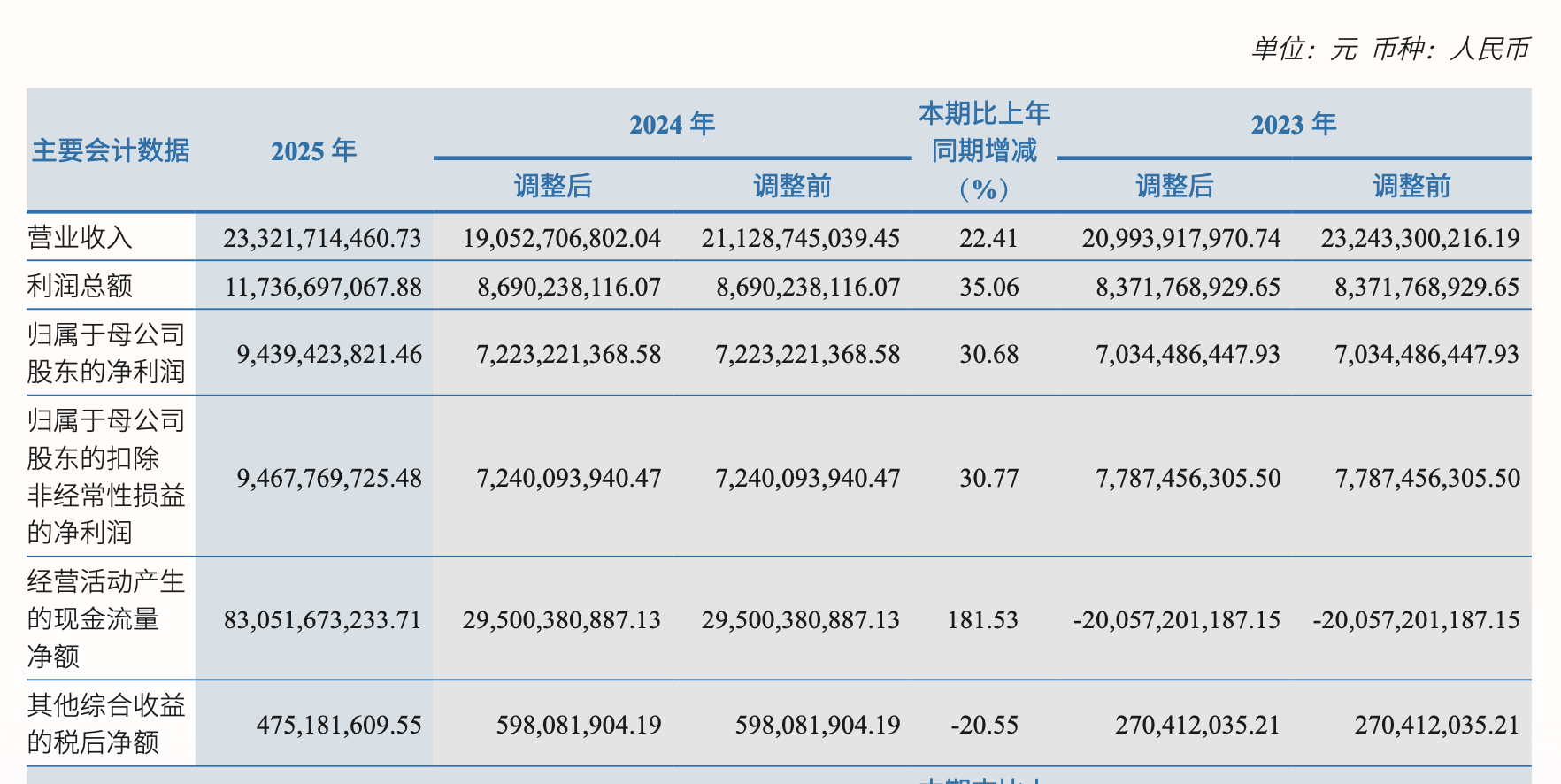

根据最新年报,2025年,中信建投(601066)实现营业收入233.22亿元,同比增长22.41%;归母净利润94.39亿元,同比增长30.68%,逼近百亿大关。

然而,在这份“营利双增”的财报背后,一面是经纪与投行业务的强劲回暖,另一面则是衍生品业务风险的暴露,以及资产负债表的扩张。在这样的背景下,中信建投的“增长”将引发市场的再审视。

业务发展不均

2025年,A股市场交投活跃度显著提升,全市场日均股基交易量同比增长超七成,这一市场环境为中信建投的经纪业务注入了强心剂。

年报显示,公司财富管理业务板块实现营业收入82.21亿元,同比增长24.37%。其中,经纪业务手续费及佣金净收入达到79.70亿元,同比大幅增长37.01%,营收占比升至34.17%。这一年,公司新增开户173.25万户,客户总量突破1712万户;买方业务规模更是达到了110.39亿元,同比激增189.81%。同时,投行业务显著回暖,实现营业收入31.32亿元,同比增长25.76%,在IPO阶段性收紧的背景下,公司依然完成了12家IPO主承销,金额达196.61亿元,位居行业前列。相比之下,资产管理业务显得“增长乏力”,尽管公司整体营收增长超22%,但资管业务手续费及佣金净收入仅为13.45亿元,同比微增0.15%。

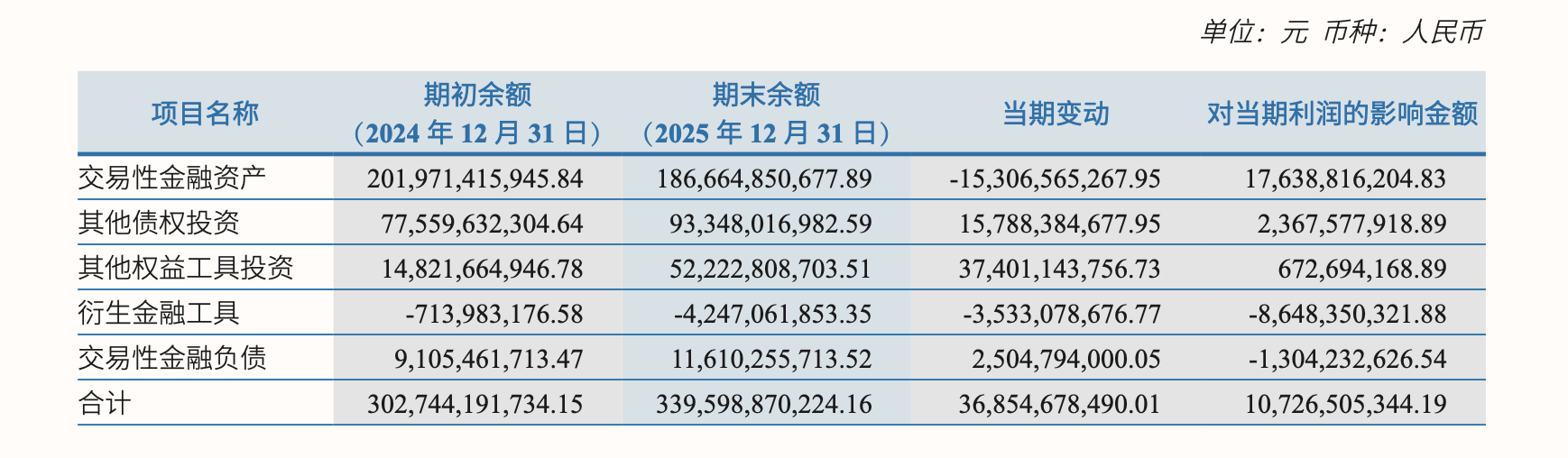

与此同时,公司的衍生品业务损失在扩大。财报显示,公司衍生金融工具净损失从2024年末的-7.14亿元增至2025年末的-42.47亿元。事实上,这一损失的扩大早可预见,2025年1月10日,北京证监局就曾因“衍生品业务、经纪业务的投资者适当性管理、内控管理不完善”对中信建投采取过责令改正的行政措施。

资产负债率高企

在利润增长三成的光鲜下,中信建投的资产负债结构也正在发生变化。

年报显示,截至2025年末,公司总资产达6768.16亿元,同比增长19.49%,背后的驱动因素既有业务的扩张,也有负债的增长,2025年公司资产负债率已达到76.21%,相比于2024年上升了0.72个百分点。这种“加杠杆”的策略,直接体现在经营性现金流的增长上。2025年,公司经营活动产生的现金流为830.52亿元,同比增长181.53%,对此,公司解释称是因为“回购业务及代理买卖证券款变动”导致经营活动现金流入增加。

高杠杆是一把双刃剑,在市场上涨周期,它能放大收益;一旦市场转向,高额的利息支出和资本占用就可能对利润产生侵蚀,甚至引发流动性风险。

高管降薪继续,人均薪酬微增

近年来,中信建投高管降薪比较明显。

2024年,公司高管薪酬总额为2014.68万元,相比于2023年的4701.92万元下降了57.15%,这一年,公司没有一名高管薪酬超过200万元,前董事长王常青年薪183.74万元,成为唯一年薪超150万元的高管,但也相较于2023年的353.77万元降幅过半;新任总经理金剑华任职两个月仅获23.4万元,月薪11.7万元。

进入2025年,高管降薪仍在继续。年报显示,公司高管薪酬总额进一步降至1611.52万元,较2024年减少403.16万元,同比下降20.01%。从具体构成看,董事长刘成以147.94万元成为2025年公司最高薪酬,总经理金剑华以141.74万元紧随其后,首席风险官彭文德薪酬112.22万元,合规总监丁建强薪酬94.82万元。与2024年原董事长王常青183.74万元的薪酬相比,新董事长薪酬下降了约19.5%。

与高管持续降薪形成对比的是,中信建投2025年人均薪酬略有增长。财报显示,2025年公司支付给职工的现金为74.64亿元,期末应付职工薪酬为38.73亿元,公司员工为12618人,经过计算可得人均薪酬约54.78万元,相比于2024年的53.4万元微增2.58%,但相比于2023年61.82万元的人均年薪峰值仍有差距。

2025年的中信建投,无疑交出了一份令股东满意的利润答卷,经纪业务的爆发、投行的回暖以及超过26亿元的分红计划,都让市场看到了这家头部券商的盈利能力。但与此同时衍生品业务的损失、资管业务的增长乏力,以及高资产负债率也为公司经营敲响了警钟。

在建设“金融强国”和打造一流投行的背景下,规模扩张固然重要,但风险控制能力才是决定一家券商能走多远的基石。对于中信建投而言,如何在保持经纪和投行优势的同时,完善衍生品业务,优化资产负债结构,降低杠杆依赖,将是其未来面临的考验。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前