立案之后逆势重仓退市股,中加基金“踩雷”清越科技

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

8090阅读

2026-05-18 16:59

一家因欺诈发行及多年财务造假面临强制退市的企业,却引出了关于中加基金旗下量化产品操作的争议。

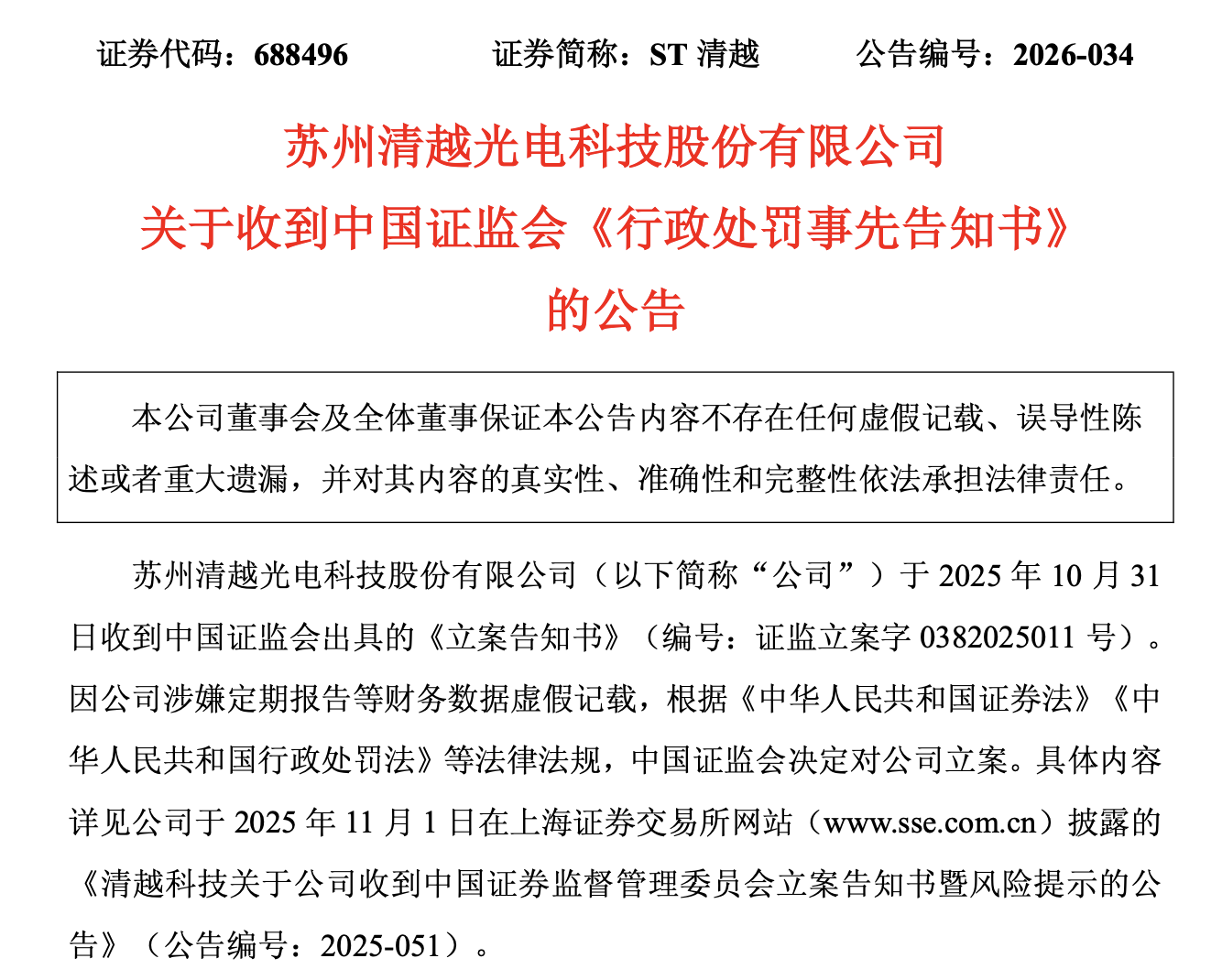

5月18日,*ST清越(688496)开盘报1.56元,跌幅12.36%,这已经是该股连续第五个交易日出现下跌。就在10天前,证监会一纸《行政处罚事先告知书》,揭开了这家科创板公司持续三年的财务造假骗局,上交所同步启动强制退市程序。

与*ST清越的违规行为同样值得关注的,是一只名为“中加专精特新量化选股混合”的基金,在同行均选择清仓逃离之际,它不但没有撤退,反而在清越科技被证监会立案调查后连续两个季度大举买入,让市场感到错愕。

横跨三年的造假骗局

清越科技的故事,是一个典型的“上市即巅峰、退市成终局”的资本市场悲剧。

清越科技成立于2010年,主营PMOLED、电子纸模组与硅基OLED等中小显示面板,头顶国家级“专精特新小巨人企业”光环,于2022年12月28日登陆科创板,发行价每股9.16元,募集资金总额8.24亿元,广发证券(000776)担任其保荐机构。上市当年,公司营收同比大涨50.4%至10.44亿元,一时风头无两。

然而,光鲜的表象之下,是一场从IPO申报期便已开始的系统性造假。

2025年11月1日,清越科技公告收到证监会《立案告知书》,因涉嫌定期报告等财务数据虚假记载被正式立案调查。2026年5月8日,调查结果出炉,经证监会查明:2021年,清越科技通过故意少计存货跌价准备、虚假销售芯片等方式虚增利润总额1065万元,占招股说明书披露当年利润总额的21.72%,构成欺诈发行;上市之后,造假手段变本加厉,2022年度虚增利润总额4540万元,占年报披露利润总额的104.58%;2023年上半年虚增4753.6万元,占比高达145.1%。

也就是说,剔除造假因素之后,公司在上市后的首个完整会计年度实际上处于亏损状态,“上市即增长”不过是一场骗局。

业绩的真实底色很快暴露,上市后的2023年,清越科技营收大跌36.69%至6.61亿元,归母净利润从盈利5579万元转为亏损1.18亿元;2024年仍亏6949万元;2025年营收6.69亿元,亏损扩大至9884万元;2026年一季度,业绩更是积重难返:营收1.4亿元,同比下降18.57%,归母净利润约亏3245万元。

证监会拟对清越科技处以约1.73亿元罚款,对董事长高裕弟等4名责任人员合计罚款3300万元,并分别采取4至8年证券市场禁入措施。另外因触及重大违法强制退市情形,上交所已启动强制退市程序,公司股票于5月12日起实施退市风险警示,简称由“ST清越”变更为“*ST清越”。

量化基金的逆势操作

在这场造假风暴中,中加基金的逆势操作格外引人注目。

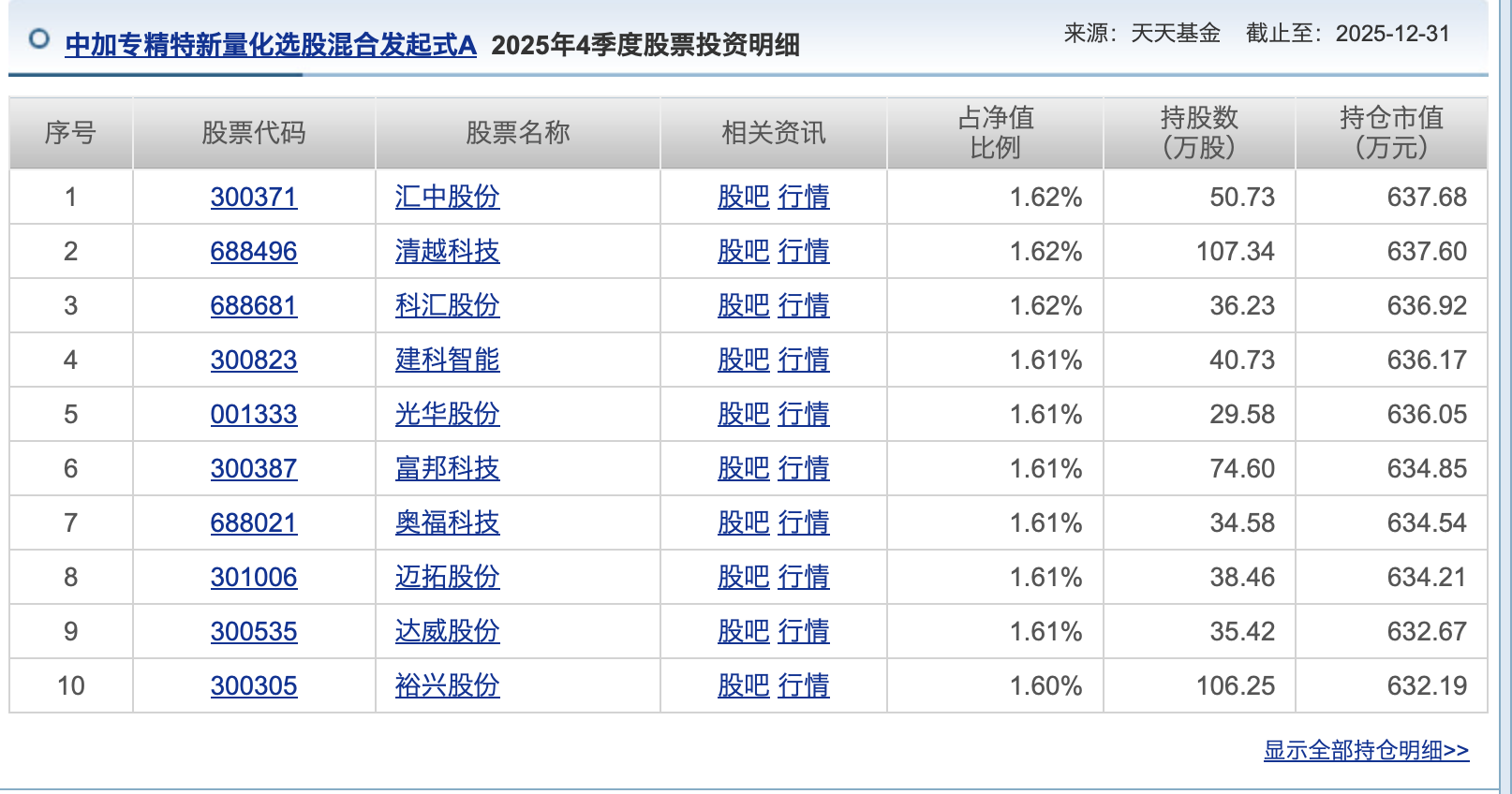

2025年10月31日,清越科技因涉嫌财务造假被证监会立案,在这之后两个月,股价从8.94元一路跌至5.93元。也正是在这个时期,中加基金旗下的“中加专精特新量化选股混合”开始了逆向操作:2025年四季度,该基金买入清越科技107.34万股,将其列为第二大重仓股,占基金净值约1.62%。2026年一季度,该基金再加仓112.23万股,合计持有219.57万股。

与此形成鲜明对比的是同行的选择,2025年三季度末尚在清越科技前十大流通股东之列的民生加银持续成长(持股319.59万股)、鹏华优选成长(持股216.54万股),在立案消息公布后果断清仓离场;同期在四季度“抄底”介入的诺安多策略混合,也在2026年一季度火速退出。

中加专精特新量化选股混合成立于2024年11月12日,基金经理为林沐尘,基金合同显示,该产品主要采取量化选股的方式,挖掘绩优高潜力的小市值个股。但是,清越科技在被中加基金加仓时,已经暴露出显而易见的风险:证监会立案调查、连年亏损、退市风险明确提示,这些信号在量化模型中理应触发风控拦截,但似乎并未奏效。

治理的结构性困境

客观而言,中加专精特新量化选股混合并非传统意义上的“重仓押注”型产品,其前十大重仓股合计占比仅在14%至17%之间,持仓极为分散,清越科技虽然曾是其第二大重仓股,但持仓占基金净值的比例仅1.62%。这种极度分散的持仓结构,使得清越科技的股价对基金整体净值的影响相对有限。

因此,问题不在于单一“踩雷”事件带来的净值损失,而在于“踩雷”本身所暴露出的风控缺陷。若按照当时的股价估算建仓成本,中加基金这笔投资的浮亏幅度大概率已超过50%,而5月8日处罚告知书下发后,至今未有公开资料证明中加基金已经减持,需待后续基金定期报告或上市公司股东名单披露。

将这一事件置于中加基金更大的背景中审视,会发现其背后是更为深层的结构性困境。

中加基金是典型的银行系公募,截至2026年一季度,债券型基金规模达1199.77亿元,占74.46%;股票型基金、混合型基金的规模比较小,权益业务“空心化”的格局长期未获改善。与此同时,公司核心管理层经历了一轮密集调整,2025年7月,原董事长夏远洋因工作安排离任,由北京银行(601169)背景的杨琳接替;2025年12月,总经理李莹因个人原因离任,公司首席信息官陈昕代任总经理职务。

“为什么量化模型会筛选出财务造假、被证监会立案调查的个股?”这一问题成为舆论追问的核心,究竟是量化投资的模型无法设计无法有效识别已被监管立案的高风险标的,还是因为清越科技股价的大幅下跌触发了量化模型中的超跌反弹或价值低估信号,导致自动买入,公募基金作为专业资产管理机构,其受托责任中的审慎义务边界究竟在哪里?市场仍在等待这些问题的答案。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚