扫地机“赛马”:科沃斯“掉队”

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

孙语彤

4152阅读

2026-03-10 18:37

追觅的猛烈攻势和石头科技的规模压制,则迫使这位曾经的行业“一哥”必须在巩固财务表现的同时,直面逐渐“掉队”的现实。

智能清洁行业明暗战不断。

3月10日,追觅科技监察部发布官方声明,直指近期多个网络平台出现针对该公司的有组织、有规模的网络水军控评、拉踩行为,并点名其中出现了“科沃斯T80s闭眼入!”等典型话术。

声明称,已配合有关部门调查取证,涉事人员承认受雇于水军组织,以每条3元的报酬发布不实评论。

这并非追觅首次发难。早在2026年1月底,其创始人俞浩就已在社交媒体上多次“炮轰”,暗指科沃斯(603486.SH)是“黑水军”的幕后推手。科沃斯则在2月10日发布声明,驳斥相关指控为“毫无依据的无端指责及恶意诋毁”。

而这场从线上口水战蔓延至官方声明的公关交锋,撕开了中国扫地机器人市场头部玩家竞争白热化的冰山一角。硝烟背后,是三家巨头——石头科技(688169.SH)、科沃斯与未上市的追觅科技,在市场份额、技术路线、盈利能力乃至品牌声誉上的全方位角力。

近期发布的2025年业绩快报,更是为这场“三国杀”提供了清晰的财务注脚。

此消彼长

1月底,科沃斯率先发布2025年年度业绩预增公告,预计实现归母净利润17亿-18亿元,同比大幅增长110.90%-123.30%。

科沃斯将此归因于产品创新引领升级、聚焦中高价格带、海外业务扩张及新品类形成规模效应。这份亮眼的成绩单,似乎印证了其“高端化”与“全球化”战略的阶段性成功。

然而,紧随其后发布业绩的行业龙头石头科技,却呈现另一番景象。

2025年,石头科技实现营业总收入186.16亿元,同比增长55.85%,增速可观。但归母净利润为13.60亿元,同比下滑31.19%,呈现明显的“增收不增利”态势。

石头科技在公告中解释称,利润下滑主要由于为完善全价格段产品矩阵、发力洗地机等新品类,以及实施更积极的市场策略导致销售费用增加,影响了整体毛利率。

一边是利润翻倍,一边是利润下滑超三成,两家上市公司的业绩分化剧烈。而迅猛追赶的追觅科技虽未上市,但其市场表现不容小觑。

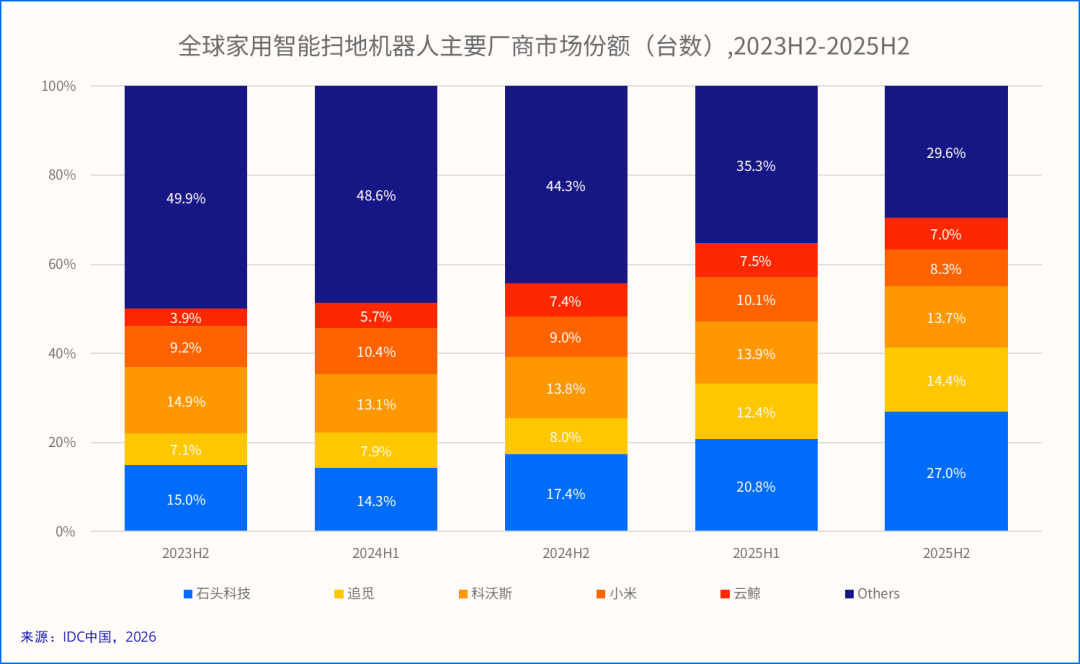

据IDC最新数据显示,2025年全球前五大清洁机器人厂商中,石头科技以580万台的占据17.7%市场份额,位列第一;科沃斯与追觅则分别以470万台和340万台,占据14.3%与10.5%的市场份额,分列二三名。同时,2025年全年,追觅在全球清洁机器人市场出货量同比增长高达101.9%,增速远超科沃斯的38.3%和石头科技的76.5%。

在全球家用智能扫地机器人主要厂商市场份额(台数)中,2025年下半年,石头科技以27%的份额位列第一,追觅则以14.4%的份额反超科沃斯。2025年上半年,追觅的份额就已达到12.4%,逼近科沃斯。2024年以前,追觅的份额在8%之下,甚至比不上小米(01810.HK)带来的压迫感。

可以说,追觅正快速逼近科沃斯,给后者带来了巨大的压力。

赛马恩怨

在业绩分化的背后,也是三家企业在产品、渠道、技术乃至法律层面的全方位竞争。科沃斯与追觅的恩怨早已有之。

2025年,追觅诉科沃斯专利侵权一案一审宣判,沈阳市中级人民法院认定科沃斯旗下多款热销扫地机器人侵犯追觅发明专利权,判决科沃斯停止侵权并赔偿约886.9万元。此外,在德国市场,科沃斯也在一审中被判侵犯追觅的仿生机械臂专利,面临禁售风险。

正是在这种贴身肉搏的竞争格局下,公关战与舆论战成为了新的战场。

追觅创始人俞浩在社交媒体上的激烈言辞,以及追觅官方后续对“网络水军”的追查声明,将企业间的竞争从商场直接引向了舆论场。俞浩甚至嘲讽对方“要买水军黑粉啥的,管理水平也应该提高提高啊”,并指出水军评论话术雷同,易于识别。

与此同时,科沃斯与石头科技则在产品路线和市场策略上正面交锋。

科沃斯凭借其“科沃斯”与“添可”双品牌战略,深耕线下渠道,截至2025年底,双品牌全国销售网点超过8100个,试图巩固其全渠道优势。而石头科技则持续强化其技术驱动和全球化布局,尤其在海外市场增长显著。

纷争之外,中国智能清洁机器人行业依然处于高速增长通道。

IDC报告显示,2025年全球家用清洁机器人市场整体出货量达到3272万台,同比增长20.1%,其中扫地机器人出货2412.4万台,仍是基本盘。更具想象力的是割草机器人、擦窗机器人等新兴品类,同比增速分别高达63.8%和70.4%,成为新的增长引擎。

三家企业的竞争维度早已不限于扫地机本身。

科沃斯在2026年CES上展示了从家庭清洁、庭院养护到情感陪伴的“全场景”机器人解决方案,并发布了首款智慧陪伴机器人“毛团儿LilMilo”。石头科技则全球首发了兼具轮式和足式机器人优势的轮足扫地机器人G-Rover,并正式将割草机器人RockMow系列推向市场。追觅也在积极拓展产品边界,并高调宣布进军汽车领域。

逐渐“掉队”

但另一边,与科沃斯在财务和策略上的高调相对,其在消费者端积累的“槽点”却可能成为其长远发展的隐忧。

2025年12月,半岛网报道显示,多名消费者投诉称,科沃斯产品存在“过保即坏”的嫌疑。有用户反映,其购买的科沃斯擦窗机器人在刚过一年质保期后便出现故障,付费维修后性能反而下降。更有消费者投诉,购买的科沃斯扫地机器人在保修期内故障频发,多次维修仍无法解决问题,且售后过程中科沃斯方面拒绝开具维修工单,维修过程不透明。

此外,还有消费者遭遇新购买的扫地机器人安装后即发生漏水事故,浸泡地板造成财产损失。对于擦窗机器人出现的重复性故障,消费者拍摄视频为证,但科沃斯指定的检测中心两次检测均称“无问题”,导致消费者换新诉求被拒。

黑猫投诉平台数据显示,截至2026年3月10日,科沃斯相关投诉量累计超7800条,其中大量涉及产品质量及售后服务;如再加上其子品牌添可,投诉总量已超过13000条。

除了消费端的口碑挑战,科沃斯在研发投入上的策略也备受争议。据其财报分析,科沃斯长期维持着“重营销、轻研发”的投入结构。

自2022年起,科沃斯的销售费用率突破30%,2023年达34.16%,2025年上半年为29.99%,前三季度约30.4%,整体稳定在30%左右。而同期研发费用率则维持在4.86%-5.5%的区间,2025年上半年虽提升至5.64%,但仍明显低于石头科技同期8.23%的研发费用率,以及追觅约7%的水平。

这种投入结构,使得科沃斯在全球市场的领先优势被石头科技逐步拉开,同时又受到追觅等新势力的持续追赶。在硬件能力差距快速缩小的背景下,研发投入的不足可能影响其长期的产品创新能力和技术护城河。

资本市场也对科沃斯的表现投下了谨慎的一票。

首当其冲的便是其可转债“科沃转债”(113633)的困境。2026年1月21日,由于科沃斯股价长期低于转股价,触发了向下修正条款,但科沃斯董事会决定不向下修正转股价格,且未来六个月内即便再次触发也绝不修约。这一决定被市场解读为“保股权、弃转股”,反映出公司在增长失速后的战略焦虑,以及对当前股价被低估的判断。然而,这也让“科沃转债”失去了股性,成为一份低息纯债。

公告当日,科沃斯股价收盘价为83.39元,相较于历史高点252.71元已跌去67%。而截至3月10日收盘,科沃斯报64.79元,短短两月不到再跌超20%。

而追觅的猛烈攻势和石头科技的规模压制,则迫使这位曾经的行业“一哥”必须在巩固财务表现的同时,直面逐渐“掉队”的现实。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚