瑞高新材IPO:大专外甥管前沿技术博士居其下 开工率72%仍募资15亿扩产

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵薇

1.0w阅读

2026-07-15 11:17

一家家族色彩浓厚的企业,大专学历外甥负责前沿技术研发;与此同时,公司主营产品开工率持续下降,却仍计划拿出近一半募资继续扩产。

汽车仪表台、门板、座椅表皮,这些消费者很少关注的汽车内饰材料,撑起了一家拟创业板上市公司的IPO故事。

近日,苏州瑞高新材料股份有限公司(下称”瑞高新材”)递交创业板招股书,拟募资15.38亿元,保荐机构为国投证券。

公司主营汽车内饰表皮材料,下游覆盖延锋、李尔、佛吉亚、麦格纳等全球一级供应商,产品最终进入比亚迪、理想、蔚来、吉利、小鹏、长安等整车企业。

作为工信部认定的国家级制造业单项冠军,瑞高新材拥有一份颇具含金量的客户名单。但翻开招股书,其另一面同样引人关注:一家家族色彩浓厚的企业,大专学历外甥负责前沿技术研发;与此同时,公司主营产品开工率持续下降,却仍计划拿出近一半募资继续扩产。

家族色彩浓厚:大专学历外甥负责前沿研发,博士技术总监居其下

瑞高新材是一家典型的家族控制企业。

截至发行前,公司实际控制人为高金岗、孙凤云夫妇,两人合计控制公司50.77%的股份;发行完成后,控制比例仍约38%。

除了控制权高度集中,家族成员也进入了公司的核心技术体系。

招股书显示,1989年出生的李超现任公司董事、前沿技术部总监,同时也是公司三名核心技术人员之一。

值得注意的是,李超还有另一重身份——他是实际控制人孙凤云的外甥。

李超毕业于大专院校,2008年专科毕业后,便进入公司高金岗曾担任董事长的江阴华伦皮塑有限公司担任工程师,此后一直在瑞高新材工作,历任研发经理、工程师,2023年升任前沿技术部总监,并于同年进入董事会担任董事。

目前,李超负责”弹性体表皮包覆材料”“新型透光超导TPO汽车材料”“TPO自撕裂柔性仪表板材料”等多个研发项目,参与公司51项授权专利研发。

与之形成对比的是,公司技术总监张哲拥有博士研究生学历。

公开资料显示,张哲出生于1981年,曾在浙江禾欣工作,随后赴陕西科技大学攻读博士,之后担任华大化学集团制革研究所所长,2019年加入瑞高新材后,负责多个高性能汽车材料研发项目,参与30项授权专利研发。

从年龄上看,公司研发负责人李超比张哲小8岁;履历来看,张哲拥有完整的科研背景和博士学历,而李超则在公司内部成长,并兼任董事及前沿技术部负责人。

招股书并未披露两人的行政隶属关系,但从公司组织架构及职务设置来看,作为董事兼前沿技术部总监的李超,负责公司前沿研发方向;张哲则担任技术总监,负责具体技术开发及项目研发。

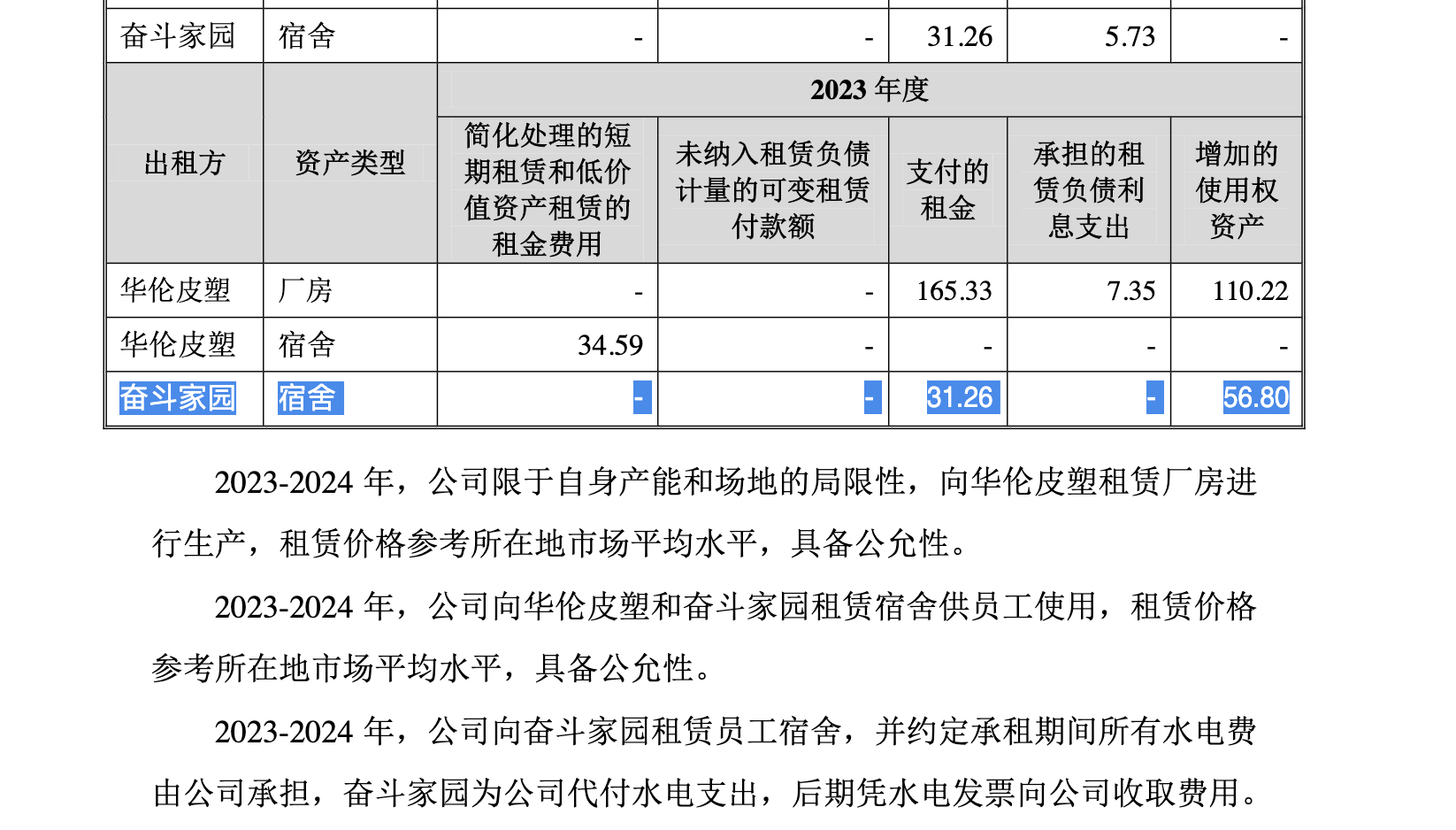

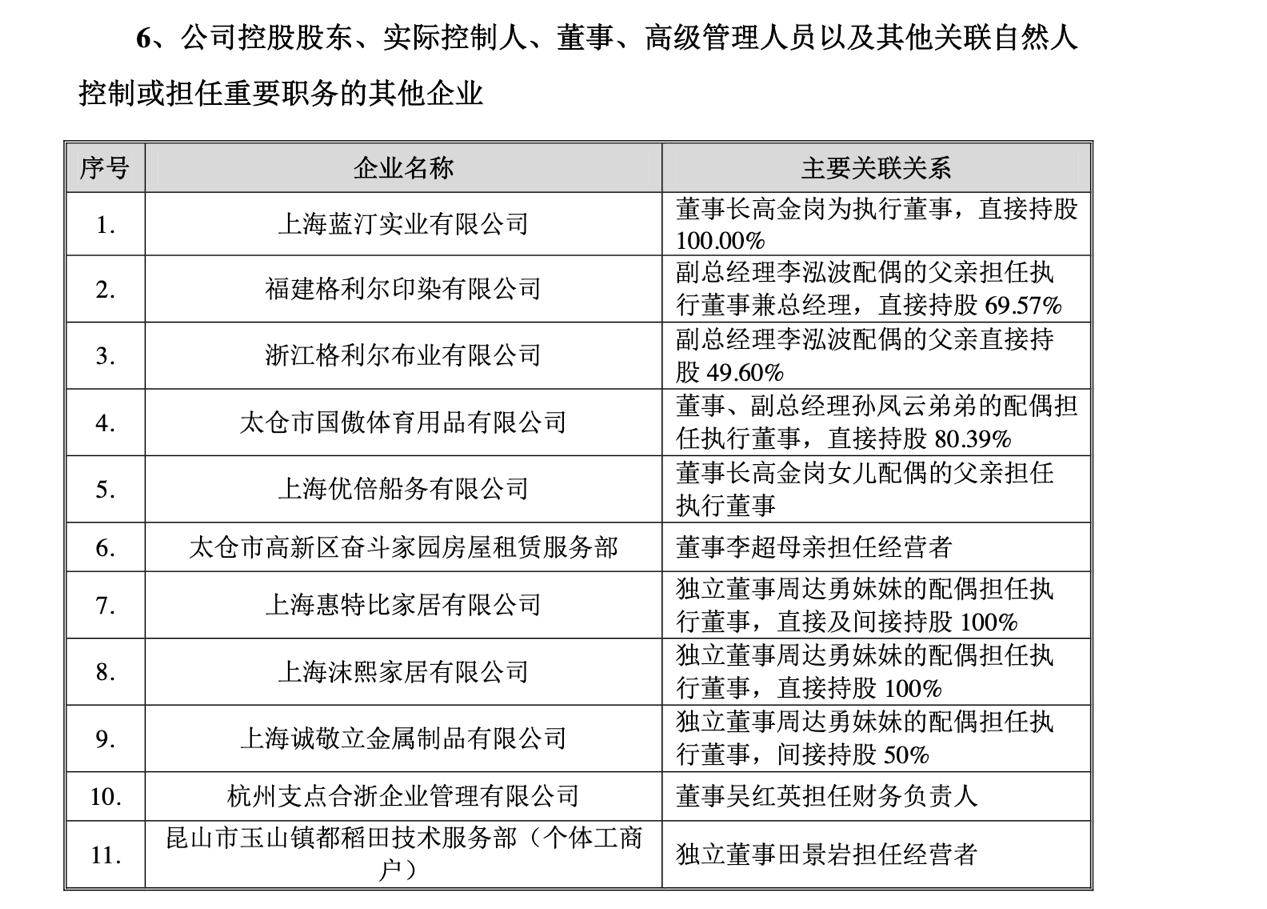

招股书还披露,李超的母亲经营太仓市高新区奋斗家园房屋租赁服务部(下称“奋斗家园”)。

瑞高新材刚好向奋斗家园租赁房屋建筑物宿舍供员工使用,并且奋斗家园的所有水电均由瑞高新材承担。

除了家族成员进入研发体系外,公司高管的亲属也在关联公司担任重要职务。

副总经理李洪波配偶的父亲在瑞高新材供应商福建格利尔印染有限公司担任执行董事兼总经理,并且是其实控人,持股关联公司浙江格利尔布业有限公司的49.6%。

李洪波曾经在2012年1月至2018年11月,担任福建格利尔印染有限公司总经理。

董事、副总经理孙凤云弟弟的配偶担任执行董事并持股80.39%的太仓市国傲体育用品有限公司。

招股书披露,2023-2024年,公司零星小批量向国傲体育销售球革类产品,以帮助其应对短期供应链波动,国傲体育采购公司球革主要用于加工生产球类产品。

瑞高新材近年来还存在部分历史合规事项。

例如,公司子公司曾在未取得危险化学品经营许可证情况下处置DMF废液,后续已补办相关资质;实际控制人高金岗还曾因未办理境外投资外汇登记,被国家外汇管理局给予警告并罚款2.5万元。

此外,招股书披露,高金岗曾于2012年至2013年通过第三方渠道将约3110万元资金汇往境外用于出资,相关事项因超过行政处罚时效未被处罚,但仍被公司列入风险提示。

值得关注的是,瑞高新材IPO获受理后,又被抽中进入中国证券业协会2026年第四批首发企业现场检查名单,上述历史事项或将在现场检查过程中接受进一步核查。

开工率跌至72%仍扩产,大客户依赖下营收明显放缓

相比治理结构,更大的挑战来自经营层面。

瑞高新材主营PU、TPO和PVC三类汽车内饰表皮材料,其中PU业务贡献收入超过七成,是公司的绝对核心产品。

然而,这条核心产品线的产能利用率却连续三年下降。

招股书显示,PU产品产能利用率由2023年的95.38%降至2024年的87.13%,2025年进一步下降至72.29%,意味着接近三成产能处于闲置状态。

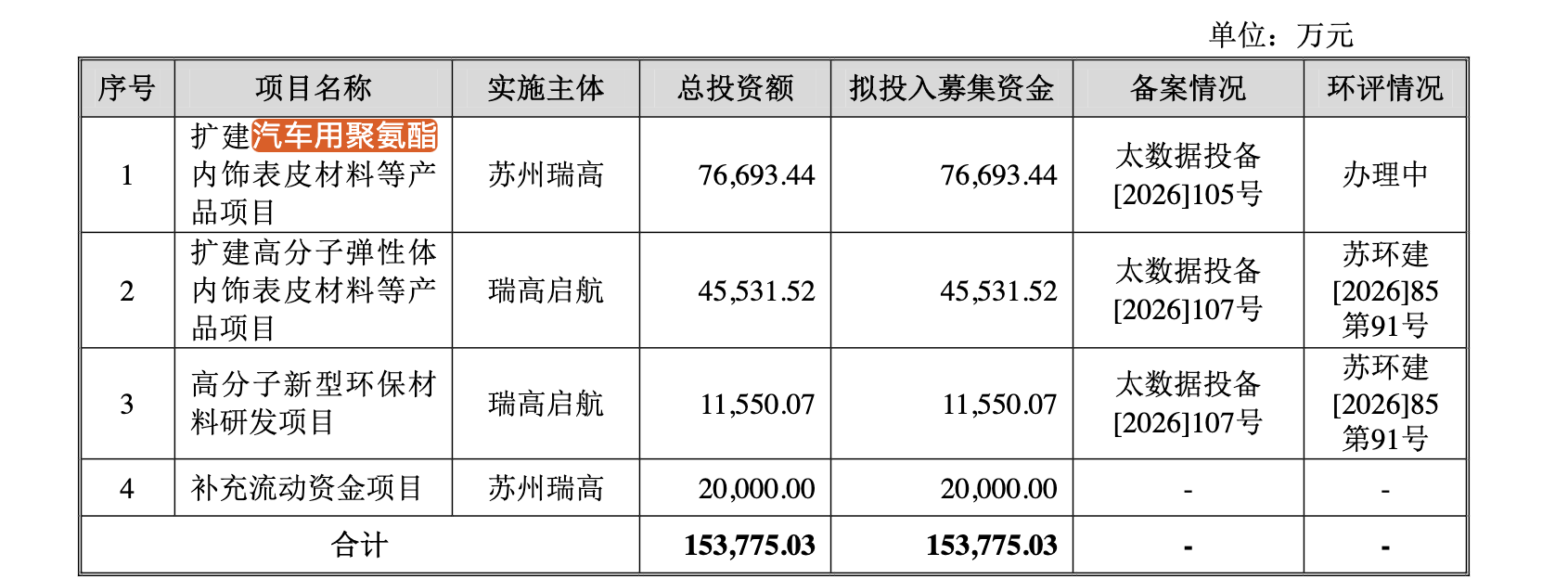

但在这一背景下,公司此次IPO募投规模最大的项目,仍是汽车用聚氨酯(PU)内饰表皮材料扩建项目,拟投入资金7.67亿元,占全部募资15.38亿元的约一半。

与此同时,公司整体增长速度也开始放缓。

2023年至2025年,公司营业收入分别为11.55亿元、16.37亿元和17.71亿元。

虽然收入持续增长,但同比增速已由2024年的41.7%降至2025年的8.16%,两年间下降超过33个百分点。

利润却呈现另一番景象。

同期,公司归母净利润分别为8342万元、1.13亿元和1.38亿元,2025年仍保持22.61%的增长,销售净利率提升至7.82%。

收入增长明显放缓,而利润继续增长,两者出现一定背离。

进一步拆分产品可以发现,公司主要产品价格持续下降。

PU产品平均售价已由2023年的64.31元/米降至2025年的54.71元/米;PVC业务毛利率则连续三年为负,分别为-7.81%、-17.71%和-6.31%,但收入规模仍保持增长。

公司介绍称,2025年度,公司PVC产品单价略有提升,主要系终端主机厂商上汽大众、一汽丰田由于其产品特性使得定价较高所致。尽管单价增长,但公司的PVC产品毛利率却始终为负数。

另一方面,公司对头部客户依赖程度较高。

瑞高新材产品主要销售给延锋、李尔、佛吉亚、麦格纳、丰田纺织等一级供应商,再进入比亚迪、理想、蔚来、吉利、小鹏、长安等整车企业。

大型整车厂及一级供应商拥有较强议价能力,汽车行业普遍实行年度降价机制,公司产品售价连续下滑也反映出一定的价格压力。

截至2025年末,公司应收账款余额达到6.9亿元,应收账款周转率仅2.21次,也反映出资金回笼速度相对较慢。

此外,公司2025年末账面货币资金已达5.35亿元,同比增长超过五倍,但此次IPO仍拟拿出2亿元用于补充流动资金,占募资总额约13%。

在主营产品开工率持续下降、收入增速明显放缓、客户集中度较高的背景下,公司仍计划投入7.67亿元继续扩建PU产能,其新增产能未来能否被市场消化,成为此次创业板IPO绕不开的问题。

随着现场检查启动以及后续审核问询推进,监管层对于募投项目必要性、客户需求持续性、资金使用合理性以及公司治理等问题,预计都将进一步关注。而对于瑞高新材而言,真正决定这次IPO成色的,不只是豪华客户名单,更是新增产能能否兑现为持续增长的业绩。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

08:45

财中社

07-14

财中社

07-14

财中社

07-14

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚