重销售轻研发特征显著:问询卡壳3个月的远大健科高毛利率合理性存疑

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

武岩

8751阅读

2026-04-30 15:50

时隔近3个月之后,远大健科终于回复了北交所的问询函。根据公告,北交所共提出了10大问题,涵盖远大健科的研发能力和创新特征、经营业绩稳定性和收入真实性、毛利率不断走高的合理性及可持续性等。

亚马逊冰箱滤水器最畅销榜单前50名里,远大健康科技(天津)股份有限公司(下称“远大健科”)一家占了5个;泳池滤芯前50里占了19个,其中4款进入前10。这是一家天津制造商在20年里做出来的成绩。但2025年,公司营收只增0.6%、净利润反向暴涨25.7%,研发人员从43人砍到31人——所有动作都指向同一个问题:上市前夕,远大健科是不是把太多东西挤到一份漂亮的报表里?

4月24日,时隔近3个月之后,远大健科终于回复了北交所的问询函。根据公告,北交所共提出了10大问题,涵盖远大健科的研发能力和创新特征、经营业绩稳定性和收入真实性、毛利率不断走高的合理性及可持续性等。

规模研发费用率垫底,毛利率反而最高?

远大健科是一家专注于净水器件领域的高新技术企业,主营业务为冰箱滤水器、泳池类 滤芯、家用净水滤芯、咖啡机滤芯、整机等多品类净水器件及相关功能材料的研发、生产和销售。

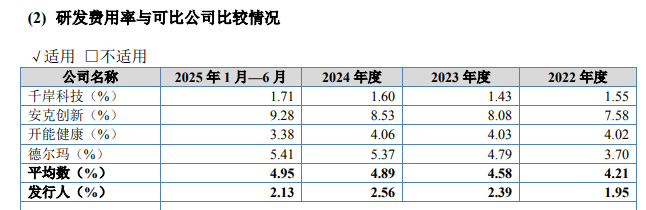

在招股书中,远大健科将开能健康(300272)、德尔玛(301332)、安克创新(300866)、千岸科技列为可比公司。《财中社》注意到,无论是营业收入还是净利润,远大健科都远低于上述可比公司,以2024年为例,开能健康、德尔玛、安克创新、千岸科技的营业收入分别为16.89亿元、35.31亿元、247.1亿元和16.67亿元,净利润分别为1.13亿元、1.4亿元、22.11亿元和1.44亿元,而远大健科的营业收入和净利润仅分别为10.05亿元和9420万元,远不及上述四家可比公司。

而且,远大健科的研发费用率也远不及可比公司均值。报告期(2022-2024年及2025年上半年),远大健科的研发费用率分别为1.95%、2.39%、2.56%、2.13%,可比公司平均值分别为4.21%、4.58%、4.89%、4.95%,前者仅为后者的一半左右。

虽然在同行业中规模最小、研发费用率也是最低,但远大健科却表现出了过人的毛利率水平。报告期,公司的毛利率分别为46.3%、51.7%、51.4%和54.5%,而可比公司中规模最大、毛利率水平最高的安克创新同期分别为38.7%、43.5%、43.7%和44.7%,长期低于远大健科8个百分点左右。

按照常理,作为追赶者,行业里规模最小的企业通常会通过“以价换量”抢占市场份额,毛利率水平会偏低,而行业巨头则具有显著的规模经济效应,毛利率水平也较高。但远大健科显然“不走寻常路”,这也是北交所在问询函中就毛利率提出质疑的主要原因。

在问询函中,北交所要求远大健科结合与可比公司在经营规模、产品结构、产品性能、研发投入及知识产权、业务系统、品牌影响力、市场份额等比较情况,说明发行人的市场竞争优劣势及经营风险,发行人毛利率水平高于同行业竞争对手的合理性。

远大健科回复称,公司重视产品研发和产品质量,产品具有竞争优势……产品可以获得一定的溢价,产品毛利率高。

问题是,如上所述,公司的研发费用率只有可比公司均值的一半左右,“重视产品研发和产品质量”一说从何而来?

公司反复声明,自家产品过滤性能可与三星、LG、GE竞争。一家声称对标全球白电巨头的滤芯厂,研发费率只有同行的一半,且IPO前半年再砍掉近三成研发人员。问询函里直接追问:是否存在通过裁员、降低薪酬等方式减少削减研发投入的情况、是否将无关人员工资计入研发费用。

尤其需要注意的是,远大健科存在明显的重销售轻研发特征。东财Choice数据显示,2022-2025年,远大健科的销售费用分别为2.23亿元、2.84亿元、3.17亿元和3.12亿元,总体呈现稳定攀升趋势;同期的研发费用分别为0.13亿元、0.22亿元、0.26亿元和0.24亿元,合计0.85亿元,仅为销售费用合计金额11.36亿元的7.5%,不足1成。

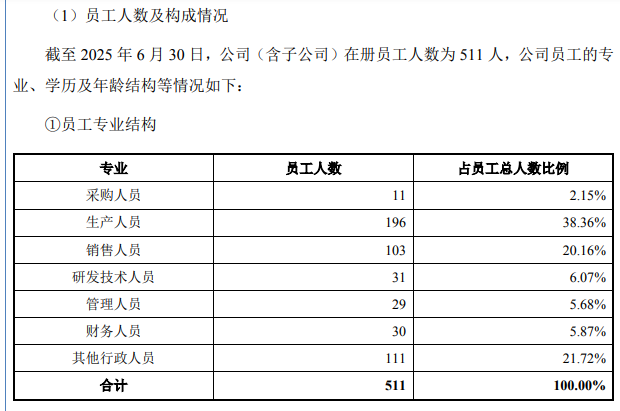

而且,远大健科的高新技术企业资质存疑。根据招股书申报稿,公司及子公司远致环保、远景环保、远灏环保均为高新技术企业,但如上所述,报告期远大健科的研发费用率分别为1.95%、2.39%、2.56%、2.13%,而高新技术企业的认定标准之一是研发费用占营业收入的比例不低于3%;此外,截至2025年上半年,公司有研发人员31人,占员工总数的6.07%,也不符合10%的最低认定标准。

20年专精特新,一个亚马逊上的爆款卖家

2001年3月,远大工贸在天津静海注册成立,由魏恩雨与其家族成员发起设立。最初十年,公司是默默无闻的净水零配件供应商,真正的转机出现在2010年前后亚马逊向中国卖家放开——公司从给境外品牌做ODM转向自有品牌出海,做出ICEPURE、POOLPURE、PUREPLUS、GOLDENICEPURE等品牌矩阵。

公司围绕NSF42/NSF53/NSF372/NSF401/NSFP473等美国饮水安全认证标准展开研发与测试,认证种类与产品数量在同业里处于领先位置。截至2025年末,公司持有专利402项,其中发明专利38项。

远大健科主营冰箱滤水器、泳池类滤芯、家用净水滤芯、咖啡机滤芯,2025年合计贡献89.54%的收入和94.94%的毛利。这四类产品都是耗材:冰箱滤芯6个月或300加仑换一次、咖啡机滤芯2-3个月换一次。

这是一桩典型的"剃须刀-刀片"生意——设备一次性,刀片一辈子更换。按招股书披露,CTO滤芯复购周期约141天,复购客户比例26.85%-35.40%。

公司的护城河不是某项不可逾越的天堑,是几个小优势的堆叠:NSF42/53/401/P473四项核心认证是产品进入主流电商和大型商超的物理通行证;自研整段式挤出碳棒成型工艺让碳棒在寿命末期仍保持88%-93%的余氯去除率,远超NSF42标准;长期占据亚马逊算法权重——5款产品入选美国冰箱滤水器榜单前50,19款入选泳池滤芯前50(4款进前10)。

亚马逊不是一个销售渠道,是远大健科赖以呼吸的空气。

2025年上半年,公司线上销售占主营业务收入的83.62%。其中,亚马逊一家占线上销售的98.11%——剩下不到两个百分点分散在eBay、沃尔玛、阿里巴巴等平台。境外销售占主营业务收入的93.40%,主要市场为北美与欧洲。

亚马逊从每笔销售按销售额收取主要费率15%的佣金;FBA仓配费用近年持续上调;站内CPC广告成本逐年攀升。问询函中将"高毛利率是否能持续"作为重点追问之一——背后的逻辑很直接:只要平台再调一次费率结构,远大健科的毛利率就要被再削一刀。

而且,远大健科的境外销售93.40%集中在北美与欧洲——主要结算币种是美元和欧元。美国对华关税政策的任何波动都会直接传导到出厂价;美国各州消费税与欧盟VAT的代扣代缴政策一旦收紧,无论合规成本还是潜在追缴,都会咬一口净利润。

把这几条数字压在一起:单一渠道(亚马逊)+单一地理(北美欧洲)+单一计价币种(美元欧元)。这是一家做了20年净水的天津工厂在跨境电商时代的极致专一,但极致的另一面是脆弱。

此外,为覆盖多品类与多品牌矩阵,远大健科及子公司在亚马逊同一平台注册了多家店铺。亚马逊的判定逻辑不甚清晰——只要平台算法或政策更新认定关联,可以一并封禁。问询函里,监管要求公司说明各店铺在IP地址、硬件设备、商标归属上的隔离措施。

针对"账号物理逻辑隔离"的追问,A股不是头一回见。一旦因系统误判触发关联封禁,按公司销售规模,账号申诉期间的现金流压力是致命的。

合规问题突出,实控人占用资金用于消费

2022年前后,实控人魏恩雨曾向远大健科拆借非经营性资金298万元。问询函披露的资金流水显示,主要用途为:归还朋友借款203.5万、朋友借款周转买房26万、购买房产175万、买车27.4万、房屋装修款13.5万。截至2023年12月30日,本金及利息已偿还。

资金被用过、被收回,事情按规则结案了,但流水让"实控人非经营性资金占用"这一项的颗粒度变得很具体——投资者读到的不是抽象的"占用-归还"两个动作,而是看到一栋房、一辆车,再加一笔装修款。也就是说,魏恩雨占用的资金基本上全用作了个人消费。

报告期,远大健科还存在使用员工个人卡处理资金的情况:远景环保2022年初用员工个人卡(2张)发放2020年度股东分红款;孙诗伟、贾敬春个人卡2022年5月停止使用,2024年2-3月才正式注销;3张公司用P卡2024年3-4月停用并注销。

此外,远大健科还曾经存在劳务派遣超规定比例的问题。根据招股书申报稿,报告期公司个别月份劳务派遣用工占比超10%,与《劳动合同法》《劳务派遣暂行规定》不符;员工社保公积金未足额缴纳,实控人已承诺承担补缴及罚款。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚