业绩下滑之外,齐心集团的治理账还没算清楚

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

陈智佳

1.3w阅读

2026-06-22 19:56

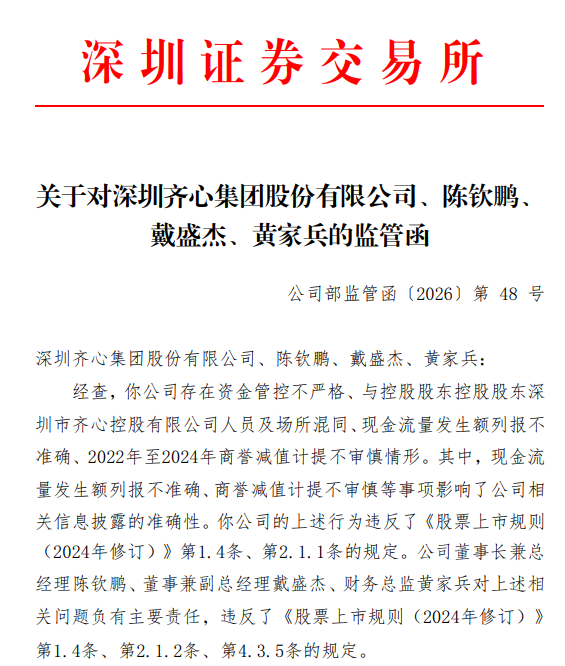

深圳证监局一纸监管函点破齐心集团(002301)商誉减值“前重后轻”的节奏争议,也牵出上市公司独立性的基础命题。当历史利润的含金量被重新审视,一份高增长的股权激励目标又迎面撞上业绩下滑与回款压力,双重叙事裂痕之下,市场仍在等待那份尚未公开的整改答复。

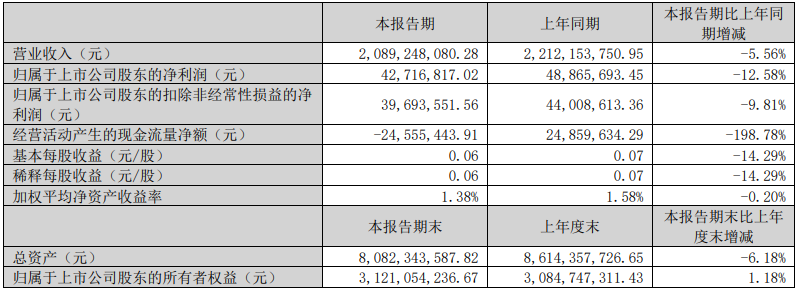

2026年一季度,齐心集团实现营收20.89亿元,同比下滑5.56%,归母净利润4271.68万元,同比降幅12.58%,经营活动现金流由正转负至-2455.54万元。与此同时,深圳证监局向其下发行政监管措施决定书,列举控股股东与上市公司人员及场所混同、资金管控失效、现金流量表列报失真、商誉减值连续三年计提不审慎四项违规。

(齐心集团2026年一季报)

商誉减值的“节奏”争议

深圳证监局列出的四项违规,性质上可以分为两层。

(深证证券交易所4月17日公告)

商誉减值计提不审慎,属于会计判断层面的争议,减值时点的选择本身存在一定的弹性空间。但"控股股东与上市公司人员及办公场所混同"和"资金管控不严格",则是另一层问题,即上市公司独立性这个基础命题:一家公司的人力、运营资源是否在与控股股东之间以不透明的方式共用?资金的实际流向是否与账面记录一致?

这两层问题之间存在一种关联:如果基础独立性存疑,那么会计判断是否真正独立,也需要被重新审视。 这是监管函揭示的更值得警惕的信号。

围绕子公司好视通的商誉处理,从公开数据来看,2021年至2024年好视通累计亏损约3.85亿元,但对应的商誉减值节奏呈现出明显的“前重后轻”特征:2021年一次性计提约4.04亿元,此后三年合计计提约1.08亿元,而好视通的实际亏损在这三年间并未收窄,甚至有所扩大。

一种对公司有利的解释是:2021年的大额计提是基于当时对市场前景的悲观判断,属于保守处理;此后减值趋缓,是因为资产已基本减值完毕,剩余账面价值有限。截至2025年末,商誉余额已降至343万元,从这个角度看,减值过程已基本完成。

但监管层给出的定语是"不审慎",而非"已完成"。这一措辞的指向是过程,而非结果。即便最终减值总额合理,但在哪个年度确认的节奏是否与资产实际减值速度匹配,才是争议的核心。如果减值时点的选择与资产实际表现之间存在系统性偏差,那么偏差发生的那些年份,各期利润数字的可比性便会受到侵蚀。

值得留意的是,当前一季度的业绩下滑与监管函所指的治理问题,虽然时间上重叠,但两者之间是否存在因果关系,尚无公开证据可以证明。更为严谨的判断框架是:治理问题是一种长期风险,其对企业经营效率的影响往往是同步的、渐进的。

利润目标的算术,越算越紧

如果说商誉减值违规质疑的是此前年份业绩的含金量,那么齐心集团2026年度的业绩则反映了另一个现实:在治理问题尚未厘清的背景下,公司今年面临的增长目标,是否正变得难以企及?

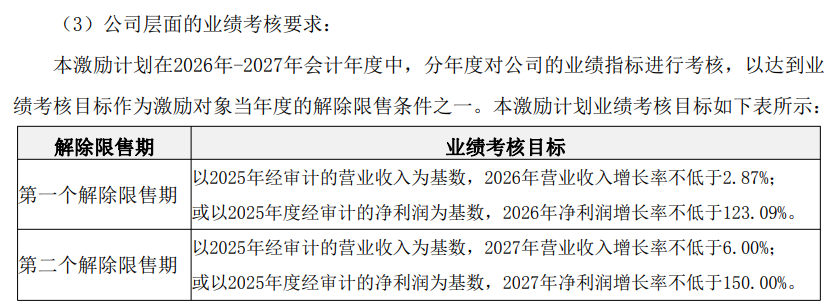

这一点由齐心集团2026年激励计划就可窥见一二。

齐心集团2026年限制性股票激励计划设定的第一期解锁条件之一,是2026年归母净利润较2025年增长不低于123.09%。2025年实际归母净利润约为0.81亿元,这意味着2026年全年需完成约1.8亿元的利润目标。

(齐心集团激励计划)

齐心集团一季度交出了4271.68万元归母净利润的答卷,完成比例约为23.7%。若要达标,剩余三个季度需合计实现约1.37亿元的利润,平均每季度约4567万元,而公司一季度恰好低于这个均值,且处于同比下滑通道。

公司管理层在投资者交流中表示,MRO工业品业务具备增长潜力,办公集采行业未来两三年仍有望保持两位数增长。这一判断并非没有依据:B2B政企集采市场的数字化转型确实还在推进,头部平台有望受益于行业集中度提升。但问题在于,行业预期与公司现实之间存在温差。从公司自身的历史节奏来看,2024年营收增速为2.69%,2025年为4.98%,而2026年一季度已转入负增长。

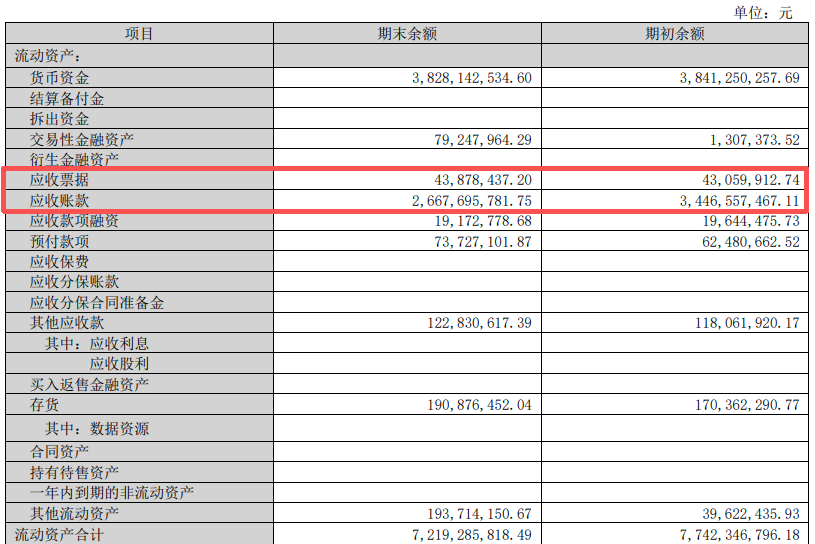

更值得留意的是,齐心集团一季度末应收账款及应收票据合计仍高达27.12亿元。这一数字虽然同比略有收窄,但对于单季营收约20亿元的公司而言,应收规模相当于超过一个季度的收入。庞大的应收账款意味着账面利润与实际回款之间存在显著的时间差——而这个时间差,恰好是经营活动现金流由正转负至-2455.54万元的直接原因之一。

(齐心集团2026年一季报)

当历史利润可能被减值“节奏”错位扭曲,面对增收压力与回款压力接踵而来,齐心集团那一份看似亮眼的激励计划,反而成了悬在投资者面前的一道算术难题,而算清这道题的钥匙,却还掌握在公司尚未回复的那份监管函里。

监管函之后,市场在等什么?

更值得关注的是,投资者面对的不仅是一份低于预期的一季报,更是一个尚未被齐心集团正面回应的疑问:在治理瑕疵被点破之前,这家公司的利润数字,究竟在多大程度上反映了真实经营面貌?

这是一个需要公司正面回答的问题,但市场目前还缺少答案。

深圳证监局下发的行政监管措施决定书,性质上属于行政监管措施,而非行政处罚。这意味着监管层已经发现了问题,但尚未将其定性为违法。

对于投资者而言,首先需要关注的就是齐心集团需要提交的整改报告,尤其是"商誉减值计提不审慎"的具体依据和测算过程,以及"人员及场所混同"持续的时间、涉及范围和整改方案。

另外一点值得关注的是,深圳证监局的监管函虽未直接提及审计机构的责任,但商誉减值连续三年计提不审慎,对年审会计师的职业判断同样构成拷问。2025年年报中审计意见的类型、关键审计事项段的披露,尤其是商誉减值相关审计程序的描述,都将成为市场判断此前财报可靠性的重要参考依据。

公司在这些问题上尚未公开作出详细解释,深圳证监局的监管措施是否会进一步升级,目前也无从判断。一季度的业绩数字,或许只是这家公司当前处境的一个截面。更完整的图景,需要等待公司对监管函的正式回应,以及后续季度的实际数据来逐步拼合。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

刚刚

财中社

刚刚