腾励传动二复深交所:大专撑起的高新企业,偿债指标全面垫底

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

石伟

6452阅读

2026-07-10 10:09

傅氏家族控89.31%表决权、申报当年仍分红1936万,转身向公众募8000万“补流”;偿债指标全面垫底、应收大增87%。

杭州腾励传动科技股份有限公司(下称“腾励传动”)做的是汽车传动系统里的保持架、中间轴和等速驱动轴总成,零配件国内市占居前。

6月24日,腾励传动对深交所创业板的第二轮问询函做出回复,《财中社》注意到,公司曾经于2023年3月向创业板递表,并于2024年7月撤单、账上一分银行借款都没有,但此次递表募资金额不降反升,其中还有8000万用于补充流动资金。

翻开公司的董事会和管理层履历,给人印象最为深刻的是“大专”二字,甚至还有高中学历,与其国家级高新技术企业、国家级专精特新“重点小巨人”企业、浙江省专精特新中小企业的身份颇有落差。

左手分红,右手募资补流

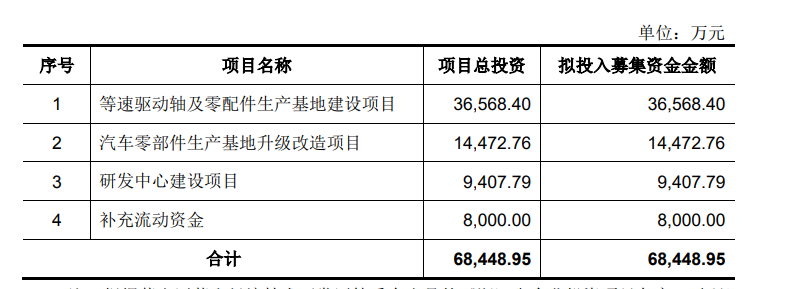

腾励传动并不是第一次冲创业板。2024年7月22日,它主动终止了首次申报,彼时是由国泰君安保荐,保荐代表人为曾晨、赵钟洪,原计划募资4.29亿元。撤单一年多后公司再次递表,募资额抬到了6.84亿元——比首次多出整整2.55亿。

募来的钱投向哪里?最大一笔是“等速驱动轴及零配件生产基地建设项目”,拟投3.66亿元,占募资总额53.42%;其余依次是汽车零部件生产基地升级改造项目(1.45亿元,21.14%)、研发中心建设项目(9408万元,13.74%),以及一项无关产能的“补充流动资金”——8000万元,占11.69%。

然而,资产负债表显示,公司并不缺钱,截至2025年末,公司有货币资金3.56亿元,没有任何有息负债,当年的利息费用是报告期最高,但也仅有3万元,利息收入却高达405万元,公司根本不差钱。

一家撤过单、账上没欠银行一分钱的公司,二次闯关为什么反而多要2.55亿,还要公众替它补流?

不差钱却募资补流的另一面,是一张持续派现的分红表。2023-2025年,公司累计现金分红8842万元,相当于同期累计净利润的30%。若把口径拉长到2020-2025年,公司累计派现约1.51亿元,占同期累计净利润4.42亿元的34%;按傅氏家族直接持股测算,约1.27亿元落入家族口袋。

更刺眼的是分红节奏与上市进程的咬合。2023年首次申报当年,公司分红3368万元;2024年撤回期间,再分3537万元,到了2025年第二次申报当年仍派现1937万元。

这笔钱分给了谁,股权结构写得很清楚:傅小青直接持股57.18%,并作为执行事务合伙人控制持股7.13%的员工持股平台通励投资,合计支配64.30%的表决权;其胞姐傅小燕持股11.78%、姐夫蒋楠持股15%。三人加上通励投资,傅氏家族合计控制89.31%的表决权。然而,根据申报稿,公司的实控人只有傅小青,而傅小燕、蒋楠仅为实控人的一致行动人,持股近27%的夫妇二人在公司没有话语权?

若账面真宽裕到能逐年派现,那8000万补流的“必要性”又从何谈起?而且,一边分红、一边募资补流本就是监管在审核时关注的重点。据时代财经报道,面对“分红后募资补流”的质疑,腾励传动回应称分红与募资“二者不矛盾,是不同时点的安排”。

所谓宽裕只是账面上,与同行相比腾励传动并不优秀。招股书申报稿选取的可比公司有四家——万向钱潮(000559)、冠盛股份(605088)、远东传动(002406)和正强股份(301119)。

由于申报稿中并未公布2025年末可比公司的相关指标,以2024年末为例,腾励传动资产负债率46.3%,同行均值只有38.98%;公司流动比率1.73倍,同行2.79倍;公司速动比率1.35倍,同行2.3倍。三项偿债能力指标,没有一项跑得过行业平均。

一边是偿债能力弱于同业,一边是申报当年照分不误——这两件事本不该同时出现在一家“资金充裕、无需借款”的公司身上。

一家偿债能力全面垫底却照分不误的公司,它账面那场“高增长”成色又有几分真?

低毛利业务撑营收,应收高企计提不足

顺着“成色”这条线,2025年的业绩账本先出了问题。这一年,腾励传动的营业收入从6.19亿元跳到8.79亿元,同比增长42%;归母净利润也从8393万元增至1.14亿元,同比增35.7%。数字很漂亮,问题在于钱没跟上来。

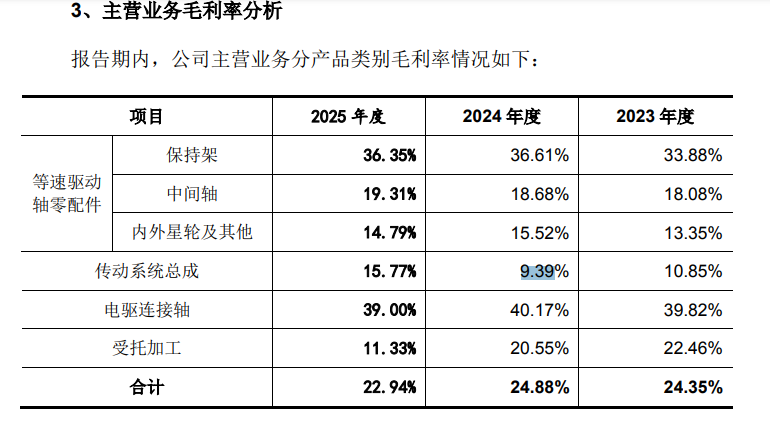

综合毛利率非但没随营收水涨船高,反而从24.58%降到22.75%,掉了1.83个百分点。再看现金:2023-2025年经营活动现金流量净额分别为0.43亿元、1.50亿元和1.28亿元,恰恰在营收暴增的2025年(2024年只有2%),经营现金流同比下滑14.59%。把净利润和现金对照,净现比从2024年的178.7%滑到2025年的112%,回笼速度明显变慢。

慢在哪里,应收账款给出了答案。2025年末,腾励传动的应收账款较年初暴增87.27%,是营收增速的两倍多。把应收票据、应收账款和应收款项融资合并计算,2025年末账面价值合计4.60亿元,占总资产的比重从28.87%升到36.30%——逾三分之一的资产,是以“欠条”形式存在的。在应收账款大增的情况下,公司的坏账准备计提比例却明显低于可比公司均值,以2024年二者之间的差距1.12%、2025年末应收项目账面余额47590万元计算,腾励传动当年少计提坏账准备533万元,占净利润11390万元的4.68%。

当三分之一的资产变成一张张欠条,这场账面繁荣还能靠什么撑下去?

撑起营收同增42%的,恰恰是毛利最薄的那块业务。拆开收入结构会发现,高毛利的保持架占比从2024年的40.87%降到2025年的27.25%,而报告期毛利率仅10.85%、9.39%、15.77%的传动系统总成,占比从25.43%蹿到45.76%,成了营收放量的主力。低毛利产品挑大梁,高毛利产品被结构性挤压,这正是综合毛利率不升反降的根源。

公司还存在较为严重的客户依赖风险。第一大客户纳铁福市场占有率约30%,公司对其销售占比一度接近45%(42.74%、44.70%、33.40%),前五大客户占比常年在七成以上(75.85%、75.24%、72.75%),公司存在“单一客户重大依赖的风险”。2025年,腾励传动的前五大客户依次为纳铁福(33.40%)、奇瑞汽车(12.18%)、零跑汽车(10%)、丰津传动(8.85%)和庞巴迪(8.33%)。相对于下游客户的体量,腾励传动并没有议价权,年降压力顺着供应链往上传,传动系统总成业务的毛利率再度跌回个位数并非小概率。

支撑这条增长曲线的研发,底子也偏薄。报告期,公司研发费用率从4.53%、4.72%降到2025年的3.62%;截至2025年末,公司有研发人员91人,本科及以上仅28人,大专及以下占比69%。公司虽参与制定5项国家及团体标准、持有38项发明专利(二轮问询时更新为41项),但当增长越来越靠“以价换量”的低毛利总成业务,技术储备能否跟上新能源传动系统轻量化、集成化的迭代,是个未被现金流证实的命题。

把增长押在低毛利总成业务和为数不多的大客户上,公司的盈利能力及其持续性就会成为监管和市场关注的重点。

家族把持董事会,大专撑起高新企业

在问询函中,家族对治理的把持是绕不开的一条线:7人董事会中,傅氏占3席——傅小青任董事长兼总经理,蒋楠任董事兼副总经理,傅小燕任董事兼总经理助理;历史监事曹勇为傅小青的表兄。在缺乏独立大股东制衡的结构里,家族成员与公司之间的资金、定价是否始终公允成为不得不回答的问题。

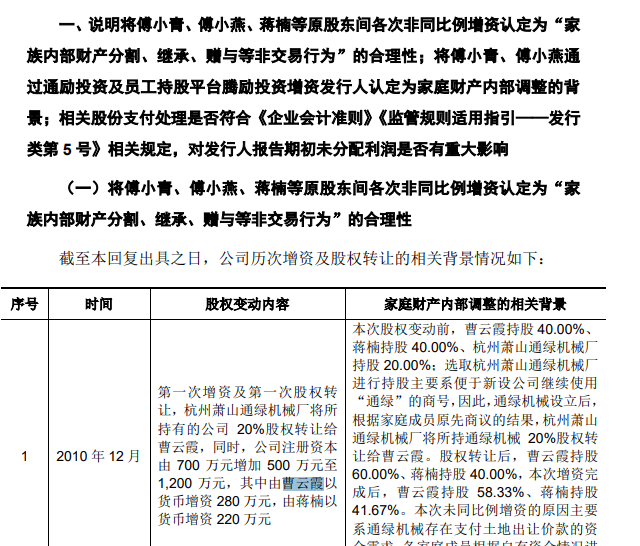

家族治理风险在首次申报时已经暴露。第一次申报时,深交所问询曾追问曹云霞、蒋楠、傅小青、傅小燕之间多次无偿转股、未支付对价的合理性与税务合规性,以及傅小青受让股份并多次大额增资的资金来源——指向的正是代持与利益安排。

《财中社》同时注意到,作为腾励传动的话事人,傅小青只有大专学历,且不仅是他,除了独立董事,公司董事会和高管层的学历全都不超过大专,甚至还有高中学历人员,包括董事长/总经理/核心技术人员傅小青、董事/总经理助理傅小燕、职工代表董事/副总经理林盛、副总经理/董事会秘书李国根、财务总监陈利芳和副总经理李奎皆为大专学历,唯一的高中学历是董事/副总经理蒋楠。

中介环节同样留了口子。招股书专设说明披露,资产评估报告的两名签字注册资产评估师赵志伟、王汉华已中途从评估机构离职;而本次保荐机构国泰海通在其他项目中曾因“未关注企业内控缺陷、资金流水核查缺失”受罚。

此外,2024年末腾励传动劳务派遣用工比例12.55%超过10%法定上限,公司已于2025年1月主动整改至5.46%,“主要原因系自2024年末公司下游客户产品需求增长较快,公司虽已采取加大员工招聘力度等措施,但临近年末存在一定招工困难的情形,因此,通过劳务派遣的方式解决部分用工缺口”。

家族把着3个董事席,面对不差钱、连续分红过亿却要募资8000万补流的公司,上市后谁来替中小股东把这道关?

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

08:59

财中社

08:50

最新文章推荐

财中社

刚刚