云洲智能冲刺科创板:三年亏损近6亿元

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

罗进

2.3w阅读

2026-06-26 11:33

2026年6月24日,珠海云洲智能科技股份有限公司(以下简称“云洲智能”)公布首次公开发行申报稿,保荐机构为中信证券。

这家被冠以“中国无人艇第一股”头衔的珠海企业,正在用一份触目惊心的财务报告,叩响科创板的大门。连续三年经营现金流为负、累计亏损逾10亿元、期间费用率一度超过营收总额……在国防智能化的宏大叙事之下,云洲智能撞门而来。

三年亏损近6亿,退市警示风险已被明确提及

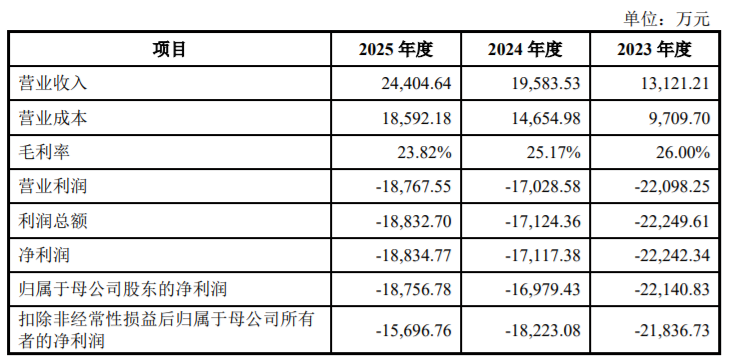

招股书披露,2023年至2025年,云洲智能营业收入分别为1.31亿元、1.96亿元和2.44亿元,三年复合增长率为36.38%,增速不俗。

然而,伴随营收增长的,是持续扩大的亏损:同期归属于母公司所有者的净利润分别为-2.21亿元、-1.70亿元和-1.88亿元,三年合计亏损约5.79亿元,且2025年亏损额较2024年再度扩大。

截至2025年12月31日,公司合并报表未分配利润为-10.52亿元,母公司报表未分配利润为-6.68亿元,累计未弥补亏损规模庞大。

对于这一问题,招股书在“重大风险提示”中罕见地援引了科创板退市规则,明确提示:若未来公司“营业收入低于1亿元,或者净资产为负”,将可能“触发退市风险警示,甚至触发退市条件”。这意味着云洲智能未来的经营存在一定的边界性风险——虽然2025年营收已达2.44亿元,但若市场需求出现重大波动,风险不可小视。

公司坦承,“未来可能投入更多资源到研发、生产及销售环节,存在未来一段时期内持续亏损的风险”,并承认“预计本次发行后,公司账面累计未弥补亏损仍持续存在,导致一定时期内无法向股东进行现金分红”。

期间费用超出营收,亏损结构令人警觉

亏损的根源,藏在期间费用的结构里。

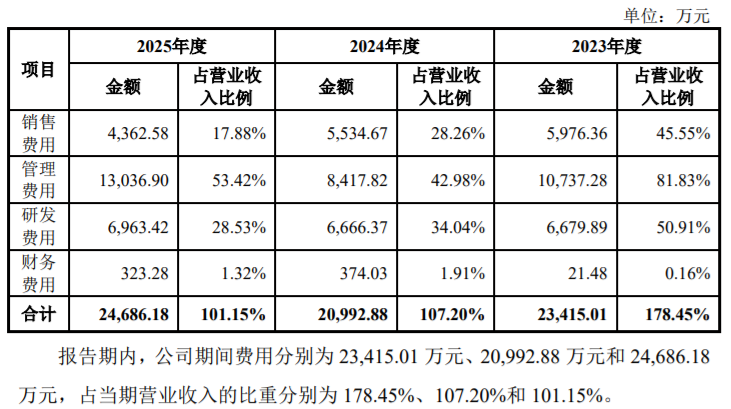

招股书数据显示,2023年至2025年,云洲智能期间费用分别为2.34亿元、2.10亿元和2.47亿元,占同期营业收入的比例分别为178.45%、107.2%和101.15%。

这意味着,在2023年,公司每赚1元营收,就要花近1.78元在销售、管理、研发和财务上——费用总额已全面超出营收规模。尽管近两年这一比率有所回落,但至2025年仍超过100%。

三类主要费用中,管理费用的表现尤为突出。2025年,管理费用高达1.30亿元,占营收比例达到53.42%,是同行可比公司平均值(约10.67%)的五倍之多。拆解管理费用构成,可以发现一个值得关注的细节:2025年,管理费用中股权激励费用达5486万元,占管理费用总额的42%,远超薪酬福利费(23.64%)和折旧摊销(16.99%)。相较之下,2024年股权激励费仅447万元,一年之间猛增十余倍。

销售费用同样偏高。报告期内,公司销售费用率分别为45.55%、28.26%和17.88%,是同行可比公司平均值(约4.20%)的4倍以上。

研发费用方面,云洲智能三年分别投入6680万元、6666万元和6963万元,占营收比例分别为50.91%、34.04%和28.53%。高强度研发投入本是科创板企业的内在逻辑,但当研发投入的产业化转化速度无法匹配费用消耗时,亏损的持续便成为必然。

经营现金流三年连负,资产抵押压力浮现

亏损之外,现金流的持续失血同样不容忽视。

2023年至2025年,云洲智能经营活动产生的现金流量净额分别为-1.19亿元、-0.69亿元和-1.10亿元,三年均为负值,合计净流出约2.98亿元。公司在招股书中将此列为主要风险,坦言“如未来公司经营活动现金流量净额为负的情况不能得到有效改善,公司在资金周转上将面临一定的风险”。

为满足运营资金需求,云洲智能已将大量资产抵押给银行。招股书披露,截至2025年末,公司抵押固定资产账面价值2.57亿元、在建工程账面价值8,303万元、无形资产账面价值2,973万元,另有11项专利办理了质押登记。这一大规模的资产抵押安排,构成了相当可观的资产处置风险。

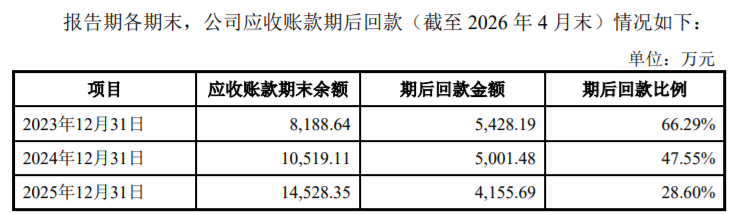

与此同时,应收账款规模持续攀升,且期后回款进度引发关注。2023年至2025年末,公司应收账款余额从8,189万元增至1.45亿元;截至2026年4月末,2025年末应收账款期后回款比例仅为28.6%,明显低于2024年末的47.55%和2023年末的66.29%,呈现持续下滑趋势。

军品收入占四成,信息豁免披露成投资盲区

云洲智能的业务版图中,军品是不可忽视的核心支柱。

按应用领域划分,2025年公司国防工业领域收入为1.06亿元,占主营业务收入的44.49%,较2023年(53.01%)虽有所下降,但仍是营收的重要来源。

然而,这一核心业务的详细信息,投资者无从窥见。招股书明确披露,公司为军工企业,“涉密信息主要包括军品相关技术细节、产品型号、在研项目、从事军品生产的相关资质、国防专利、涉军客户/供应商名称、以及包含产量、销量、单价等在内的财务数据等信息”,均依法进行了“豁免披露或脱密披露”。

这意味着,投资者无法通过产量、销量、价格等指标了解军品业务的具体情况,“可能难以准确估计公司的盈利趋势,从而影响对公司价值的判断,造成投资决策失误”——这段风险提示来自招股书本身的表述。

军品定价方式也存在特殊风险:根据《军品定价议价规则》,部分军品需要军方最终批复价格,在批复前以暂定价格结算。若最终批复价格与暂定价格差异较大,可能导致公司营业收入及利润总额发生较大波动。

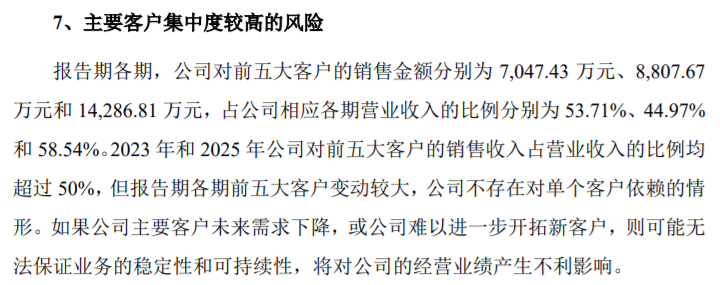

此外,客户高度集中的问题同样存在。2023年和2025年,前五大客户销售收入占营收比例分别为53.71%和58.54%,均超过一半。

毛利率显著低于同行,规模化尚需时日

核心财务指标的比较,进一步揭示了云洲智能当前所处阶段的困境。

报告期内,公司主营业务毛利率分别为24.58%、23.60%和23.62%,三年基本持平。但对照同行——中无人机(688297)、晨曦航空(300581)、光启技术(002625)、高德红外(002414)、中国船舶(600150)、上海瀚讯(300762)、地平线机器人(09660)——可比公司毛利率平均值分别为39.19%、42.46%和36.94%,云洲智能的毛利率比行业均值低约13至19个百分点。

对此,公司解释称,当前产品“定制化程度高、单批次交付数量少,单位成本偏高”,期待随着规模效应显现,毛利率有望提升。但从现实来看,三年间毛利率几乎原地踏步,规模化效应尚未显现。

18亿募资,相当于年营收的7.5倍

面对上述困境,云洲智能将上市融资视为打开局面的关键一步。

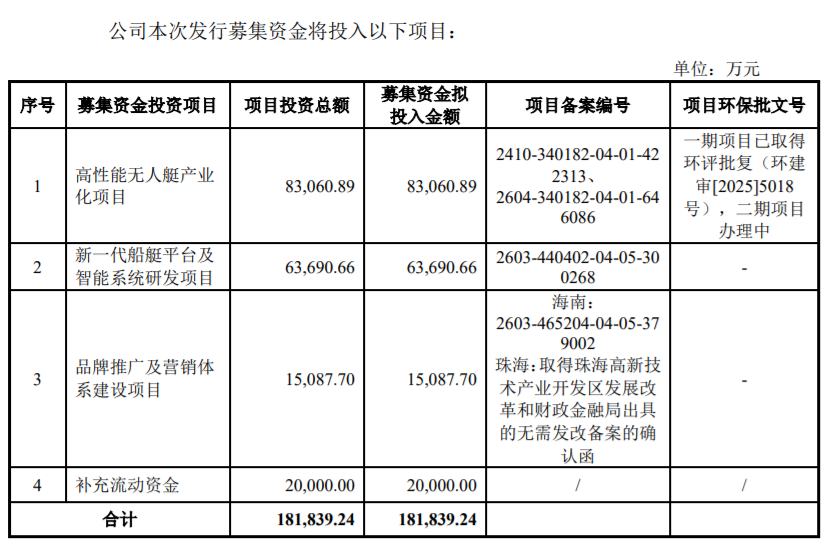

本次科创板发行,公司拟募集资金18.18亿元,用途分别为:高性能无人艇产业化项目(8.31亿元)、新一代船艇平台及智能系统研发项目(6.37亿元)、品牌推广及营销体系建设项目(1.51亿元)、补充流动资金(2.00亿元)。

这一募资规模,相当于公司2025年全年营收(2.44亿元)的约7.5倍。其中,仅“高性能无人艇产业化项目”一项就拟投入8.31亿元,已启动中大型无人艇装备制造基地项目(主体合同金额7889万元)。

募资规模与当前营收的极端悬殊,在传统IPO审核框架下并不罕见于科技军工企业,但也意味着募投项目产能能否真正消化、预期收益能否实现,将是市场检验云洲智能价值逻辑的核心考量。

公司本身对此亦有清醒表达:募投项目建成后,折旧摊销等固定成本将大幅增加,若下游市场需求发生重大不利变化或市场开拓不及预期,“新增产能可能无法及时消化”。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚