晋铭航空IPO多重隐忧待解:赛峰一家客户占收入三成,净利润下滑15.6%

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

罗进

2.3w阅读

2026-06-30 11:47

招股说明书提示,若马来西亚发生政局动荡、贸易摩擦、经济危机或汇率巨幅波动等突发事件,“将影响到公司境外募投项目的顺利实施”。

2026年6月27日,深圳市晋铭航空技术股份有限公司(下称“晋铭航空”)递交创业板IPO招股说明书申报稿,这家在全球民航供应链中占据了一席之地的公司拟募集资金约9.76亿元用于马来西亚建厂、东莞产能扩张及补充流动资金等项目。

然而,细读这份长达350页的申报文件,财中社发现公司在客户依赖、盈利稳定性、合规瑕疵和治理结构等方面,存在多项值得关注的风险隐忧。

赛峰单一客户依赖:一家占营收三成以上

晋铭航空的主营业务是民航飞机精密金属零部件加工制造,产品广泛应用于空客A320、A330、A350,波音737、747、787以及中国商飞C909、C919等主流机型。公司自称是赛峰集团、空客大西洋、柯林斯宇航、瑞凯威等全球头部航空系统级供应商的长期合作伙伴。

但“深度绑定”的另一面,是高度集中的客户风险。

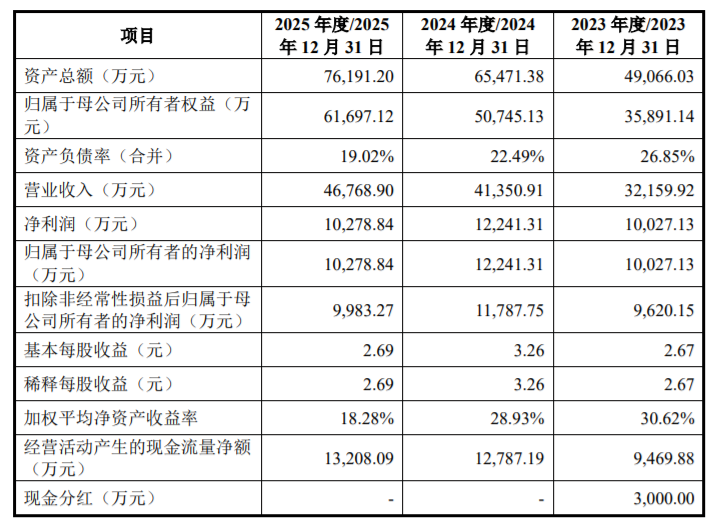

招股说明书披露,报告期内(2023—2025年),公司前五大主营业务客户销售额分别为2.64亿元、3.35亿元和3.64亿元,占主营业务收入比例分别高达86.25%、85.03%和81.40%。

其中,来自法国赛峰集团的收入尤为突出:2023年赛峰贡献收入1.59亿元,占主营业务收入比例高达52.16%;2024年为1.54亿元,占比39.11%;2025年为1.59亿元,占比35.53%。尽管三年间赛峰的占比有所下降,但其始终是公司第一大客户。

净利润两年原地踏步,2025年降约15.6%

晋铭航空的营收规模保持增长:报告期内分别为3.22亿元、4.14亿元和4.68亿元,三年复合增长率约20%。然而,净利润却呈现截然不同的走势。

招股说明书数据显示,公司归母净利润分别为1.00亿元(2023年)、1.22亿元(2024年)、1.03亿元(2025年),2025年相较2024年同比下滑约15.6%。扣除非经常性损益后归母净利润同样呈下滑趋势:从2024年的1.18亿元降至2025年的9983.27万元,不足1亿元。

净利润下滑的直接导火索,是公司母体的税务问题。

招股说明书披露,由于东莞晋铭产业园建成后,母公司部分研发人员随产地搬迁,劳动关系转移至东莞晋铭,导致母公司2025年度按照最近三年研发费用金额占比不达标,因此母公司2025年度须按25%的标准税率缴纳企业所得税,而非高新技术企业享有的15%优惠税率。

值得关注的是,公司毛利率同样呈现趋势性下滑。主营业务毛利率从2023年的52.82%下降至2024年的49.93%,进一步滑至2025年的46.72%,三年累计下滑逾6个百分点。招股说明书将此归因于原材料价格波动、客户需求变化、规模扩张和汇率变动,但未披露各因素的量化贡献。

研发投入“洼地”:远低于同行均值

据一家数据公司公布的信息,晋铭航空2023年全球民航飞机航空座椅零部件市占率达3.0%,2024年进一步提升至4.6%,国内排名第一。

对于一家自我定位为“高新技术企业”的公司,晋铭航空的研发投入比例引人关注。

招股说明书显示,公司报告期内研发费用分别为1006万元、1078万元和1595万元,占营业收入比例分别为3.13%、2.61%和3.41%。

而同行业可比上市公司数据显示:爱乐达(300696)、迈信林(688685)、航亚科技(688510)、意可航空2025年度研发费用率平均值为7.43%,最高者航亚科技达10.42%。晋铭航空3.41%的研发费用率仅约为行业平均值的一半不到。

招股说明书对此解释称,公司研发集中在精密加工技术的“工艺创新”,而非型号研发,因此所需人员少、占用资源小。

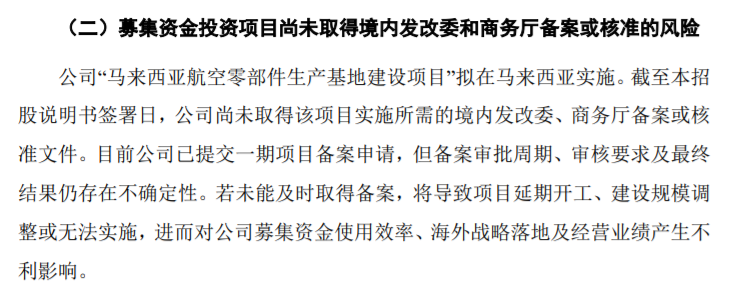

募投大项目悬空:海外建厂审批待定

晋铭航空本次IPO拟募集资金约9.76亿元,其中规模最大的项目是“马来西亚航空零部件生产基地建设项目”,拟投入4.50亿元,占总募资额约46%。

然而招股说明书明确披露:截至招股说明书签署日,公司尚未取得该项目实施所需的境内发改委、商务厅备案或核准文件。招股说明书进一步表明:“目前公司已提交一期项目备案申请,但备案审批周期、审核要求及最终结果仍存在不确定性。若未能及时取得备案,将导致项目延期开工、建设规模调整或无法实施。”

换言之,募投的“压舱石”项目,在监管审批层面处于悬空状态。公司乐观预计一期于2026年年内获批,二期于2027年初提交申请。但这一时间节点的实现并无确定性保障。

境外建厂还面临地缘政治风险。招股说明书提示,若马来西亚发生政局动荡、贸易摩擦、经济危机或汇率巨幅波动等突发事件,“将影响到公司境外募投项目的顺利实施”。

股权历史纷争:核心人员股权诉讼

公司历史上曾存在两次股权代持安排,均以1元象征性价格解除。招股说明书对代持动机的解释为:公司成立时,因创始人此前所在公司(深圳市万兆丰科技有限公司)正处于司法解散上诉阶段,“为免不必要的纠纷”而安排代持。

更值得关注的是,公司报告期内存在一起牵涉实际控制人罗亨松、董事兼副总经理丁文勇及原股东邱昱的股权纠纷诉讼。

招股说明书披露,邱昱于2017年以税后700万元转让了其所持晋铭有限全部股权,并声称已退出公司。但2022年8月,邱昱却称其已于2018年从丁文勇处取得公司10%股权并由丁文勇代持至今。实际控制人罗亨松遂以侵犯优先购买权为由提起诉讼,请求确认丁文勇与邱昱之间的协议无效。

深圳市龙华区人民法院一审认定:双方关于股权转让或代持协议的主张“均因证据不足,不予采信”,驳回罗亨松全部诉讼请求。罗亨松上诉后,深圳中院二审维持原判。

招股说明书坦言,“不排除未来邱昱与丁文勇因相关款项可能产生新的诉讼纠纷风险”。这意味着,公司股权结构的稳定性仍存在不确定性因素悬而未决。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前