泰州金控5亿元小公募终止,浙商证券年内债券承销已有7单折戟

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

1.6w阅读

2026-06-29 10:53

泰州金控5亿元小公募债终止背后,浙商证券年内已有7个债券承销项目折戟,交易所反馈则集中指向发行人利润依赖投资收益、经营现金流承压及偿债资金来源等问题。

近日,上交所债券项目信息平台显示,泰州市金融控股集团有限公司2025年面向专业投资者公开发行公司债券项目状态变更为“终止”,该项目拟发行金额5亿元,品种为小公募,主承销商为浙商证券(601878)。

这并非浙商证券今年首个终止的债券承销项目,根据沪深交易所债券项目终止情况统计,截至目前,浙商证券年内已有7个债券承销项目终止,合计拟发行规模72亿元,其中,深交所4个、上交所3个;从品种看,小公募2个、私募债5个。

在债券承销业务本身仍保持较大规模的背景下,多单项目终止带来的问题并不只是“少做几单生意”这么简单,而是更指向了承揽阶段的发行人筛选、申报材料质量以及偿债能力是否足够扎实。

年内7单终止,债券承销项目频现撤回

从深交所项目看,浙商证券今年终止的4个项目分别为:海盐县国有资产经营有限公司2026年面向专业投资者公开发行公司债券,拟发行20亿元;四川西南产业发展有限公司2025年面向专业投资者非公开发行公司债券,拟发行7亿元;沂源城乡绿色产业投资有限公司2025年面向专业投资者非公开发行公司债券,拟发行5亿元;鹤山市鹤盈资产经营有限公司2025年面向专业投资者非公开发行乡村振兴公司债券,拟发行20亿元。

按单独承销商/受托管理人口径统计,浙商证券在深交所年内终止项目数达到4个,与德邦证券、国海证券(000750)、国泰海通(601211)、华鑫证券、首创证券(601136)、中信建投(601066)等机构并列居前。

上交所方面,浙商证券今年终止的3个项目分别为泰州金控5亿元小公募债、台州东投产业投资集团有限公司5亿元科技创新私募债,以及信阳市产业投资集团有限公司10亿元短期私募公司债,三单合计拟发行20亿元,发行人均带有较强地方国资或产业投融资平台色彩。

这说明,浙商证券年内终止项目并非集中在某一交易所或单一品种,而是横跨小公募、私募债和地方国资平台类主体。对于以浙江及长三角区域业务见长的券商而言,这类项目的撤回,值得放在其债券承销业务扩张与风控筛选之间重新审视。

泰州金控小公募折戟,盈利质量与现金流遭追问

在7个终止项目中,泰州金控项目于2025年9月23日获得受理,拟公开发行5亿元公司债,主承销商为浙商证券;2025年10月15日,上交所出具审核反馈意见,要求发行人和主承销商就多项财务问题进行补充说明。从反馈意见看,上交所关注的核心并不是形式性披露,而是发行人是否具有稳定盈利能力和足够偿债能力。

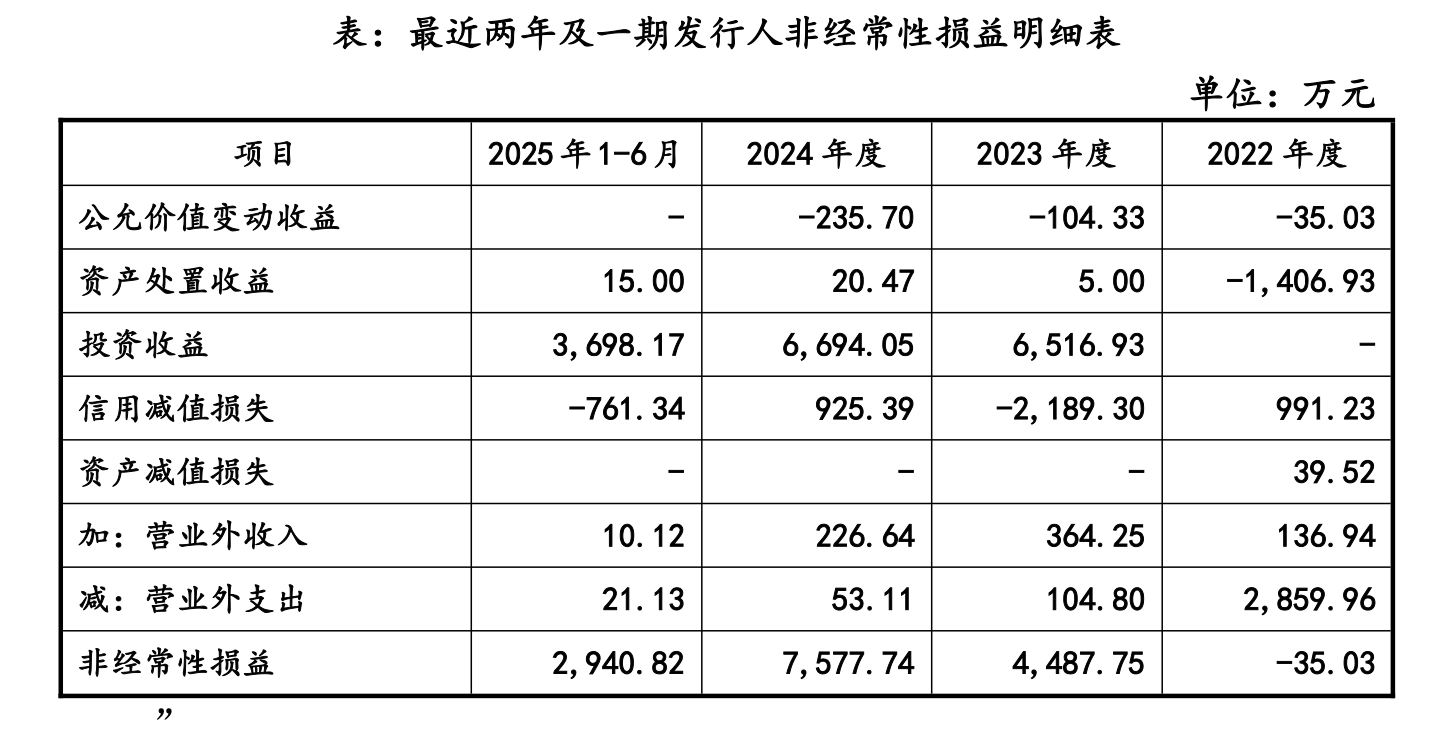

第一,泰州金控的利润构成对非经常性损益的依赖较高,而非经常性损益主要来自投资收益。泰州金控在回复中进一步披露,2022年、2023年、2024年及2025年上半年,非经常性损益分别为2859.96万元、4487.75万元、7577.74万元和2940.82万元,占同期净利润比例分别为58.95%、95.26%、133.45%和60.71%。其中,投资收益占非经常性损益比例分别为119.17%、145.22%、88.34%和125.75%,始终处于高位。

这说明,泰州金控的账面净利润并不完全来自主营业务自身造血,而是来自于投资收益对利润表的支撑,尤其2024年,非经常性损益规模已经超过同期净利润,意味着如果剔除这些因素,公司当年核心盈利能力并不稳固。

第二,现金流问题同样突出,上交所要求公司说明投资活动现金流和经营活动现金流持续为负的原因,并量化分析偿债资金来源。回复文件显示,2022年至2024年及2025年上半年,泰州金控经营活动现金流量净额分别为2.31亿元、-11.57亿元、-0.78亿元和-2.12亿元,最近两年及一期持续为负。

发行人的解释是,公司进一步聚焦类金融板块,在委托贷款、小贷、担保业务基础上,新设保理子公司和融资租赁子公司,业务投放资金大于回款,导致经营现金流承压。这个解释符合类金融业务的资金占用特征,但对于债券投资者而言,问题并未消失:只要资金投放节奏快于回收,经营性现金流就很难成为稳定偿债来源。

第三,偿债能力论证也存在压力,截至2025年6月末,泰州金控全部债务65.75亿元,资产负债率53.96%,债务资本比率49.75%。从利息保障能力看,2024年公司EBITDA利息倍数仅0.88倍,2025年上半年回升至1.13倍,但仍处于并不宽裕的水平。

在回复中,发行人将偿债资金来源归纳为日常经营收入、货币资金、流动资产变现和外部筹资。其中,截至2025年6月末,公司货币资金13.81亿元,主要贷款银行授信额度48.76亿元,已使用41.10亿元,尚未使用授信额度7.66亿元。换言之,外部融资能力仍是其偿债安排中的重要一环。

债券承销规模仍大,项目筛选与风控平衡受关注

公司债审核关注发行人的偿债能力,但压力最终也会传导至主承销商。在泰州金控项目中,上交所多处要求“请主承销商进行核查并发表明确意见”。这意味着,对于利润依赖投资收益、经营现金流持续为负、类金融资产投放回收周期、授信使用率等问题,浙商证券不仅要复述发行人解释,更要对解释的合理性和偿债安排可行性发表核查意见。

从结果看,泰州金控项目在反馈回复后仍于今年6月终止,这并不等同于发行人违约,也不等同于主承销商存在违规行为,终止原因可能包括发行计划变化、市场利率环境变化、发行人融资安排调整或审核推进不及预期。但当一个项目的审核反馈已经集中指向盈利质量和现金流压力时,其终止至少说明前期申报材料并未完全打消审核关注。

对债券承销业务而言,这类项目最考验券商的前端风控能力。地方国资平台类发行人往往具有区域信用支撑和政府资源背景,但财务报表中也会经常有利润来源非经营化、现金流弱化、债务滚续依赖融资等特征。如果只看主体背景和区域资源,而对资产质量、资金投放回收、债务期限结构和真实偿付来源论证不足,就容易在审核阶段暴露问题。

浙商证券的债券承销业务并不弱,公开资料显示,公司债券承销长期深耕浙江及长三角区域,在区域市场具备较强竞争力。2025年,公司投资银行业务收入同比增长,全年完成股权、债券主承销项目共351单,融资总规模达到1113.3亿元,实现投行收入7.51亿元。

其中在债券方面,全年完成主承销发行项目344单,承销总规模达到1067.3亿元,其中公司债承销规模1031亿元,位列全国第12位。同时,公司投行板块在债券业务中持续深耕创新品类,2025年成功发行绿色债5单,主承销金额11.6亿元;科技创新债20单,主承销金额31.8亿元;乡村振兴债4单,主承销金额13亿元;中小微企业支持债券5单,主承销金额6.2亿元,以多元化创新债券产品助力实体经济发展。

正因为业务体量较大,项目终止数量才更值得关注。对于债券投行而言,规模扩张本身并不难,难的是在规模、收入和风险之间保持平衡。对于浙商证券来说,多单项目终止所反映的问题不能忽略,特别是泰州金控项目中,上交所对盈利持续性、投资收益依赖、现金流持续为负和偿债资金来源的多重追问,恰好展示了当前债券审核的关注方向:审核机构并不只看主体评级和区域信用,也在追问发行人的真实造血能力。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚