帝尔激光赴港募资背后:全球80.4%市占率,仍困在回款周期里

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

1.1w阅读

2026-05-06 10:51

拿下全球光伏电池激光加工设备80.4%市场份额后,帝尔激光仍在2026年4月递表港交所,但增长放缓、回款周期拉长与大额资金沉淀,正让这家光伏设备龙头重新面对融资效率与现金管理的问题。

拿下全球光伏电池激光加工设备80.4%市场份额后,帝尔激光(300776)仍在2026年4月递表港交所。

《财中社》发现,增长放缓、回款周期拉长与大额资金沉淀,正让这家光伏设备龙头重新面对融资效率与现金管理的问题。

上市8年后,再次走向资本市场

帝尔激光成立于2008年4月,由物理电子学博士李志刚在武汉创立。彼时光伏产业的关注重点仍主要集中在硅片、组件和贸易环节,激光精密微纳加工仍属相对冷门的设备方向。

根据公司招股书发展历程披露,2012年光伏行业阶段性调整期间,公司完成首台国产PERC激光消融设备研发,并逐步实现产业化应用。此后伴随PERC技术路线快速普及,公司逐步成长为国内乃至全球光伏设备龙头,并于2019年登陆深交所创业板。

A股上市后,帝尔激光并未停止融资。2019年完成IPO后,公司又于2021年发行8.4亿元可转债;2026年4月,公司进一步向港交所递交上市申请,推动“A+H”双平台布局。

招股书披露,此次募资将主要用于研发投入、战略并购、海外业务拓展及营运资金补充。相比前三项,最后一项更直接解释了此次赴港的重要现实背景——资本市场看到的,不只是国际化计划,也包括资金效率问题。

此外,公司2021年发行的8.4亿元可转债,其转股价格已历经多次调整,由初始的192.24元逐步下调至73元区间附近。资本市场定价变化,也从侧面反映出投资者对公司成长预期的重新评估。

全球第一,增长却明显放缓

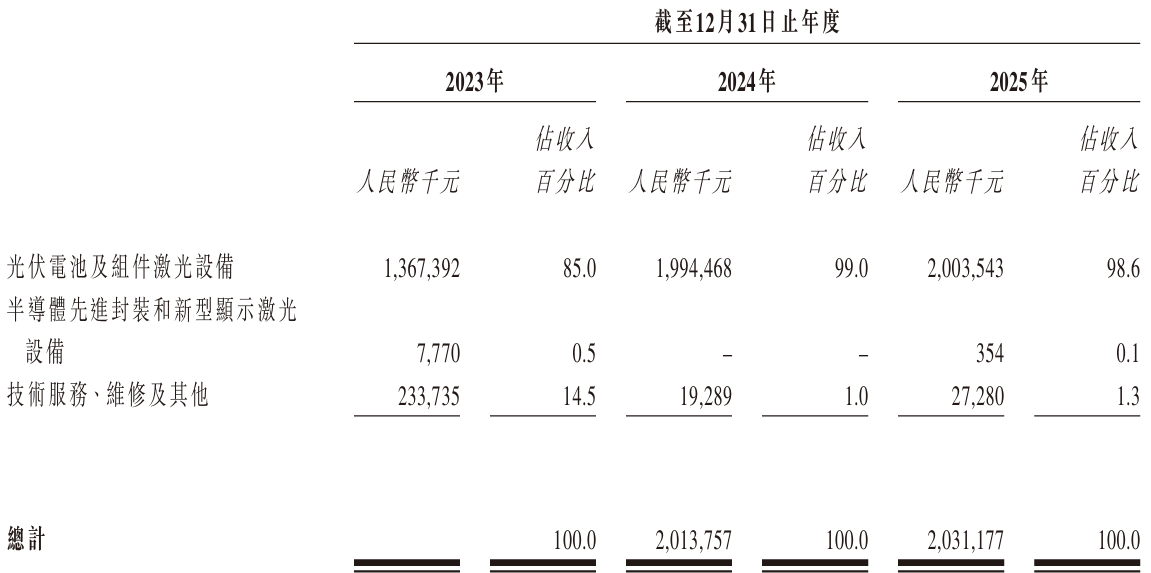

从行业位置看,帝尔激光仍处于优势区间。根据招股书援引行业报告,公司2025年在全球光伏电池激光加工设备市场占据80.4%的份额,位列全球第一,产品覆盖PERC、TOPCon、BC、HJT、钙钛矿及叠层等主流技术路线。

先进电池路线对激光加工精度、一致性和工艺参数要求更高,也支撑了公司较高盈利水平。

2023年至2025年,公司毛利率分别为45.8%、46.3%及45.5%,整体保持稳定,说明技术优势未发生明显变化。

但经营指标已经开始呈现另一种节奏。2023年至2025年,公司收入分别为16.09亿元、20.14亿元和20.31亿元,2025年收入仅比上一年增长0.84%;同期净利润由2024年的5.28亿元降至2025年的5.19亿元,降幅约1.7%,为上市以来首次年度回落。

值得注意的是,利润端波动更多来自减值项目而非毛利率变化。2023年至2025年,公司金融资产减值损失净额分别为1917万元、9348万元和9928万元,呈上升趋势,反映下游客户信用风险和回款节奏变化已开始影响利润质量,而非产品盈利能力本身出现明显变化。

另一项值得关注的指标是合同负债变化。截至2025年末,公司合同负债为14.13亿元,较2023年末的19.60亿元明显下降。作为设备企业的重要前瞻指标之一,合同负债变化也常被市场用于观察新增订单节奏与未来收入储备情况。

对于一家长期保持高增长的设备企业而言,这意味着市场关注点正在变化——投资者开始更在意新增订单、未来订单储备以及资金周转,而不只是市场份额本身。

卖出去的是设备,回来的未必是现金

真正值得关注的变化,出现在回款端。

2023年至2025年末,帝尔激光的贸易应收款项分别为7.39亿元、8.95亿元及10.85亿元,2025年同比增长21.23%,明显快于收入增速。同期,贸易应收款周转天数从139天升至148天,再进一步延长至178天。

换句话说,公司卖出设备后的现金回收周期正在拉长。2025年收入仅增长0.84%,但应收款继续快速增加,这一背离成为招股书中最值得关注的财务信号之一。

问题的背景并不复杂。帝尔激光主要客户集中于光伏电池厂,而2024年以来,光伏产业链多个环节进入阶段性承压期,部分电池厂盈利能力和现金流同步收缩。

此外,招股书披露,公司前五大客户中存在部分同时为公司供应商的情况,涉及客户与供应链之间的协同交易结构。2025年最大客户贡献收入约25.5%,这种深度绑定模式在提升订单稳定性的同时,也使回款节奏更容易受到下游经营环境变化影响。

12.54亿元发出商品尚待验收

除了应收账款,另一组数字同样值得注意。

截至2025年末,帝尔激光的存货账面价值15.69亿元,其中12.54亿元为在途货品,即已发往客户现场、处于安装调试或待验收阶段的发出商品。

这类资产体现的是光伏设备行业典型的“预收—发货—安装调试—验收”长周期模式,并不等同于通常意义上的库存积压,其核心变量在于验收节奏与最终结算效率,而非设备本身是否已发出。

12.54亿元,占公司期末存货近8成。也就是说,大量设备已经进入客户产线,但对应资金尚未真正完成回笼。

与此对应的是,公司2025年存货跌价准备计提约2076万元。将其与在途货品规模进行对比,二者比例约为1.66%。

需要说明的是,该比例为基于公开披露数据的分析性计算结果,并非公司或招股书直接披露指标。从会计口径来看,存货跌价准备通常基于整体存货风险计提,而非单独针对“在途货品”设定减值标准。

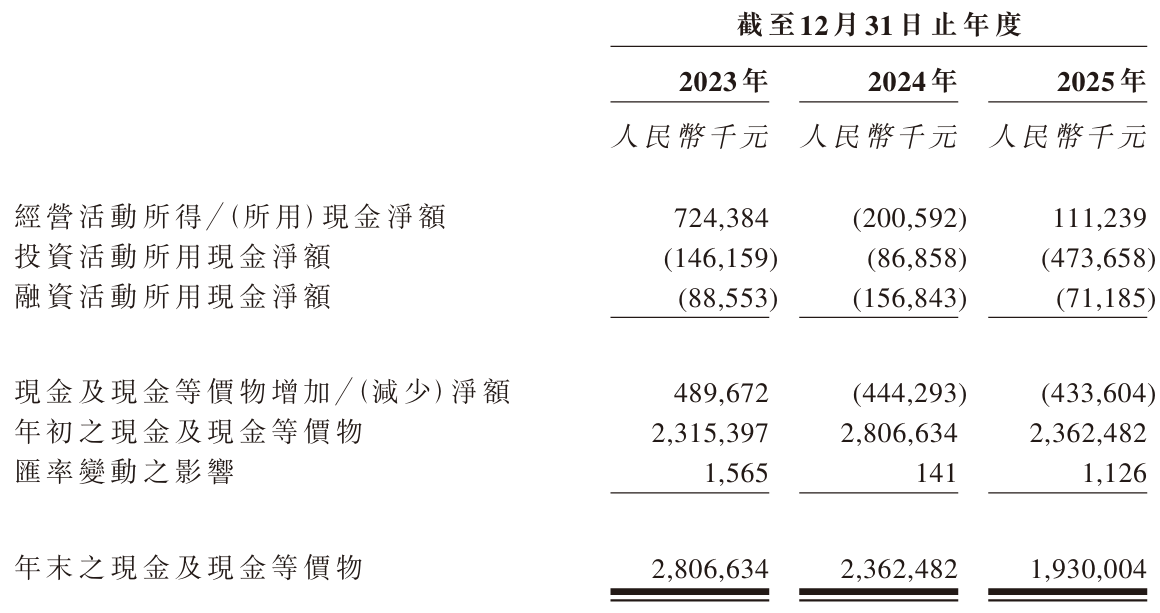

现金储备下降,经营现金流承压

回款效率变化也直接反映在现金端。

2023年末,帝尔激光的现金及现金等价物为28.07亿元,2025年末降至19.30亿元,两年减少8.77亿元。其中,2024年经营活动现金净流出2.01亿元,2025年虽恢复为净流入1.11亿元,但规模仍相对有限。

对于一家仍保持较高盈利能力的龙头设备企业而言,利润与现金流之间的节奏差异,是此次赴港的重要观察点。

值得注意的是,帝尔激光2025年计划派发现金分红1.06亿元,约占当年归母净利润20.5%;公司自上市以来累计现金分红已达5.07亿元。分红本身并无异常,但在资金回收效率下降以及本次港交所IPO资金用于“营运资金补充”的背景下,资本配置优先级自然成为市场讨论重点,也使得公司赴港IPO融资的必要性受到质疑。

因此,2026年中报的关键指标之一,或将是应收账款与经营现金流变化。

第二增长曲线仍处于早期阶段

除了光伏主业,帝尔激光也在积极布局半导体先进封装、新型显示及其他激光精密加工场景。

但从收入贡献看,新业务目前仍十分有限。2024年相关业务收入为0元,2025年实现收入35.4万元,占总收入比例可忽略不计,意味着该业务仍处于研发验证与早期商业化探索阶段,尚未形成规模化收入贡献。

与此同时,公司海外业务近两年也有所回落。2023年至2025年,海外收入占比分别为9.5%、9.5%及3.9%,绝对金额由1.53亿元升至1.91亿元后回落至0.79亿元。

在赴港IPO强调国际化布局的背景下,这组数据同样受到关注。在全球光伏海外扩产节奏变化及贸易环境调整背景下,公司海外业务恢复节奏仍待观察。

换句话说,帝尔激光当前仍主要依赖光伏主业,而资本市场更关注的是:主业之外的第二增长来源何时能够形成稳定收入贡献。

技术优势仍在,但市场开始关注兑现效率

从研发投入看,帝尔激光仍保持较高强度。2023年至2025年,公司研发开支累计约7.6亿元,占累计收入约13.5%。

李志刚及其控制的武汉速能、武汉赛能合计控制公司41.64%投票权,公司控制权稳定。技术积累仍是帝尔激光最重要资产,公司已在BC电池激光微刻蚀、钙钛矿刻膜等领域提前布局,并完成部分设备量产储备。

这也是市场仍愿意给予其较高关注度的重要原因。

但进入新的行业周期后,投资者关注点正在发生变化。帝尔激光当前面临的核心变量,既包括下游光伏产业链阶段性承压带来的回款压力,也包括公司在高市占率基础上如何提升资金周转效率与寻找新增增长来源。

全球80.4%的市场份额证明了帝尔激光的行业位置,但资本市场最终更关注这些份额能否持续转化为订单质量、现金回收效率和新的增长来源。

2026年中报或将成为这次赴港融资逻辑的关键验证节点,但更核心的问题或许不在于短期业绩是否改善,而在于一个更基础的结构性追问:当超过12亿元在途货品持续占据存货主体、应收账款周转天数持续走高,而新增业务极又仍未在第二曲线形成实质贡献时,公司当期利润与未来现金回收之间的错位,究竟是行业周期波动的阶段性结果,还是商业模式本身在收入确认节奏上的系统性延迟?

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

09:06

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

10:05

财中社

09:41

财中社

09:41