中外合资二十余年的国联安,QDII申请为何卡在“国际人才”证明?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

1.8w阅读

2026-04-30 17:58

一家坐拥国际资产管理“顶级配置”的基金公司,却在申请一张海外投资牌照时卡在了材料关。

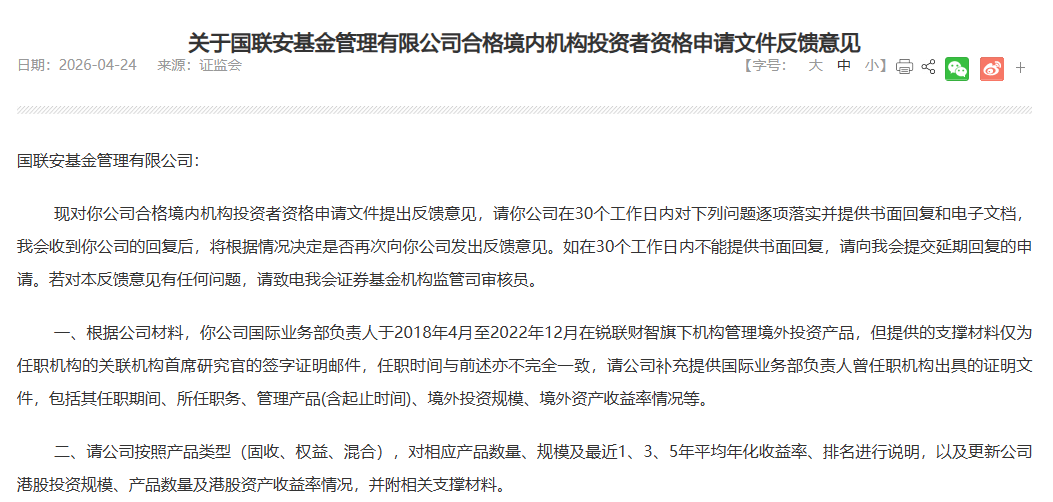

近日,中国证监会发布了《关于国联安基金管理有限公司合格境内机构投资者资格申请文件反馈意见》,这是国联安基金自2025年4月1日提交合格境内机构投资者资格申请以来,首次收到监管的明确反馈,但内容并不乐观,中国证监会表示,公司国际业务部负责人的任职证明材料存疑,公司产品业绩数据支撑材料缺位,要求公司在30个工作日内逐项落实并提供书面回复。

一家由中外集团共同出资设立的合资公募,总经理唐华更是历任中银基金国际业务部总经理和工银瑞信资产管理(国际)总经理,为何在申请QDII牌照时连材料都备不齐?

支撑材料不合规

证监会的反馈意见提到,按照公司提交的材料,国联安基金国际业务部负责人于2018年4月至2022年12月在锐联财智旗下机构管理境外投资产品,但目前提交的支撑材料仅为任职机构关联机构首席研究官的签字证明邮件,任职时间与前述表述亦不完全一致。监管要求公司补充提供该负责人曾任职机构出具的正式证明文件,包括任职期间、所任职务、管理产品的起止时间、境外投资规模、境外资产收益率情况等关键信息。

此外,监管还提出了第二项要求:公司需按照产品类型(固收、权益、混合),对相应产品数量、规模及最近1、3、5年平均年化收益率、行业排名进行说明,并更新港股投资规模、产品数量及港股资产收益率情况,所有数据需附完整支撑材料。

根据《合格境内机构投资者境外证券投资管理试行办法》,基金公司申请QDII资格需满足财务稳健、拥有符合规定的人员、内控完善、三年内未受重大处罚等一系列条件。在人员方面,QDII基金管理人被要求至少配备具备5年以上境外投资经验的中级以上管理人员,以及若干具备3年以上经验的人员。但国联安基金给出的支撑材料,无论是在形式上还是实质内容上都与监管的要求相去甚远。

这也正是市场最大的困惑所在:作为一家外资股东持股49%的合资公募,国联安基金理应在外籍人才和国际业务人才储备方面有天然优势,何至于连一份合规的任职证明都拿不出来?

外资股东战略重心转移

要理解这一问题,就需要回到国联安基金复杂的股权变迁历程。

国联安基金成立于2003年4月,是中国内地第一家获准筹建的中外合资基金管理公司,最初由国泰君安证券与德国安联集团共同发起设立。2017年,国泰君安将所持51%股权转让给太平洋资产管理有限责任公司,公司股权格局一度稳定为太平洋资产持股51%、安联集团持股49%。

但这种稳定并没有持续太久,2023年9月,国泰君安与安联集团签署《股权转让协议》,约定由国泰君安收购安联集团所持有的国联安基金49%的股权,2023年10月,相关材料获证监会接收。

安联集团为何要退出国联安基金?2023年8月,安联基金获证监会核准设立,由安联集团旗下安联投资全资控股,成为国内第九家外商独资公募基金公司,在坐拥全资公募子公司后,安联集团再持有国联安基金49%的股权,既面临同业竞争问题,也失去了战略必要性。

与此同时,截至2026年4月,这笔49%的股权转让仍处于审批阶段,悬而未决,尤其是在国泰君安与海通证券合并后,“一参一控一牌”的规定也为新集团接手国联安基金股权增添了新的变数。

也就是说,安联集团虽然目前名义上仍是国联安基金的第二大股东,但实际早已转移了战略重心,在这样的股权结构下,外方股东继续向国联安基金投入跨境业务资源的动力存在不确定性。

业绩基本面承压

在QDII申请受挫的背后,国联安基金正面临整体经营层面的多重压力。

2025年,在A股市场回暖、公募基金行业整体盈利普遍提升的背景下,国联安基金却交出了利润下滑的成绩单。根据中国太保(601601)2025年年报,国联安基金当年实现营业收入5.14亿元,净利润0.98亿元,同比大幅下滑14.78%。

从业务结构来看,国联安基金规模增长的核心动力并非来自含金量更高的权益类产品,而是货币基金,2025年末,公司管理基金规模为1354.94亿元,相比于2024年末增长了76.89亿元;其中货币基金规模为370.11亿元,相比于2024年末增长了144.7亿元,构成了国联安基金的主要增长。

另外,2025年堪称ETF市场的“黄金之年”,在境内交易所挂牌ETF总规模突破6万亿元,头部公募的ETF规模均实现大幅增长的背景下,国联安基金的ETF规模却出现缩水,从2024年末的327.46亿元降至2025年末的288.59亿元。

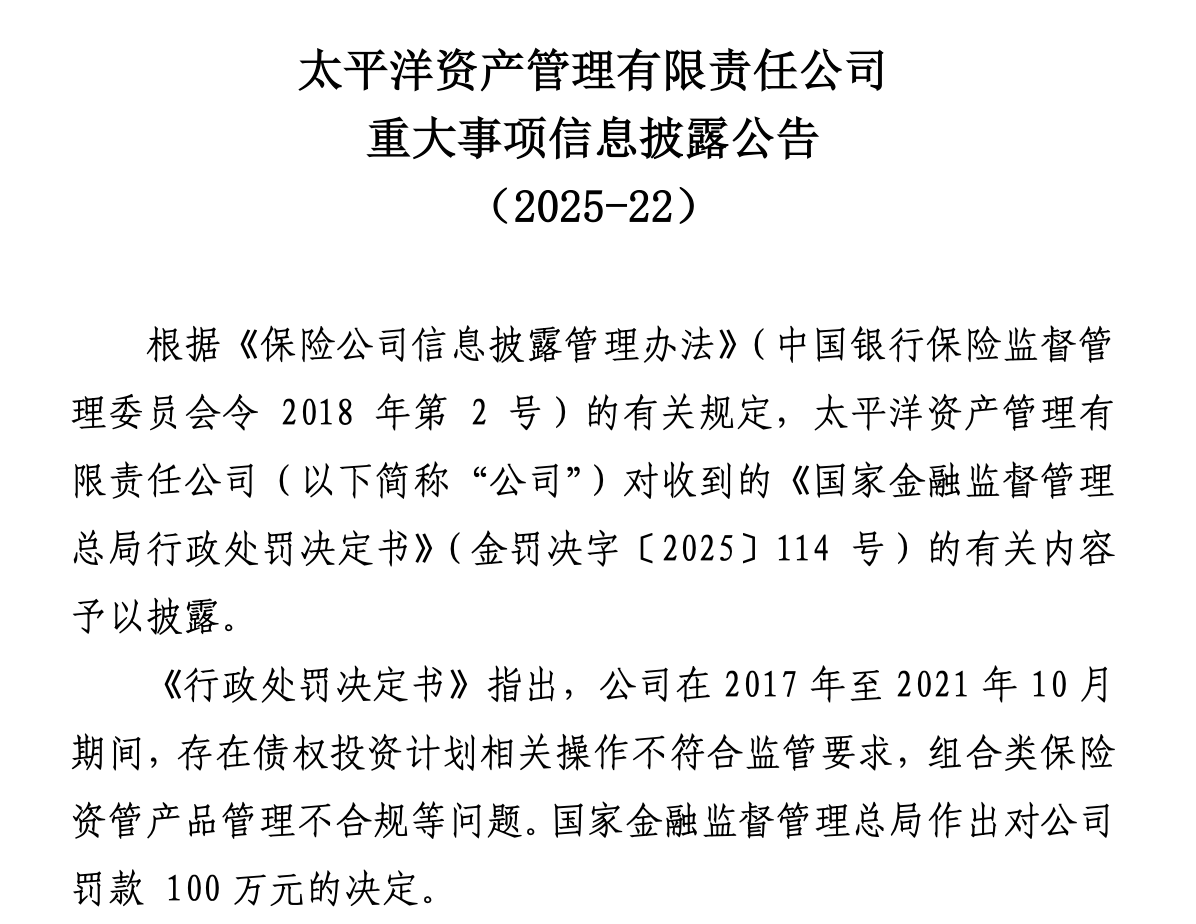

除了经营数据,国联安基金的控股股东太平洋资产还存在内控问题。

2025年9月,国家金融监督管理总局开出罚单,太平洋资产管理有限责任公司因“债权投资计划相关操作不符合监管要求、组合类保险资管产品管理不合规等”被罚款100万元;同时,相关责任人齐伟山、康珊、钱鲲分别被给予警告并罚款10万元、2万元、1万元。虽然不是对国联安基金本身的处罚,但在QDII资格申请的过程中,监管是否会穿透至控股股东层面的合规状况进行评估,仍是值得考虑的问题。

QDII“窗口期”正在收紧

之所以选择在此时冲刺QDII牌照,国联安基金有着清晰的战略规划。截至2026年4月,全市场QDII基金规模已达9980亿元,逼近万亿大关,在投资者全球资产配置需求持续升温的背景下,QDII业务已成为公募基金新的增长极。

但是这个窗口不会一直敞开,从审批节奏来看,QDII资格发放明显趋紧。2022年至2023年上半年,共有7家机构获批QDII资格;但此后的一年半时间里,仅睿远基金一家获批,到2025年3月,仍有9家公募在排队等待QDII业务资格。审批节奏的收紧与市场持续扩容之间的张力,意味着越晚获批,越难抢占先机。

更关键的是,即使拿到了QDII资格,距离真正发行产品还有漫长的路要走。QDII资格由证监会审批,QDII额度则由外汇局分配,很多公募虽然拿到了QDII额度,但并没有成功发行产品。对于国联安基金而言,如果没有拿到QDII资格,后续的额度申请、产品发行、跨境运营等一系列步骤都无从谈起。

回到这次的反馈意见,证监会给出的30个工作日整改期限正在倒计时,对国联安基金来说,补齐这份材料的意义远不止于一项监管要求的满足,它关乎这家国内首家中外合资基金公司,能否在成立22年后,真正拿到一张通往全球资本市场的通行证。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

1小时前

财中社

1小时前