锂电行业新周期已至:储能爆发驱动需求重构,供需修复开启盈利拐点

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

武岩

2.4w阅读

2026-03-30 18:16

在全球能源转型与“双碳”目标持续推进的背景下,锂电产业正在告别过去依赖规模扩张的粗放增长模式,逐步迈入以技术驱动、供需优化和盈利修复为核心特征的新一轮周期。

如果将视角拉回到新能源主线,当前真正进入景气上行周期的是锂电行业。慧博智能投研发布的深度报告显示,在全球能源转型与“双碳”目标持续推进的背景下,锂电产业正在告别过去依赖规模扩张的粗放增长模式,逐步迈入以技术驱动、供需优化和盈利修复为核心特征的新一轮周期。

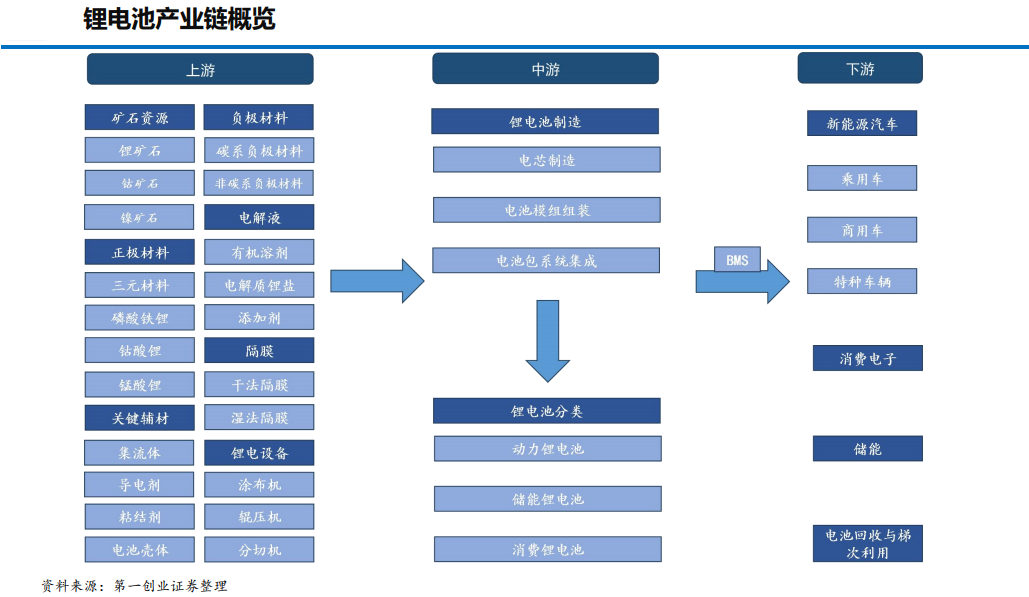

从产业本质来看,锂电池是通过电化学反应实现能量转换的核心载体,其结构由正极、负极、电解液与隔膜构成,是新能源体系中最基础、也是最关键的环节之一。过去十余年,锂电行业经历了从消费电子到新能源汽车,再到储能领域的多轮扩张,如今正进入“多场景并行+技术多路径竞争”的新阶段。

复盘历史周期可以发现,锂电行业具有明显的强周期属性。2020-2021年,在政策刺激与新能源汽车渗透率快速提升的背景下,动力电池需求爆发,产业链量价齐升,上游资源紧张、材料价格上涨、企业盈利能力显著增强,行业指数实现大幅上涨。但随后随着产能集中释放,上游供需关系逆转,行业进入“以量换价”的调整阶段,盈利能力明显承压。

而当前这一轮周期,则呈现出更加健康的结构特征。一方面,需求端不再单一依赖新能源汽车,而是形成“动力+储能”双轮驱动的新格局;另一方面,供给端扩产节奏趋于理性,行业集中度持续提升,供需关系逐步修复,价格体系趋于稳定。

从需求端来看,动力电池仍然是行业增长的基础。2025年我国新能源汽车销量达到1649万辆,同比增长超过28%,渗透率接近50%,电动化趋势已从“政策驱动”转向“市场驱动”。更为关键的是,单车带电量持续提升,从过去约50kWh提升至接近70kWh,这意味着即便销量增速边际放缓,电池需求仍具备较强的内生增长动力。

与此同时,海外市场与细分场景正在提供新的边际增量。欧洲市场在政策刺激下重新进入增长区间,而东南亚、拉美等新兴市场成为中国新能源汽车出口的重要方向,渗透率仍处于快速提升阶段。另一方面,新能源重卡经济性持续改善,叠加政策支持与基础设施完善,销量实现爆发式增长,成为动力电池需求中不可忽视的重要变量。

但真正改变行业增长斜率的,是储能电池的爆发。

在全球能源结构转型的大背景下,可再生能源装机规模持续提升,而储能作为电网调节与能源平衡的关键环节,其重要性不断上升。2025年全球储能电池出货量同比增长超过70%,显著高于整体锂电行业增速,占比持续提升,正在成为行业第二增长曲线中的核心驱动力。

国内市场方面,随着强制配储政策退出,行业逐步从“政策驱动”转向“市场化驱动”,容量电价机制的建立显著提升了储能项目的盈利能力;海外市场则呈现多点爆发态势,美国数据中心用电需求增长、欧洲能源转型推进、中东与澳洲政策支持力度加大,共同推动全球储能需求持续高景气。

从更长期视角来看,数据中心、电力系统升级以及AI算力需求增长,都将进一步放大储能需求的确定性。储能正在从“可选配置”转变为“刚性需求”,行业空间有望持续打开。

供给端的变化同样值得关注。经历前期无序扩产后,行业进入理性扩产阶段,叠加需求超预期增长,产能利用率明显回升,材料环节开始出现盈利修复迹象。碳酸锂等关键资源价格回升,也从侧面验证了供需关系的改善,行业正逐步走出底部区间。

从竞争格局来看,中国企业的全球优势正在进一步强化。动力电池领域,头部企业市场份额持续提升,中国厂商在全球市场中占据主导地位;储能领域集中度更高,中国企业在全球出货中的占比持续提升,产业链协同优势显著。这种“规模+制造+供应链”的综合能力,使中国在全球锂电产业中形成了较强壁垒。

展望未来,行业增长逻辑将更加清晰:动力电池提供稳定基盘,储能电池贡献核心弹性,而技术进步决定长期空间。

在技术层面,磷酸铁锂与三元路线的竞争仍将持续,但方向逐步趋同,即在安全性、能量密度与成本之间寻找平衡。同时,固态电池等新技术正在加速推进产业化,一旦实现规模应用,有望对现有技术体系形成重构,带来新一轮产业升级。

从行业空间来看,根据相关机构预测,到2030年全球锂电池出货量有望突破6000GWh,未来几年仍将保持较高增速。其中,储能电池占比将持续提升,成为驱动行业增长的核心变量。

整体来看,锂电行业正在从“高波动周期股”逐步转向“中长期成长赛道”。供需关系改善、盈利能力修复与技术进步三大主线正在形成共振,行业正处于新一轮上行周期的起点。对于投资而言,具备技术优势、成本控制能力与全球化布局的龙头企业,有望在这一轮周期中持续受益。

【注】更多研报请上慧博智能策略终端PC版或慧博投资分析APP

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

21:06

财中社

21:06

财中社

21:06

财中社

21:04

财中社

21:03

最新文章推荐

财中社

21:01

财中社

21:01

财中社

21:01

财中社

21:01

财中社

21:01