再闯IPO:长城精工的“旧疾新伤”

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

石伟

2.0w阅读

2026-07-17 14:15

二进宫换板块换保荐:营收三年增两成、归母净利连跌两年,营收翻倍的汽车轴承毛利率一年从35.66%崩到11.44%,两家海外子公司2025年吞掉近1900万利润。

苏州长城精工科技股份有限公司(下称“长城精工”)是国内超精密轴承领域的隐形冠军,中高档机床主轴轴承销售额在国内企业里排第一,超精密轴承产值也排第一,市场地位足够坚实。

6月30日,公司发布创业板IPO招股书申报稿,拟募集资金8.09亿元,用于4个项目及补充流动资金(1亿元)。《财中社》注意到,这已经是长城精工的第二次IPO了,上一次公司被32个问题密集问询后选择撤单。

先分红再募资补流仍在,营增利降特征显著

2023年4月2日,长城精工的主板IPO申请被上交所受理,保荐机构是国金证券(600109),拟融资9.58亿元(含补充流动资金2亿元),当月26日被第一次问询并于8月17日回复,问询涉及21个大问题,其中最后一个问题(21.11)罕见提到了关于媒体的质疑,交易所“请保荐机构自查与发行人本次公开发行相关的媒体质疑情况,并就相关媒体质疑核查并发表意见”,但回复之后,长城精工没有等来第二轮问询,更未迎来上会审核,而是于8个月之后撤回申请,首次申报正式折戟。

外界把这次终止的账,很大程度算在了分红头上。长城精工前次申报期(2019-2021年及2022年前三季度)累计分红2.4亿元,占同期报告期净利润2.99亿元的八成,被贴上“清仓式分红”的标签,交易所在问询时也使用了“大额现金分红”的措辞。若按实际控制人朱克明彼时约62%的持股比例估算,流向他个人的分红约在1.49亿元一线。一家把利润大比例分给股东、转头又要向公众募资的公司,甚至要用募集资金补充流动资金,监管的疑虑不难理解。

一家把利润分走大半的公司,凭什么两年后又站在了发审门口?

本次申报IPO,公司报告期(2023-2025年)只做了两次现金分红——2024年7月派1050万元、2025年7月派1617万元,合计2667万元,占报告期累计净利润约8.8%,远在监管关注的红线之下。前次那套“先分光再募资”的打法,这一次被主动收了起来,但不变的是仍存在先分红再募资补流的操作,只不过补充流动资金一项从2亿元砍到1亿元。

公司还换了赛道,申报板块从沪市主板改到深市创业板,保荐机构从国金证券换成中信建投证券(601066),募资规模也从前次的9.58亿元降到本次的8.09亿元。

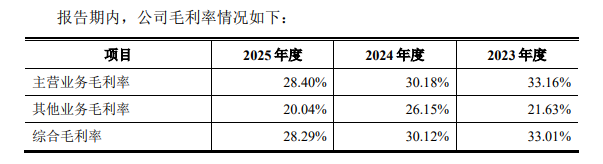

问题是,账本上的病根换了地方。报告期内营业收入从7.22亿元、7.79亿元一路走到8.72亿元,三年增了近两成(2024年同比增7.97%、2025年同比增11.90%);可归属于母公司的净利润却是1.09亿元、1.04亿元、0.98亿元,2024年同比降3.83%、2025年同比降5.89%,连跌两年。综合毛利率同步两连降,从33.01%到30.12%再到28.29%,主营业务毛利率则是33.16%、30.18%、28.40%。

前次是“分得太狠”,这次是“赚得没劲”——分红克制了,盈利质量却在滑坡。

公司的流动性在2025年突然降级,报告期,公长城精工的流动比率分别为2.13倍、2.13倍和1.79倍,在前两年高于可比公司均值的情况下,2025年突然大幅下滑至均值2.04倍之下;速动比率也存在同样的情况,公司分别为1.59倍、1.61倍和1.32倍,而可比公司均值分别为1.47倍、1.23倍和1.59倍。但是,招股书申报稿却坚称“发行人流动比率、速动比率与同行业公司平均值接近”,完全无视自身在同行向好背景下的纵向恶化。

营收在涨、利润在跌,被抽走的那部分毛利,到底渗到了哪里?

翻倍的生意,崩塌的毛利

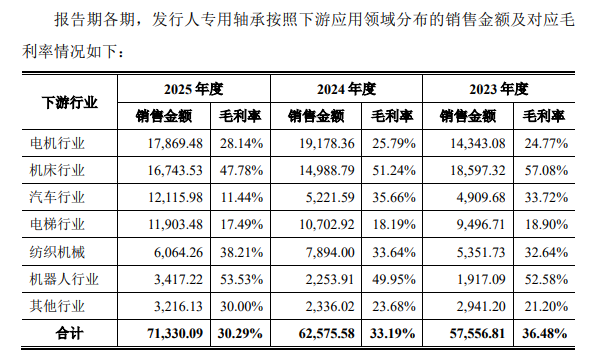

渗漏最狠的地方,恰恰是长城精工最想拿来讲成长故事的汽车轴承。汽车行业收入2023年是4910万元、2024年5222万元,到2025年跳到12116万元,同比翻倍有余。放在招股书里,这是一条漂亮的第二增长曲线。

可把毛利率叠上去看,故事立刻变味:汽车行业产品的毛利率2023年33.72%、2024年35.66%,2025年直接跌到11.44%,一年崩掉24个百分点,招股书申报稿把原因归给“境外关税+泰国新增产能”。这就是一桩典型的反常组合——同一门生意,收入翻倍的同一年,单位盈利被腰斩。规模上去了,赚的钱反而更薄,这不是靠量补价能圆回来的账。

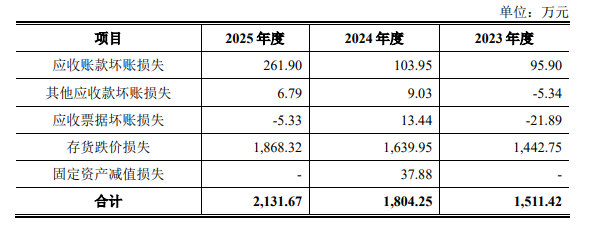

毛利被压到这个程度,代价直接堆在了资产负债表上。2025年末,公司应收账款账面价值2.63亿元,较报告期初增长28.6%;存货2.91亿元,较期初增长34.6%,两者是资产端增长最猛的两个科目。应收占各期末流动资产约23.57%、存货占26.09%,两项合计已占到流动资产的一半左右。为这些卖不动、收不回的部分,公司2025年计提了1868万元存货跌价准备、262万元坏账损失。生意越做越大,占用的钱越来越多。横向对比来看,长城精工的存货周转也较慢:报告期,公司的存货周转率分别为2.11次、2.21次和2.16次,略低于可比公司的均值2.78次、2.85次和2.90次。

境内外的分部差异,招股书申报稿没有单独披露境内外毛利率,只给了收入——2025年境内65118万元、境外21012万元。结合两家海外子公司的亏损可以推断,海外基地起步期的毛利率明显拖低了合并数。

一款产品的毛利被腰斩式压低,究竟是抢市场的主动让利,还是海外产能空转后的被动买单?

两个还在烧钱的海外壳,一个占营收1/4的客户

答案藏在两家刚设立就亏损的海外子公司里。长城泰国(GW精密制造有限公司)2024年4月才设立,2025年净利润-648万元;长城北美(长城轴承北美有限公司)2025年6月刚设立,同年录得亏损1255万元。一个成立不满两年、一个成立才半年,两家合计吞掉合并利润1903万元。这是时间轴上的一处刺眼错位:北美子公司2025年年中才挂牌,当年的报表里就已经是千万级的窟窿。

海外这张网还在铺。除泰国、北美外,公司在德国有长城欧洲(持股95.09%)和长城管理(100%)、在新加坡有长城新加坡(100%)作为境外投资控股主体,境内则有西爱斯西、长德机械、长德精密、德承精工等实体。招股书里也确有“国内与泰国两大生产基地、中国与德国两大研发中心、新加坡投资中心”的对外架构表述。铺得越开,早期折旧、开办费、物流仓储的消耗就越难在短期内收住。

这些还在烧钱的海外基地,下一程要靠募资继续输血。本次拟投入的8.09亿元募集资金分五个项目:机器人、新能源汽车等领域关键轴承产能建设项目2.82亿元,工业母机、半导体行业用精密轴承扩建及智能化升级项目1.83亿元,具身机器人、高端医疗等新兴领域高性能轴承研发中心1.6亿元,补充流动资金1亿元,工业装备轴承智能化改造项目8400万元。募资一头扩产能,另一头填营运资金缺口。

客户方面,公司同样存在风险。2025年,公司第一大客户铁姆肯集团贡献销售额21745万元,占营业收入24.93%——一家客户就占走近四分之一的收入,是2-4名客户占比的两倍以上:吉凯恩5059万元(5.80%)、斯凯孚2455万元(2.82%)、苏州通润驱动1302万元(1.49%)、第五名SUZUE CORPORATION是1287万元(1.48%)。前五大客户合计占比36.52%,撇开铁姆肯,剩下的盘子相当分散。这是数字对照下最直白的脆弱——公司的成长叙事里,有近四分之一系在了一根绳上。

海外基地要靠募资继续输血、单一大客户又攥着近四分之一的营收,这样的盈利底盘,经得起交易所问询的穿透吗?

递表前三个月才拆掉的特殊权利

如果说前述是经营账上的失血,则股权方面的问题也不小。2025年8月25日,自然人股东徐慧以25.20元/股,把124.4893万股转让给苏州工业园区元禾新烁——这笔交易发生在公司递表前的12个月内,构成典型的突击入股。

真正值得盯的是这笔入股附带的特殊权利。元禾新烁的特殊权利条款,是通过《补充协议二》直到2026年3月31日才终止的,而公司在2026年6月30日就递交了申报稿——从拆掉特殊权利到正式递表,中间只隔了约三个月。往前追一层,2022年8月公司还引入过国家制造业基金、通用技术高端装备产业基金和常熟发展投资三家战投,合计出资1.8亿元、增资价格21.92元/股,那一轮的对赌条款早在2023年6月已不可撤销终止。两轮特殊权利,一轮早清、一轮压着递表节点才清,时间差本身就是审核会追问的口实。

一道赶在递表前拆除的特殊权利,是彻底清理,还是留了随时“复活”的伏笔?

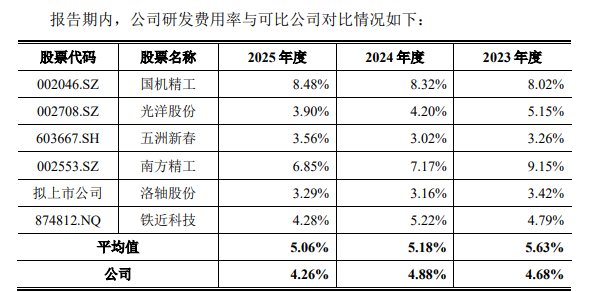

公司还存在明显的“重销售轻研发”特征。报告期,公司的销售费用率分别为3.59%、3.93%和4.37%,而可比公司均值分别为2.57%、2.98%和2.93%,低于公司1个百分点左右;公司研发费用率分别为4.68%、4.88%和4.26%,可比公司均值分别为5.63%、5.18%和5.06%,都明显高于长城精工。

拆权、压分红、换板块,长城精工几乎补齐了前次所有明面漏洞——但补不上的是利润本身在缩水。

横向比,公司并不差。招股书申报稿列出了国机精工、南方精工、洛轴股份、五洲新春、光洋股份、铁近科技等可比公司,2025年可比公司毛利率均值27%,而发行人28.29%仍高于同业均值。账面也干净——公司不存在历史高溢价并购形成的商誉,该科目期末余额为零,没有商誉暴雷的风险;报告期内除2024年8月一笔常熟海关4500元行政处罚(擅自转让保税轴承钢边角料2800元、外发加工未备案1700元,已了结)外,没有重大诉讼、仲裁或其他处罚。技术底子更硬,截至报告期末拥有专利79项(其中发明专利27项),主持或参与制定32项国家或行业标准,专用轴承占主营业务收入的比重稳定在80%以上。至于海外亏损,公司的说法是“战略性前期投入”,产能爬坡本就要时间。

问题在于,高于同业均值不等于自身没在恶化:综合毛利率三年掉了近5个百分点、归母净利连跌两年,这是纵向的事实。所谓“战略性投入”,至今仍是负盈利,而汽车轴承毛利率的崩塌又与海外产能扩张高度重合,很难简单归为“长线布局的正常代价”。至于分红克制,恰恰说明公司清楚前次的堵点在哪,是在为二次申报主动降风险。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

13:08

财中社

11:00

财中社

09:39

财中社

08:59