35亿美元估值光环褪去:大搜车美股大跌背后的科技叙事落差

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

2.4w阅读

2026-07-17 09:39

大搜车美股上市后股价较发行价下跌超69%。90%市场覆盖背后,AI叙事、盈利能力与现金流表现正接受资本市场重新审视。

曾坐拥35亿美元估值光环的大搜车(DSC),在美股上市后股价即遭遇大幅下挫。

当“AI基建”的科技叙事与低毛利的线下交易服务、历史业务调整留下的合规审视交织,市场正在重新评估这家二手车独角兽的商业模式。

华丽叙事与二级市场反馈的落差

对于大搜车创始人兼董事长姚军红以及身后的众多投资机构而言,历经多年等待迎来的上市钟声,并未带来预期的资本盛宴。

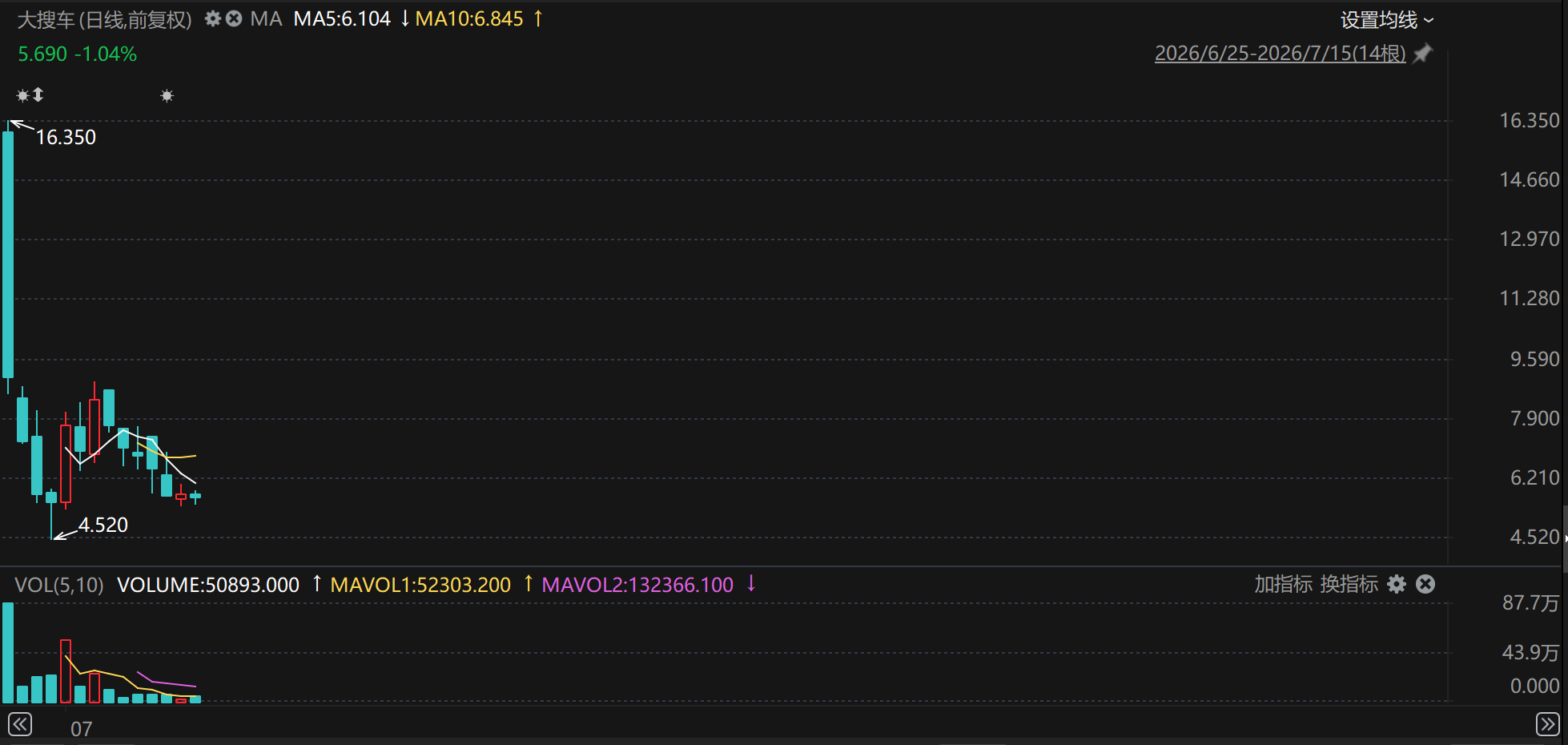

大搜车在本次美股IPO中的发行价定为17美元,然而开盘后股价遭遇重创。从上市首日的盘面表现来看,股价冲高后随即快速下探,首日跌幅达46.71%。截至2026年7月16日收盘(以下股价与市值数据均截至该日期),其股价已滑落至5.27美元,较发行价跌幅累计69%,最新市值仅有2.64亿美元。

Choice数据显示,大搜车近期股价在低位持续震荡,并未出现短期异常波动后的强力回弹,这表明二级市场正处于IPO定价后的重新寻找估值锚阶段。

大搜车日K线(来源:Choice数据)

这一股价表现直接导致其市场估值出现大幅缩水。

在2018年完成F轮融资时,大搜车的估值曾一度达到35亿美元的高峰。而目前2.64亿美元的市值,意味着其公开市场估值较2018年融资高峰下降超过9成。更为引人注目的是,在本次IPO发行5100万美元募资总额中约有六成的发行股份是由老股东蚂蚁集团认购,真正来自公开市场投资者的新增资金规模非常有限。

这场资本大考背后,是陪伴公司近十年的早期支持者所面临的退出回报检验。

自2018年完成最后一轮公开融资后,大搜车在长达八年的时间里未有大额外部新资金注入。在此期间,美股市场对汽车中概股的估值体系已经发生了深刻的重塑。当大搜车拿着2018年繁荣期确立的估值预期去迎击当前的二级市场定价时,巨大的重定价压力不仅让五源资本、春华资本、华平投资等一众高位入场的机构面临退出回报的严苛考量,也让市场对其底层盈利模型的可持续性产生了一系列核心质疑。

“高度集中”与“难变现”的数字化悖论

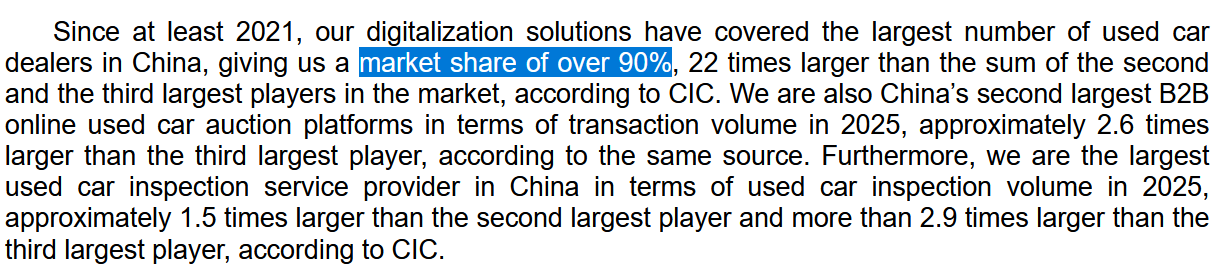

在招股书中,大搜车为其业务版图绘制了一幅在行业内具有极强覆盖力的画面。

灼识咨询的数据显示,大搜车的数字化解决方案覆盖了中国庞大的二手车商群体,在全国二手车经销商操作系统市场中,其市场份额超过了90%。大搜车甚至在招股书中强调,这一份额比市场第二名和第三名总和的22倍还要大。

这种高度集中的市场覆盖在客户黏性数据上得到了印证。截至2025年12月,在中国汽车流通协会排名的百强二手车经销商中,有66家连续使用其“大风车”系统超过五年,93家使用超过两年。

然而,如此高的行业渗透率,却未能转化为对等的财务回报。

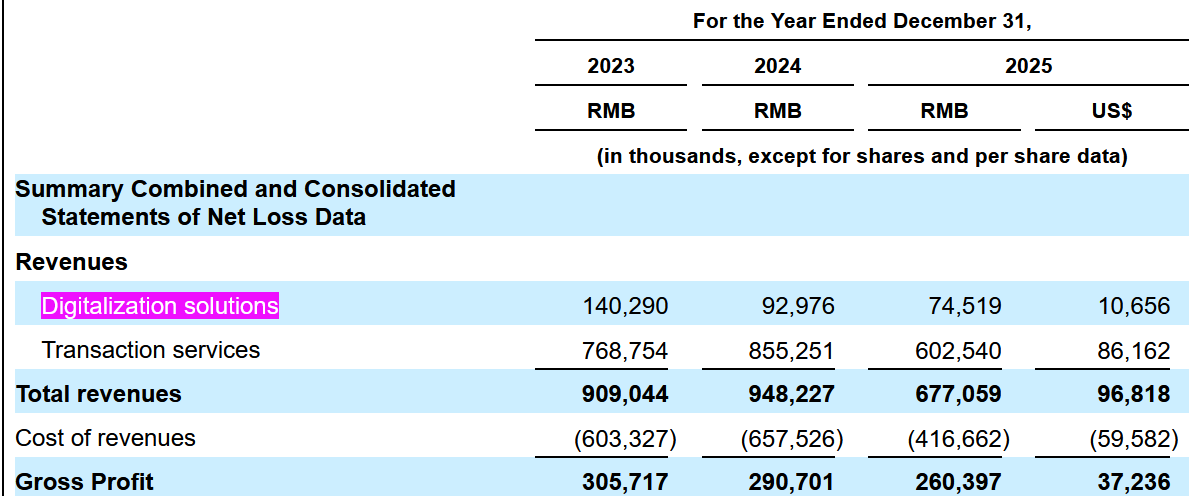

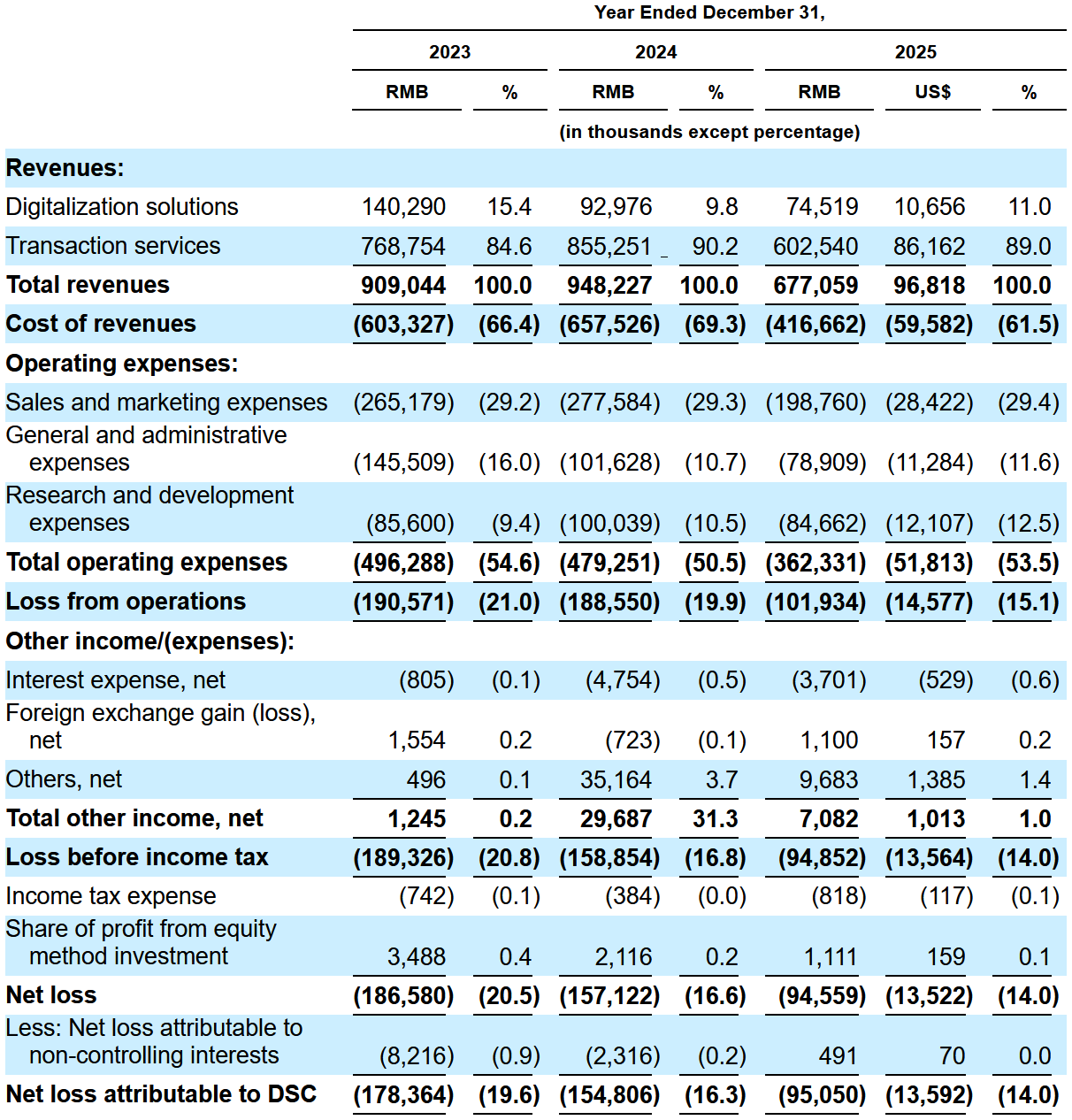

招股书数据显示,作为其科技外衣核心的“数字化解决方案”板块收入,近年来呈现出连续下滑的态势。该板块收入从2023年的1.40亿元大幅缩水至2024年的9298万元,到了2025年更是仅剩7452万元,在两年内出现明显倒退。2025年,数字化解决方案收入在公司总营收中的占比仅剩约15%。

高覆盖率无法转化为高客单价,根源在于下游车商极其脆弱的生存现状。

当前,国内二手车经销商的亏损比例已攀升至73.6%,单笔交易的平均利润仅剩约1500元。对大搜车而言,车商既是数字化工具的付费客户,也是交易服务的业务来源。当下游经营主体利润空间收窄时,其首先压缩的往往是非核心的服务支出。在自身生存空间受到严重挤压的背景下,中小车商对这类数字化工具的付费意愿和付费能力都十分有限。

这种产业链的寒冬直接传导至大搜车的收入结构上。由于软件变现受阻,大搜车不得不依赖另外85%的收入来源——毛利率偏低的交易服务。本质上,公司依然在赚取检测、物流等繁重的线下服务收益,这也导致其整体毛利润从2023年的3.06亿元持续滑落至2025年的2.60亿元。

被研发数据拷问的“AI基建”故事

为了在美股市场获得更高的市销率估值,大搜车在招股书中讲述了一个富有科技感的故事,将自身定位为“中国二手车AI应用基建第一股”。

公司强调已将AI应用深度嵌入到旗舰产品“大风车”系统中,试图以此重塑二手车产业链。然而,这一极具前瞻性的科技叙事,在公司的研发投入账单面前显得有些底气不足。

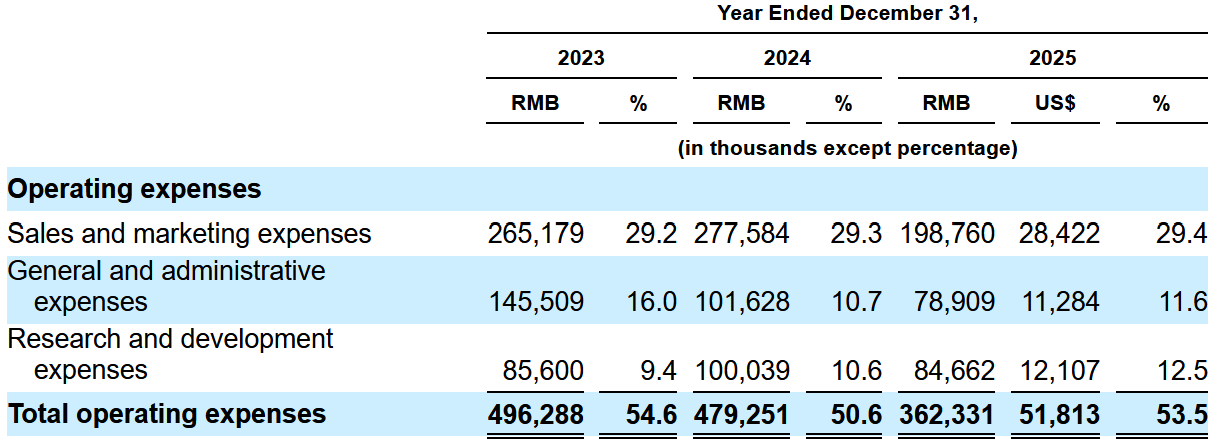

招股书数据显示,2023年至2025年,大搜车的研发费用分别为8560万元、1亿元和8466万元。2025年的研发投入不仅没有增加,反而低于2023年的水平。与市场通常认可的技术型SaaS企业较高研发投入特征相比,大搜车的研发投入规模仍显有限。核心科技指标与财务数据的不匹配,让市场自然重新评估其科技成色。

在技术研发投入受限的同时,AI技术在二手车这一非标领域的商业化落地也面临着极大的客观限制。

二手车市场具有极强的“一车一况”属性。虽然AI在常规车型的定价和外观车况识别上已经相对成熟,但在面对泡水、暗病、调表等隐蔽车况时,其精准度依然存在硬伤,对老旧车辆和改装车的判断误差更大。行业内普遍认为,常规车型的AI辅助决策仍需要持续优化,而覆盖复杂车况的自动化决策能力仍面临较长研发周期。

在这种技术壁垒尚未完全转化为护城河的阶段,用高溢价的科技叙事去承载一个高度依赖线下、盈利微薄的业务,显然难以维持二级市场投资者的信心。

业务换挡阵痛下的资金平衡术

如果说科技叙事的落差影响了估值的想象空间,那么基本面数据则直接拉低了资产定价的下限。

大搜车的招股书彻底向市场亮出了其财务底牌。2023年至2025年,大搜车的总收入分别为9.09亿元、9.48亿元和6.77亿元,其中2025年总收入同比大幅下降了28.6%。虽然公司解释称,这主要是由于2024年底主动剥离了B2B金融产品转介服务所致,但这一举措在客观上造成了业务收缩的财务呈现,也暴露出在失去金融业务支撑后,其主营业务增长乏力的现实。

与收入波动相对应的是,大搜车正处于长期的合并净亏损状态中,过去三年公司的合并净亏损分别为1.87亿元、1.57亿元和9456万元。

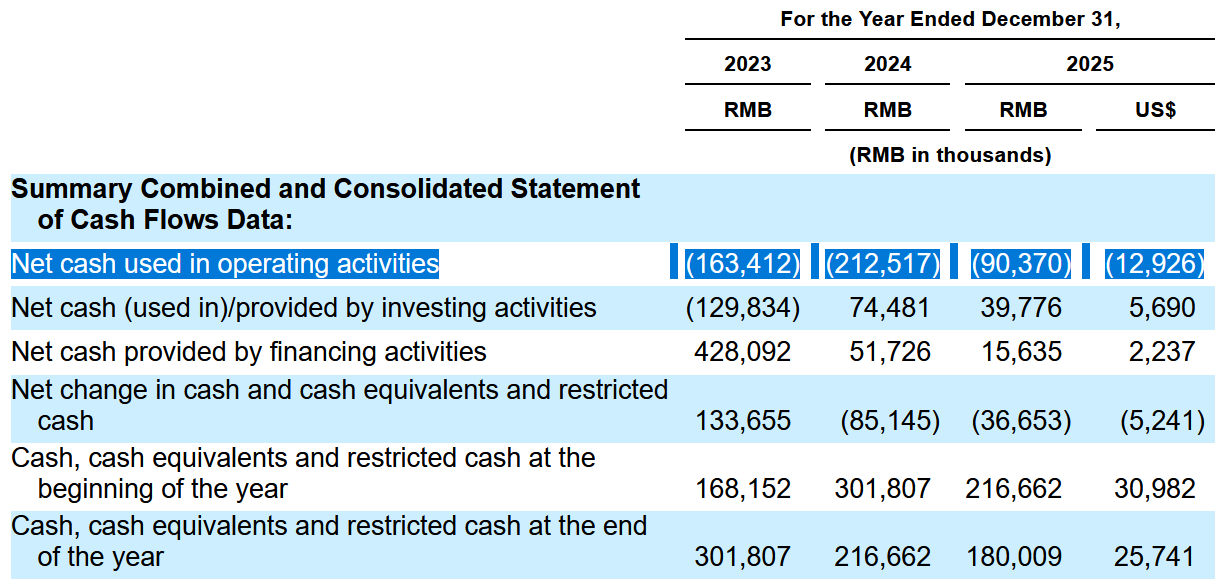

更为严峻的考验来自于资金链的紧平衡。大搜车的经营性现金流已连续三年处于净流出状态,2023年至2025年经营性现金流分别净流出1.63亿元、2.13亿元和9037万元。

持续的现金流失正在侵蚀公司的账面老本,其年末持有的现金、现金等价物及受限制现金已从2023年底的3.02亿元缩水至2025年底的1.80亿元,缩水幅度达40.3%。

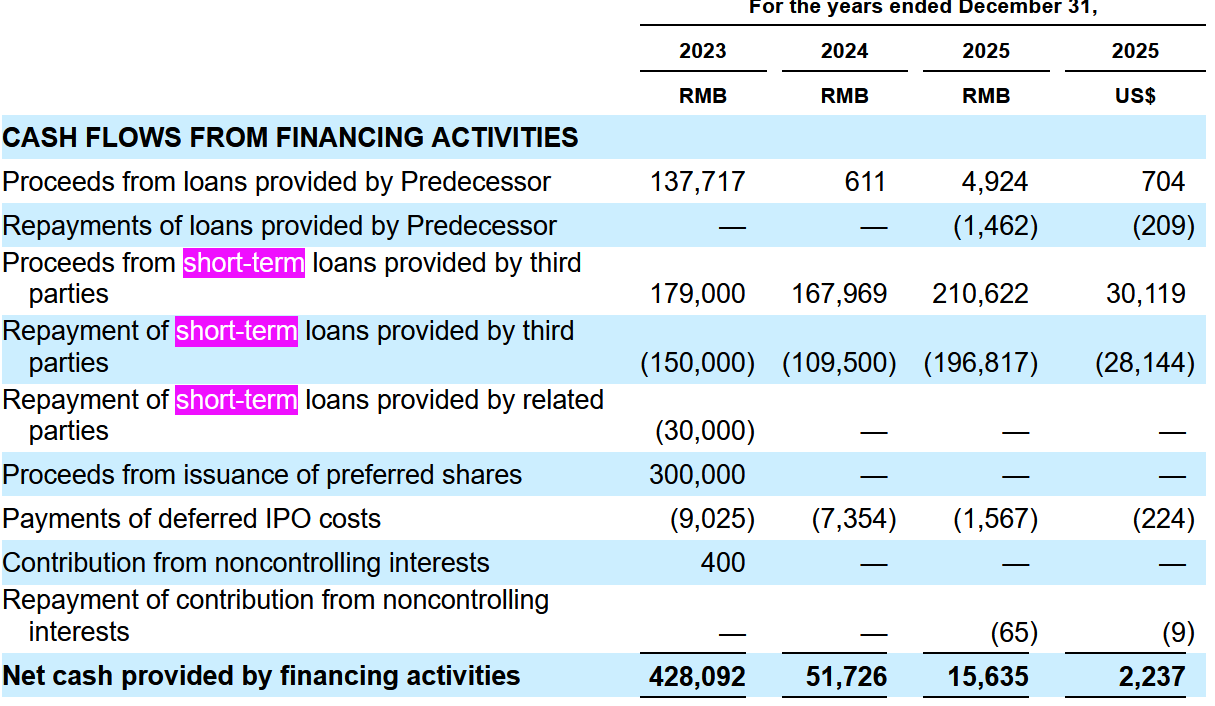

为了维持正常运转,大搜车不得不高度依赖短期借款来周转资金。2025年,公司借入第三方短期贷款2.11亿元,同时偿还了1.97亿元。这种“借新还旧”的紧平衡模式对外部环境极其敏感,一旦合作的持牌金融机构因“核心风控不得外包”等硬性合规要求收紧准入,大搜车的资金融通与流量入口合作模式将面临系统性重塑。

历史包袱与行业变局的双重挤压

在试图通过资金和业务转型实现“软着陆”的过程中,大搜车还需要面对历史遗留的合规与声誉问题。

在二手车金融领域,大搜车曾凭借2016年推出的“弹个车”平台快速起量。然而,“一成首付,先租后买”的融资租赁模式,因早期销售宣传话术模糊了租赁与信贷的界限,在下沉市场引发了长期的消费者维权风波与纠纷。

尽管大搜车已于2022年9月完成了重组,彻底剥离了C端汽车融资租赁业务,试图以此扫清上市障碍,但这段历史形成的社会印记并未完全消散。中国裁判文书网上涉及该平台的司法文书依然不胜枚举,截至2026年5月29日,在网络投诉平台上关于该平台的累计投诉也依旧维持在3000条以上(参见《财中社》此前文章《35亿美元估值之后:大搜车赴美备案背后的重定价压力》)。在美国证券交易委员会的严格审视下,这些历史诉讼的解决进展以及可能存在的或有负债,依然需要给出清晰的边界界定。

与此同时,外部行业格局的变迁,也在进一步压缩大搜车的腾挪空间。

随着新能源汽车渗透率的爆发,各大新能源车企普遍推行官方直营渠道和闭环置换生态,这在无形中改变了传统二手车商获取部分优质车源的方式。在这场存量博弈中,传统电商巨头与车企自建体系正在两头挤压第三方服务商的生存空间。

对于刚刚跨过美股门槛的大搜车而言,通过上市获得资本窗口只是第一步。市场最终需要判断的,是大搜车能否证明自身已经完成从交易服务平台向数字化基础设施公司的转型,而这一判断最终仍将落实到收入结构、盈利能力和现金流表现之中。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

08:46

财中社

08:43

财中社

08:43

财中社

08:43