六年IPO长跑猝止:康刻尔梦断北交所,国金证券投行再遭打击

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

1.2w阅读

2026-05-27 09:37

2026年5月22日,一则公告为重庆康刻尔制药与国金证券之间长达6年的上市辅导“长跑”画上了句号。

据康刻尔在新三板发布的公告,因公司战略发展调整,经公司研究决定并与国金证券(600109)友好协商,双方于2026年5月21日签署了《终止辅导协议》,国金证券于同日向重庆证监局报送了终止辅导备案的申请材料,重庆证监局当日确认终止辅导。

然而,在这起看似寻常的辅导关系终止背后,是康刻尔近三年持续恶化的财务数据和国金证券投行业务的监管风暴。

从创业板到北交所

这两家公司的故事要从2020年说起。

彼时,北交所尚未诞生,康刻尔瞄准的是创业板,2020年10月26日,康刻尔与国金证券签署辅导协议,4天后便在重庆证监局完成辅导备案登记。那一年,康刻尔还是一家营收稳中有升的制药企业,2021年实现营收1.54亿元,净利润1992万元;国金证券的投行业务也正意气风发,以“投行驱动”战略在业内独树一帜。

2022年6月,康刻尔在国金证券的建议下完成上市板块切换,将目标从创业板调整为北交所,辅导机构依然为国金证券,这一选择的考量在于,北交所更贴合康刻尔作为区域性制药企业的体量和定位。2023年8月,康刻尔顺利挂牌新三板,正式站上了北交所IPO的起跑线。

然而,接下来发生的事情完全超出了市场的预期。

康刻尔业绩“三连降”

2023年到2025年间,康刻尔经历了显著的业绩下行。

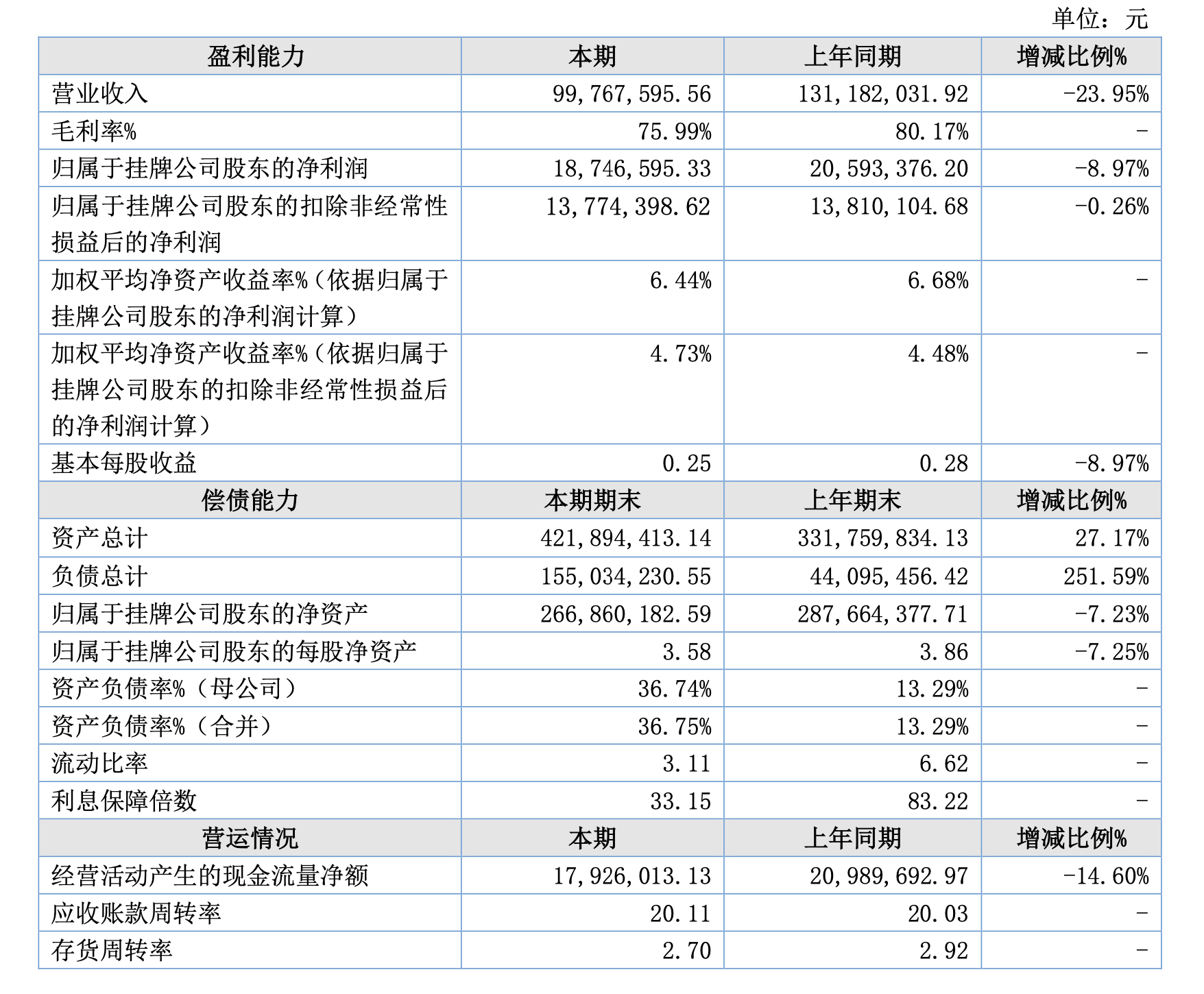

公司2023年实现营业收入1.74亿元,2024年降至1.31亿元,2025年进一步滑落至9977万元,三年累计缩水约43%。归母净利润的跌幅更为触目:从2023年的3592万元跌至2024年的2059万元,降幅达42.66%,2025年继续降至1875万元。按照北交所的定位与审核标准,盈利能力持续下滑的企业很难通过审核。

毛利率的持续走低同样揭示了康刻尔商业模式的压力,从2023年的84.97%到2024年的80.17%,再到2025年的75.99%,三年间下跌近9个百分点。公司核心产品为降糖类药品盐酸二甲双胍缓释片(Ⅱ)和格列美脲片,这两款产品合计收入占比过高,而格列美脲片作为集采中标品种,在“以价换量”逻辑下对毛利率形成持续侵蚀。

2025年,公司负债总计1.55亿元,同比暴增251.59%;资产负债率从2024年末的13.29%蹿升至2025年末的36.75%,经营现金流也同比下降14.60%。这些指标指向的结论是:康刻尔不仅不处于冲刺IPO的理想状态,反而正在经历成立以来最严峻的经营挑战。

国金证券投行“倒春寒”

康刻尔的终止公告,除了映照出这家重庆药企的困境之外,还指向了国金证券投行业务正在经历的阵痛。

2025年,因在保荐想念食品IPO过程中严重违规,国金证券遭到上交所公开谴责,经查,想念食品存在“拒绝、阻碍现场检查,销毁相关证据材料”等恶劣行为,国金证券的两名保荐代表人程超、宋乐真被处以24个月内不接受保荐代表人签字的发行上市申请文件的纪律处分。随后,飞潮新材IPO项目同样出现问题,国金证券保荐代表人陆玉龙、周杰被认定对多项问题核查不充分,工作底稿不规范、履职不到位。

财中社的文章《两家企业10天内先后撤单,国金证券投行遇“倒春寒”》中提到,2025年上半年,IPO保荐家数前十的券商中,国金证券与民生证券的撤否率并列第一,达到25%,而头部券商中信证券(600030)、国泰海通(601211)、华泰证券(601688)等撤否率已降至10%以下,这一趋势从2024年就已经开始。投行业务的收入也因此遭到拖累,2024年国金证券投行业务营业收入9.08亿元,同比下滑32.55%;2025年上半年,国金证券投行业务营业收入3.77亿元,同比下滑18.04%,截至2025年6月30日,公司IPO在审项目3个,北交所在审项目10个,再融资在审项目4个。但从2025年年报来看,国金证券全年投资银行业务收入为10.15亿元,出现回暖迹象。

一名投行从业者告诉财中社,监管着力健全一二级市场协调发展机制,严把发行上市准入关,对国金证券等以IPO业务为特色的中小券商影响尤为显著。

共同寻求破局

从康刻尔的角度看,业绩“三连降”已使北交所IPO不再现实,继续维持辅导关系意味着持续投入合规成本和信息披露义务,却看不到上市的希望,这时选择主动终止,是止损的体现。而就在终止公告发布前,2026年3月,康刻尔披露了一笔股份拟发生特定事项协议转让:明德本源、明德善道拟分别向控股股东陈用芳转让31.1681万股,这一动作或许意味着,公司层面已在为新的资本路径或战略方向做准备。

从国金证券的角度看,在监管处罚接踵而至、撤否率高企、储备项目大幅缩水的背景下,继续辅导一家业绩持续下滑的企业冲刺IPO,既存在合规风险,也难以贡献实质性的承销保荐收入。

对康刻尔而言,当务之急是止住业绩下滑的颓势,这家曾经的“国家知识产权优势企业”如何在降糖药的红海市场中重新找到增长曲线,关乎到企业的生存与发展。

对国金证券而言,投行业务的修复之路依然漫长,监管处罚的后遗症仍在发酵,储备项目的数量和质量均有待恢复。在监管部门“扶优限劣”的政策导向下,券商投行正从跑马圈地的规模扩张转向精耕细作的质量竞争,能否熬过这场“成长的阵痛”,取决于国金证券在合规重建与业务拓展之间找到新的平衡点。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前