泰康领投接盘荟聚核心资产,商业地产“险资时代”热度再升

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

2.5w阅读

2025-08-14 14:54

泰康人寿领投险资以160亿元接盘英格卡集团首批无锡、北京、武汉三座荟聚购物中心,这一交易不仅成为险资布局商业地产的标志性案例,更让“险资主导”的商业地产时代热度持续升温。

近日,多方信源披露,宜家母公司英格卡集团(Ingka Group)正计划打包出售其在中国内地运营的10座荟聚购物中心,首批交易标的锁定无锡、北京、武汉三座成熟项目,交易总价约160亿元,接盘方为由泰康人寿领投的Pre-REITs并购基金。

此次交易采用“基金+贷款”复合融资结构:泰康人寿领投的80亿元基金中,泰康认购30亿元作为基石投资者,中银三星、中宏保险、友邦保险等多家险企共同出资30亿元,英格卡集团则反向认购20亿元劣后级份额,以“卖方跟”模式强化市场信心;剩余80亿元资金缺口拟通过银行并购贷款解决。

英格卡抛售“顶流”荟聚

英格卡集团(IngkaGroup)作为世界500强企业,总部位于瑞典,旗下业务涵盖宜家零售、英格卡购物中心及英格卡投资三大核心板块。其中,英格卡购物中心是全球领先的商业地产开发与运营企业,依托集团强大的资源整合能力,在零售空间创新与城市商业生态构建领域持续发挥行业影响力。

1998年,宜家零售以39元拉克边桌、9.9元法格里克杯等爆款产品敲开上海市场。此后十余年间,宜家零售的扩张堪称迅猛。

而集团旗下另一板块——英格卡购物中心的入华时间就晚了许多。

2009年,英格卡购物中心正式进入中国,与宜家零售形成战略协同,聚焦“荟聚”品牌购物中心及写字楼开发。

无锡荟聚作为首个项目落地后,北京、武汉项目相继跟进,构成市场认可的“第一代产品”。即便2021年国内房地产行业进入调整期,荟聚的扩张步伐仍未停歇:福州、长沙、南宁项目接连开业,昆明、合肥项目随后落地;2024年商业地产“内卷”加剧之际,西安荟聚与总投资超80亿元的上海荟聚综合体仍如期亮相,其中上海荟聚在当年“十一”黄金周即创下销售额超7000万元、累计客流62万人次的亮眼成绩。

截至目前,英格卡在华已运营10座荟聚购物中心,总投资达270亿元,租赁面积94.3万平方米,形成覆盖重点城市的商业网络。

这次首批出售的三座项目并非边缘资产,反而堪称英格卡的“压舱石”。北京荟聚(西红门项目)作为亚洲最大单体购物中心之一,2025年春节单日客流突破15万人次,年租金超6亿元;无锡荟聚依托地铁优势与15万平方米体量,2023年销售额达33.7亿元,长期稳居区域榜首;武汉荟聚日均客流8-10万人次,出租率连续三年超95%,核心运营指标经行业机构评估显著优于平均水平。

这三座项目均已运营超10年,形成稳定现金流与成熟运营体系,恰是险资青睐的“现金流奶牛”。

知情人士称,收购后单体项目运营团队不会改变,英格卡将保留项目运营权,且承诺投资期间保险机构的回报率将接近7%。

此外,有知情人士还指出,无锡、北京、武汉这3座荟聚中心出售后,英格卡购物中心后续可能将剩余7座荟聚中心全部出售。

这一动作背后,是多重现实压力与战略考量的交织。

从直接动因看,回笼资金是核心诉求。商业地产项目投入大、回报周期长,通常从开发到成熟需5-10年,而当前市场环境已与项目立项时存在显著差异。

英格卡集团2024财年的财务数据更凸显压力:营收同比下滑5.5%至418.6亿欧元,净利润降幅达46.5%至8.1亿欧元;旗下宜家中国区表现同样承压,2024财年销售额约112亿元,较2019年峰值减少超40亿元,5年复合降幅达8.5%。在此背景下,出售成熟资产能够一定程度缓解资金紧张。

险资“扫货”商业地产

近年来,险资正以不可忽视的力量重塑中国商业地产的资本格局。从接手成熟购物中心到布局核心商圈写字楼,这一群体的频繁动作成为市场焦点。

从具体交易来看,险企入场的步伐近年持续加速。阳光保险是较早布局商业地产的险企之一,2021年至2023年间,其先后接手了太仓万达广场、湖州万达广场、上海金山万达广场、广州萝岗万达广场等多个项目,通过批量收购成熟商业体,快速积累核心资产。

同一时期,大家保险也开始密集出手:2023年,以12.1亿元收购上海鸿寿坊项目,切入核心商圈;2024年,接连受让上海松江万达广场、西宁万达广场、台山万达广场,并与横琴人寿联合投资周浦万达广场,全年不动产投资金额超50亿元,形成“核心商圈+社区商业”的组合布局。

进入2025年,险资的投资动作更趋活跃。年初1月3日,大家保险集团旗下大家投资联合加拿大退休金计划投资委员会(CPPIB),以12.9亿元收购龙湖集团旗下4个购物中心49%股权,标的包括上海闵行天街、苏州狮山天街、成都滨江天街及重庆西城天街,均为核心城市成熟项目,2024年上半年苏州狮山天街租金收入已达1.9亿元。

几乎同一时间,中邮保险作为领投方,首次与中东主权投资机构合作,签约上海博华广场不动产专项基金投资协议,切入一线城市地标商业。

头部险企的大额投资同样值得关注。

2024年4月至2025年2月期间,新华保险(601336)旗下坤华基金通过多次股权变更完成14座万达广场收购,标的涵盖北京银河万达广场、上海颛桥万达广场等一线城市项目,及榆林、乐山等三四线城市资产。

2025年2月,中国人寿(601628)联合财信人寿设立“北京平准基础设施不动产投资基金”,规模52.4亿元,其中国寿出资35亿元,专项投向京津冀、长三角区域公募REITs,重点配置华夏金隅智造工场REIT(高端产业园区)及华夏华润商业REIT(消费基础设施)。

6月,瑞安房地产宣布引入大家保险,以35.4亿元完成佛山岭南天地项目投资。

同月,建信人寿以56亿元拿下外滩地标写字楼,进一步夯实核心区位资产。

据中国保险行业协会披露,截至2025年7月22日,中国人寿、太平洋人寿、平安人寿、建信人寿等头部险企已公布13笔大额不动产投资,涉及6个项目,合计新增投资47.5亿元,出资笔数和金额均较2024年同期明显增加。仲量联行更指出,2022年至2024年三年间,保险公司在中国内地商业地产的直接投资达93亿美元,规模与英美等成熟市场相当,稳居亚太区首位。

险资密集入场的背后,是明确的市场逻辑支撑。

在低利率环境下,一线城市零售物业5.5%-6%的资本化率显著高于十年期国债收益率,稳定的现金流成为险资抵御利差损的重要工具。政策层面,国家金融监督管理总局将REITs投资风险因子从0.6调降至0.5,降低资本占用,为险资拓展投资空间提供了便利。而商业地产历经调整后估值处于低位,更让险资看到“抄底”优质资产的窗口。

值得注意的是,险企的投资模式正从“直接收购”向“结构化布局”升级。无论是大家保险通过消费基础设施基金收购龙湖项目,还是中邮保险以专项基金投资上海博华广场,均通过基金工具实现风险分散,同时为后续公募REITs退出预留通道,形成“投资-运营-退出”的闭环,与国际成熟市场逻辑逐步接轨。

不过,行业风险亦不容忽视。核心城市商业地产供应过剩压力未减,部分区域已出现租金增长乏力;消费基础设施REITs发行进度、房产税试点等政策变量,也可能影响资产估值。对险资而言,如何在把握趋势的同时,精准研判资产中长期价值,避免盲目“抄底”,仍是关键挑战。

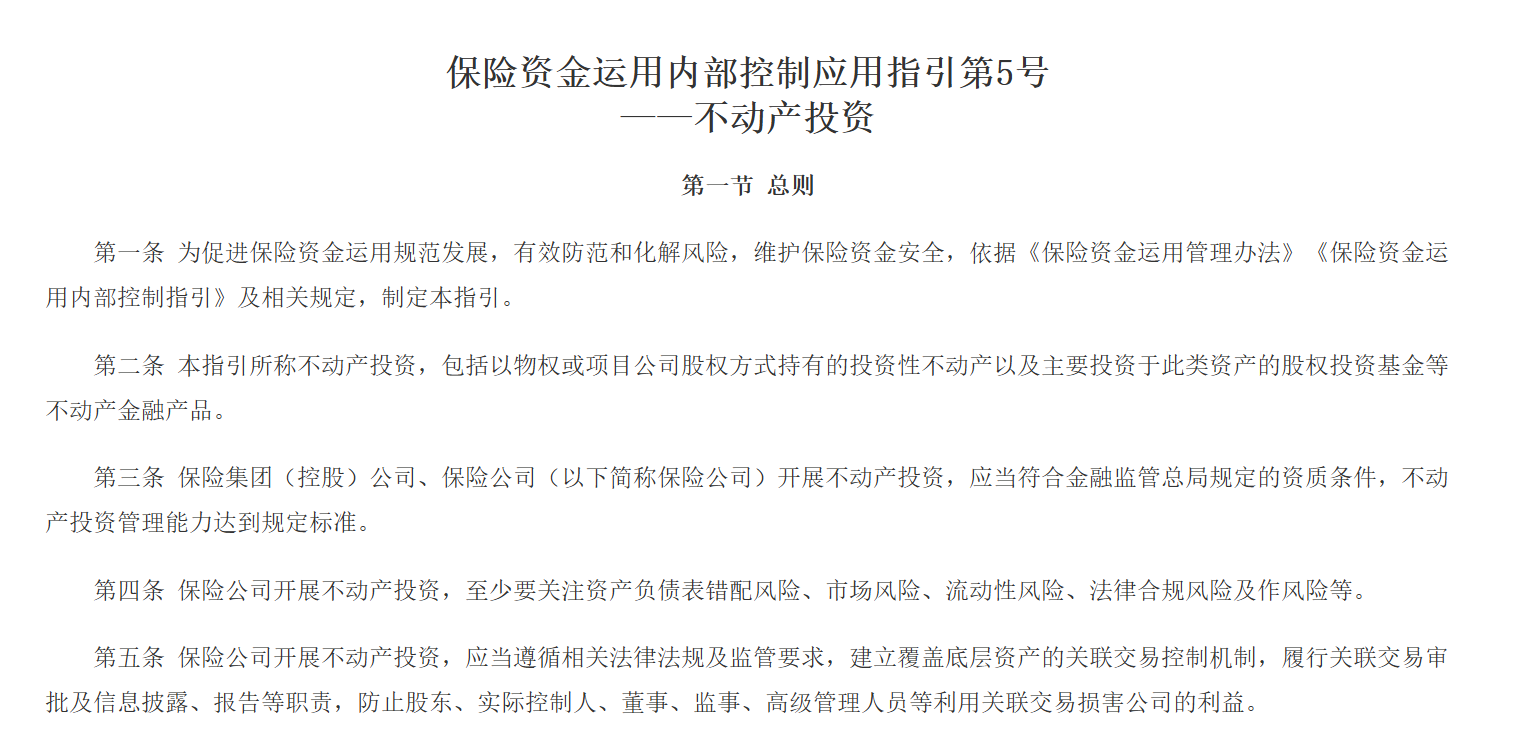

国家金融监督管理总局于2024年12月20日发布《保险资金运用内部控制应用指引第5号——不动产投资》,针对性规范险资不动产投资风控,恰是对这一趋势的及时回应。

其核心要求包括:构建覆盖项目筛选、尽调、决策到投后管理的全流程风控,尽调需核查产权、负债等核心要素,决策需书面留痕;明确投资与风控岗位分离,配备专业团队并落实追责;强化投后动态监控与退出机制管理。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

08-15

财中社

08-15

财中社

08-15

财中社

08-15

财中社

08-15

最新文章推荐

财中社

08-15

财中社

08-15

财中社

08-15

财中社

08-15

财中社

08-15