12年五闯IPO:越亚半导体产能利用不足募资扩产

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

罗进

2.5w阅读

2026-06-17 12:31

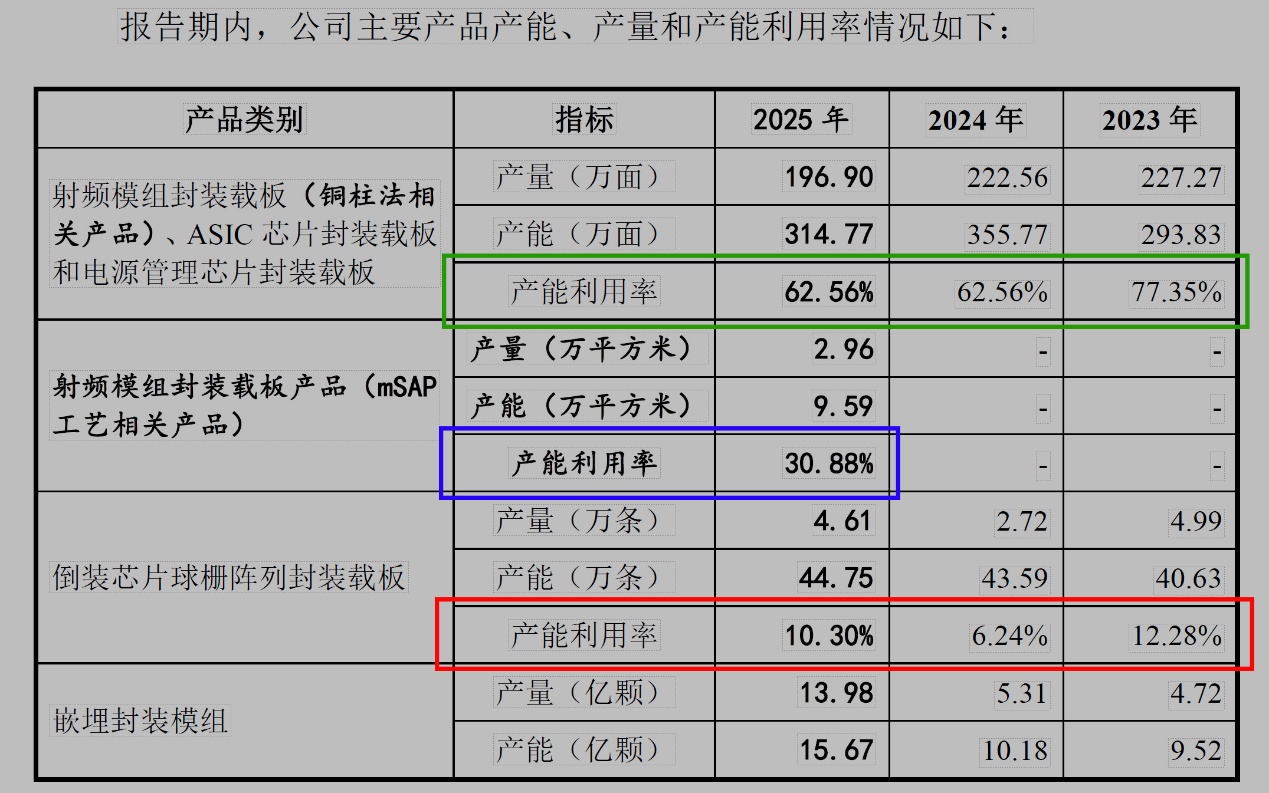

公司2025年核心产品综合产能利用率仅62.56%,部分产品线如mSAP工艺射频模组封装载板产能利用率更低至30.88%。在产能本已不饱和的情况下大规模扩产,其合理性值得审视。

6月16日,珠海越亚半导体股份有限公司(以下简称“越亚半导体”)向深交所提交更新后的招股说明书(申报稿)。这是越亚半导体2014年以来的第五次IPO(首次公开募股)闯关。

越亚半导体IPO由中信证券(06030.HK/600030.SH)保荐,公司号称“国内最早生产IC封装载板的大陆企业之一”,在AI算力与先进封装的双重风口下,向资本市场交出了不错的成绩单:2025年营业收入20.89亿元、归母净利润3.07亿元,2026年一季度营收同比大增79.13%。

2014年,越亚半导体首次IPO因净利润暴跌75.7%、对大客户安华高科技过度依赖等问题而折戟。

“消失”的行政处罚

越亚半导体的股权结构颇为特殊。

截至招股书签署日,公司第一大股东为以色列上市公司Priortech控股的AMITEC公司,持股39.95%;第二大股东为新信产及其一致行动人巨人网盛,合计持股37.23%,背后站着的则是中国平安(601318.SH/02318.HK)。

两大股东在九人董事会中各占两个席位,无任何单一股东能够控制股东会或董事会。

这种“双头制衡”的格局,能防止“一言堂”,却也暗藏效率陷阱。招股书坦言,无控股股东和实际控制人的状态“可能造成发行人在进行重大生产经营和投资等决策时,因决策效率降低而贻误业务发展机遇”。在AI驱动封装技术迭代的爆发期,决策延迟可能直接转化为产能落地滞后,错失市场窗口。

值得注意的是,招股书报告期内,越亚半导体及其控股子公司多次受到海关行政处罚。2023年11月,子公司珠海越芯因3票报关单的贸易国申报不实,被罚款5000元。罚款金额虽不大,却暴露出公司内控执行层面的问题。

《财中社》发现,6月16日越亚半导体更新后提交的招股说明书(申报稿)删除了此前一个版本中提到的被海关行政处罚的事项:2022年10月,因公司申报不实,斗门海关合计对越亚半导体处以15.3万元罚款。

为何越亚半导体在最新版招股说明书中删掉了这一受罚事项?有待审核及监管部门关注。

个别业务起伏较大

招股说明书显示,越亚半导体最引以为傲的技术标签中,个别业务板块起伏较大。

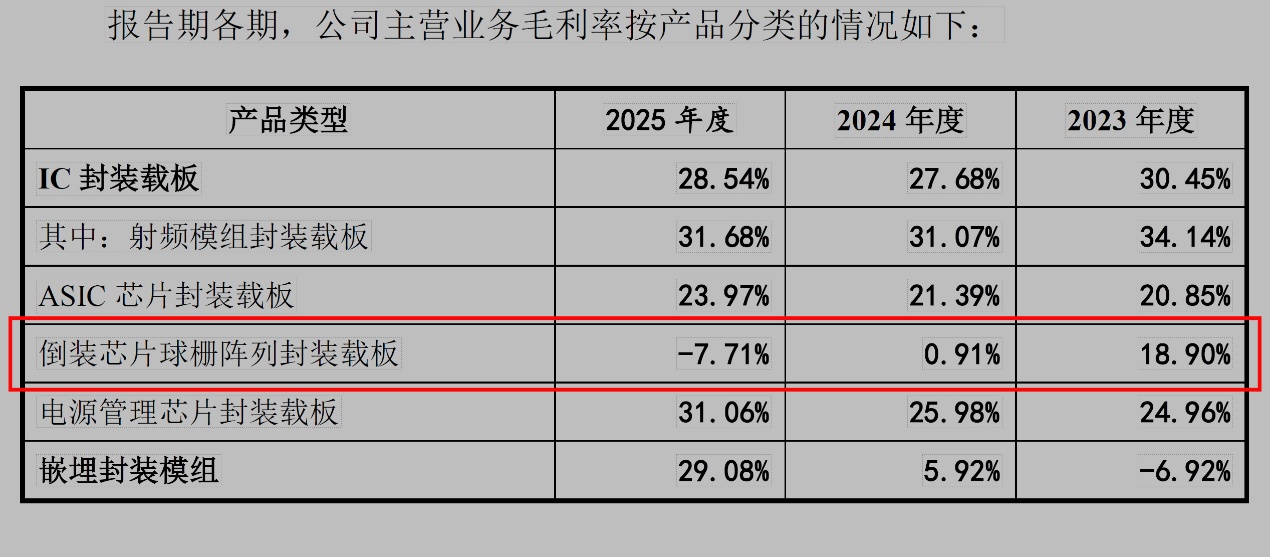

公司曾在境内率先实现FC-BGA封装载板量产,这项契合高端算力与AI服务器的技术,曾被寄予厚望;然而现实残酷。2023-2025年,越亚半导体倒装芯片球栅阵列封装载板业务收入从9078.48万元腰斩至4753.67万元,毛利率更是从18.90%降至0.91%,2025年甚至击穿盈亏线,跌至-7.71%。

2022年,越亚半导体“倒装芯片球栅阵列封装载板”毛利率是58.76%,此后3年持续下滑。(数据来源:招股书;下同)

当然,值得庆幸的是,“倒装芯片球栅阵列封装载板”业务的营收占比不高,2023年为5.53%,2025年进一步降至2.39%。

毛利倒挂的背后,是惨不忍睹的产能利用率。2023年、2024年及2025年,该业务稼动率(设备实际运行效率)分别仅为12.28%、6.24%和10.30%。

传统IC封装载板业务整体同样承压。报告期内,IC封装载板平均价格从2149.42元/片一路下滑至1910.32元/片。受此影响,公司主营业务毛利率从2022年的38.97%持续降至2025年上半年的24.42%。净利润更是从2022年的4.15亿元缩水至2025年的3.07亿元——近3年虽有所回升,但仍远低于2022年峰值。

越亚半导体招股书中披露现有产能利用率不足,但本次仍计划募集超过10亿元资金扩充产能,这一风险点值得关注。

押注嵌埋模组

2025年,越亚半导体业绩的真正修复引擎,已切换至嵌埋封装模组。该业务收入从2023年的1.57亿元飙升至2025年的6.06亿元,占比从9.58%跃升至30.46%,毛利率从-6.92%暴涨至29.08%。借助英飞凌(IFNNY)等头部客户放量,公司境外收入占比从2023年的5.33%猛增至2025年的25.18%。

然而,高弹性往往伴随着高集中度隐忧。2025年前五大客户集中度高达50.42%。嵌埋封装模组毛利率的波动同样剧烈——2023-2025年分别为-6.92%、5.92%和29.08%。一旦大客户订单生变,业绩将面临剧烈震荡。

更令人担忧的是产能扩张的激进程度。本次IPO拟募资12.24亿元,其中10.37亿元投向“面向AI领域的高效能嵌埋封装模组扩产项目”。项目建成后将新增产能25.11万片,而2025年嵌埋封装模组全年产量仅为13.98亿颗(按瓶颈设备PNP贴片机计量)。

有分析指出,新增产能将是2024年全年产量的8倍以上。而公司2025年核心产品综合产能利用率仅62.56%,部分产品线如mSAP工艺射频模组封装载板产能利用率更低至30.88%。在产能本已不饱和的情况下大规模扩产,其合理性值得审视。

此外,越亚半导体对税收优惠的依赖不容忽视。2023年,该公司的税收优惠占利润总额比例高达28.43%,2025年降为13.53%。若高新技术企业资质续期失败或相关政策调整,盈利将遭受双重挤压。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

09:01

财中社

08:45

财中社

08:38

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前