同亚科技赴港上市:营收高增难掩现金流压力,实控人资金占用引关注

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

黄嘉森

2.5w阅读

2026-06-17 12:30

营收增长47%却换不来正现金流,隐忧远比想象中深。

同亚科技,这家号称能将铜材拉伸至0.008毫米(仅为头发丝十分之一)的行业隐形冠军,近期向港交所递交了上市申请。

尽管头顶“全球第三、中国第一”的光环,且2025年营收增速近五成,但其光鲜业绩背后的财务隐忧却浮出水面:营收与利润的严重背离、持续为负的经营现金流、激增的存货与应收款,以及创始人一边分红一边占用资金的治理瑕疵。

在产业链“两头受挤”的困境下,这家龙头企业是否具备真正的“造血”能力?

经营现金流持续承压 造血能力不足

6月9日,同亚科技向港交所递表。

作为我国超微细导体的龙头企业,同亚科技可以将铜拉到0.008毫米,约一根头发丝的十分之一。公司靠这门手艺,在市场份额方面做到了超微细线缆导体全球第三、中国第一。

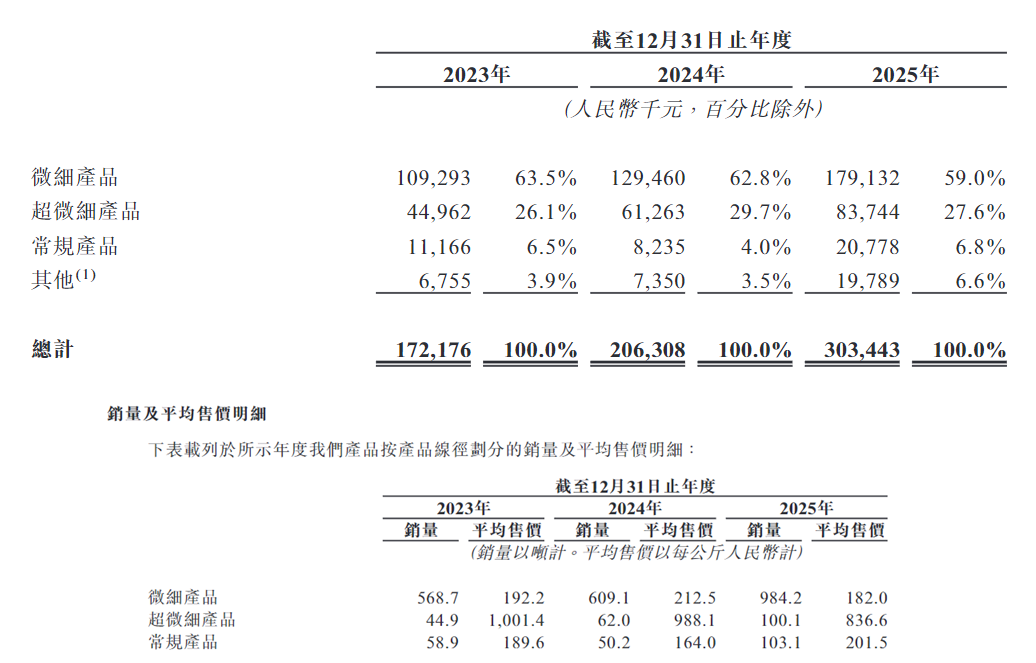

2025年,同亚科技营收3.03亿元,同比增长47.08%,为近三年公司增速最快的一年。与之对应的是,其年内溢利4710万元,同比增12.30%。营收增速近五成,利润却只挪了一成。

同期,同亚科技毛利率从2024年的30.4%,降到了2025年的25.1%。

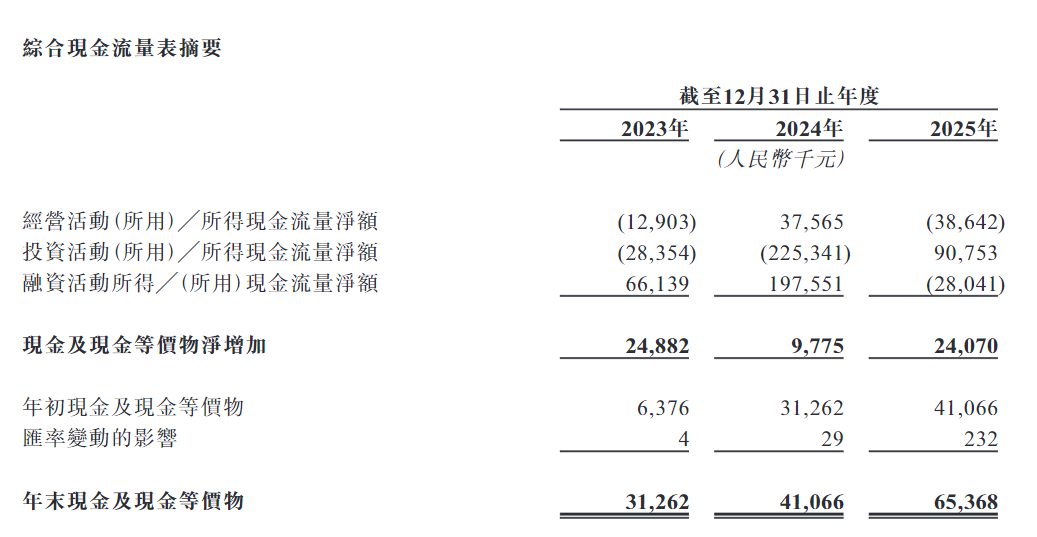

与此同时,2023年到2025年,同亚科技仅2024年的经营活动现金流为正值。2025年,该数值变为-3864万元,同比减少202.87%。

毛利和经营活动现金流净额的变化从侧面展示了同亚科技近期的经营状况,并没有表面业绩那么光鲜。

成立于2010年的同亚科技,如今主营业务“造血”能力严重不足,是什么影响了公司的日常运营?

营运效率低下与成本挤压

同亚科技在招股书中提及,随着业务扩张,公司的贸易应收款项及应收票据以及存货增加,导致运营资金需求上升。

具体来看,2023年到2025年,同亚科技的贸易应收款项及应收票据,分别为9220.4万元、10801.3万元和16906.5万元。截至2026年4月底,该科目数值涨到了23430.9万元。

不仅公司的贸易应收款项及应收票据逐年上涨,贸易应收款项及应收票据的周转天数也越来越长。

2025年,同亚科技的贸易应收款项周转天数为166.6天,现金周转周期232.4天。这意味着,公司卖出去一笔货,平均要等半年多才把钱收回流动起来。下游客户回款慢,资金被大量无偿占用。

存货的激增进一步沉淀了公司的流动资金。2024年末公司存货4287万元,到2025年末翻了一倍到8593万元。

存货增加,同亚科技的存货减值也在增加。2025年公司存货减值损失250.8万元,较2024年的3.6万元增长约68倍。

值得注意的是,同亚科技不仅运营资金需求上升,毛利率下降,盈利空间受挤压,进一步影响了公司的“造血”能力。

从成本端来看,公司的主要原材料为铜、银及锡。于2023年、2024年及2025年,直接材料成本分别占销售成本的82.6%、78.2%及78.1%。

2025年,原材料的采购成本因其市场价格波动而大幅增加,这对同年微细、超微细及常规产品的毛利率均造成负面影响。

值得注意的是,从产品端来看,同亚科技产品的平均售价却没有全部随着成本上涨而上涨。

在公司的产品构成中,微细产品的营收占公司的六成左右,2025年每公斤182元的平均售价低于2024年的212.5元和2023年的192.2元。

营收占公司近30%的超微细产品,平均售价从2023年的每公斤1001.4元、2024年988.1元,一路降到2025年的836.6元,三年跌了约16%。

产品的成本增加,售价降低,公司毛利率降低是必然的。

产业链地位弱势与治理隐患

上游涨价和下游回款慢,同亚科技在产业链中“两头受挤”,并没有发挥其行业龙头的应有地位,反而可能缺乏产品定价权和客户话语权。

同亚科技超过六成产品是定制化款式,通常与大客户签中长期框架协议,调价天然滞后。2025年前五大客户贡献收入51%,前两大客户合计29%,单一最大客户占15.8%。

近年平均售价的降低,是公司靠让价守住份额。铜、银、锡等原材料一涨,没有套期保值的同亚科技只能自己扛。

公司供应端的集中度同样高,2023至2025年五大供应商采购占比分别为57.3%、55.9%、55.8%。

更值得关注的是客供重叠。

同亚科技最大的镀银供应商B既向同亚科技供货(2025年占销售成本13.2%),同时又是它的客户(向其销售占收入0.6%)。

面对上述问题,公司管理端选择一边靠融资输血,一边占用公司款项。

近年公司的经营活动所用的现金流净额为负,年末的现金及现金等价物却是逐年上涨的,造成这一现象主要是同亚科技融资活动所得。

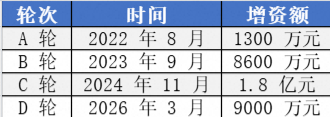

同亚科技在递表前已完成4轮融资,经纬创投、弘晖、隐山等机构由此进场。

靠融资造血的公司,创始人却在分红。

赵刚、邓祥两位创始人连同同亚科技企业管理、深圳亚美一致行动,合计控制65.40%的股份。

2023年,同亚科技派息1000万元,递表前的2026年5月派股息500万元(每股0.24元)。

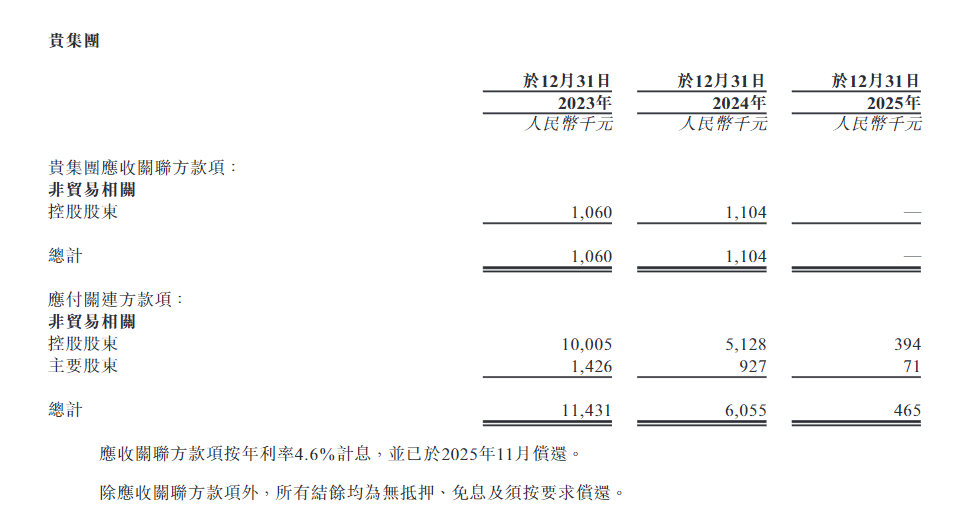

在同亚科技的关联方未偿还结余中,可以看到,控股股东账上2023年挂着一笔非贸易应收款106万元,2024年减少到110.4万元,2025年年末清零。相关款项的利息,2025年11月才偿还。

图片来源:同亚科技招股书

上述行为不仅加剧了公司的资金链紧张,更暴露出公司治理结构不规范、关联交易不透明,存在大股东/实控人侵占公司利益的潜在合规风险。

同亚科技何时能走向靠主营造血的正循环,答案或许写在下一张现金流量表上。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

11:31

财中社

09:44

财中社

09:33

财中社

09:30

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前