内蒙古银行年报难产背后:监管指标亮红灯,股东股权遭冻结

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

2.8w阅读

2025-05-09 19:15

内蒙古银行连续四年未按期披露年报,经营合规性面临多重考验。

截至5月9日,内蒙古银行仍未通过官方渠道披露2024年度财务报告。作为具有发债资格的金融机构,该行既未在官网发布年报,也未在中国货币网等指定平台披露相关财务信息或延期公告。

值得注意的是,这已是该行连续第四年出现年报披露违规行为——2021年财报即存在净利润、不良贷款规模及不良率等核心指标缺失问题,此后年度报告均未完整履行法定披露义务。

据《商业银行信息披露办法》的第三条,“商业银行应按照本办法规定披露信息。本办法规定为商业银行信息披露的最低要求。商业银行可在遵守本办法规定基础上自行决定披露更多信息。”

净利润率低迷,资产质量承压

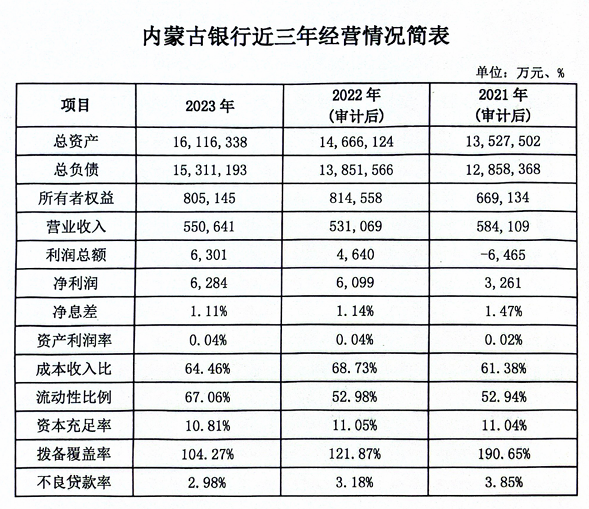

内蒙古银行前身为1999年成立的呼和浩特市商业银行,2009年经内蒙古自治区政府注资控股后更名重组,目前注册资本57.25亿元,下辖11家分行、1家直属支行及1家小企业金融服务中心,营业网点覆盖内蒙古9个盟市及哈尔滨市,员工规模近3000人。

根据该行2024年同业存单发行计划披露的财务数据,2021年至2023年其营业收入分别为58.4亿元、53.1亿元、55.1亿元,对应净利润3261万元、6099万元、6284万元,三年间净利润率持续低于1.15%,同期资本充足率从11.05%降至10.81%。

《财中社》发现,内蒙古银行资产质量承压明显。截至2023年末,该行不良贷款率虽连续三年呈下降趋势,但2.98%的年末数值仍明显高于同期商业银行平均水平。国家金融监督管理总局数据显示,2024年四季度末商业银行平均不良贷款率为1.50%。

在风险抵补能力方面,该行拨备覆盖率指标呈现急速下滑态势,由2021年末的190.65%骤降至2023年末的104.27%,不仅显著低于银行业150%的监管标准,还低于120%的监管容忍下限。

此外,2021年至2023年,内蒙古银行成本收入比分别为61.4%、68.7%、64.5%,常年偏离监管所要求的不得高于35%。

1月24日,在内蒙古自治区2024全区金融企业公示信息抽查中,内蒙古银行因公示企业信息隐瞒真实情况、弄虚作假,被内蒙古自治区市场监督管理局列入经营异常名单。其中,该行年度报告公示信息和即时公示信息两项事项的检查结果均为“公示信息隐瞒真实情况弄虚作假”。一个月后,内蒙古银行在履行公示义务后,才被移出“经营异常名录”。

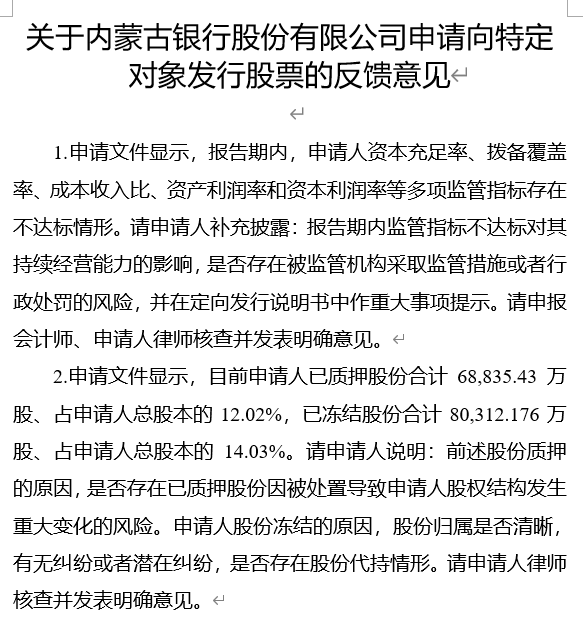

值得注意的是,根据中国证监会对内蒙古银行2024年定向增资项目的反馈意见,报告期内,内蒙古银行资本充足率、拨备覆盖率、成本收入比、资产利润率和资本利润率等多项监管指标存在不达标情形,内蒙古银行需要补充披露报告期内该行监管指标不达标对其持续经营能力的影响、是否存在被监管机构采取监管措施或者行政处罚的风险,并在定向发行说明书中作重大事项提示。

而且,内蒙古银行股份已质押合计6.9亿股,占总股本的 12%,已冻结股份合计8亿股、占申请人总股本的 14%,要求内蒙古银行说明:前述股份质押的原因,是否存在已质押股份因被处置导致该行股权结构发生重大变化的风险,以及该行股份冻结的原因、股份归属是否清晰有无纠纷或者潜在纠纷、是否存在股份代持情形。

内蒙古银行的部分股东目前正处于现金流或债务危机。例如,该行第三大股东包头市恒通(集团)有限责任公司所持6.1%股权已全部处于司法冻结状态。与此同时,持有该行2.8%股份的北京长安投资集团有限公司亦面临类似状况,其持有的全部股权长期处于冻结状态,且北京长安投资集团有限公司2024年曾两次被法院列为被执行人。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

05-09

财中社

05-09

财中社

05-09

财中社

05-09

财中社

05-09

最新文章推荐

财中社

05-09

财中社

05-09

财中社

05-09

财中社

05-09

财中社

05-09