从“信用卡系统之父”到暴催平台:林建明旗下省呗“低息”幌子下的高利陷阱

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

9.6w阅读

2025-08-06 09:37

省呗若不正视催收乱象、优化收费结构,将在监管高压与用户投诉双重夹击下逐渐失势。

曾靠“低息便捷”吸粉千万的省呗,如今却因高利率、暴力催收、高额担保费和强制授权引发超4.4万起投诉。创始人林建明曾是“信用卡系统之父”,而今却面临监管高压、用户信任崩塌,平台命运悬于合规生死线。

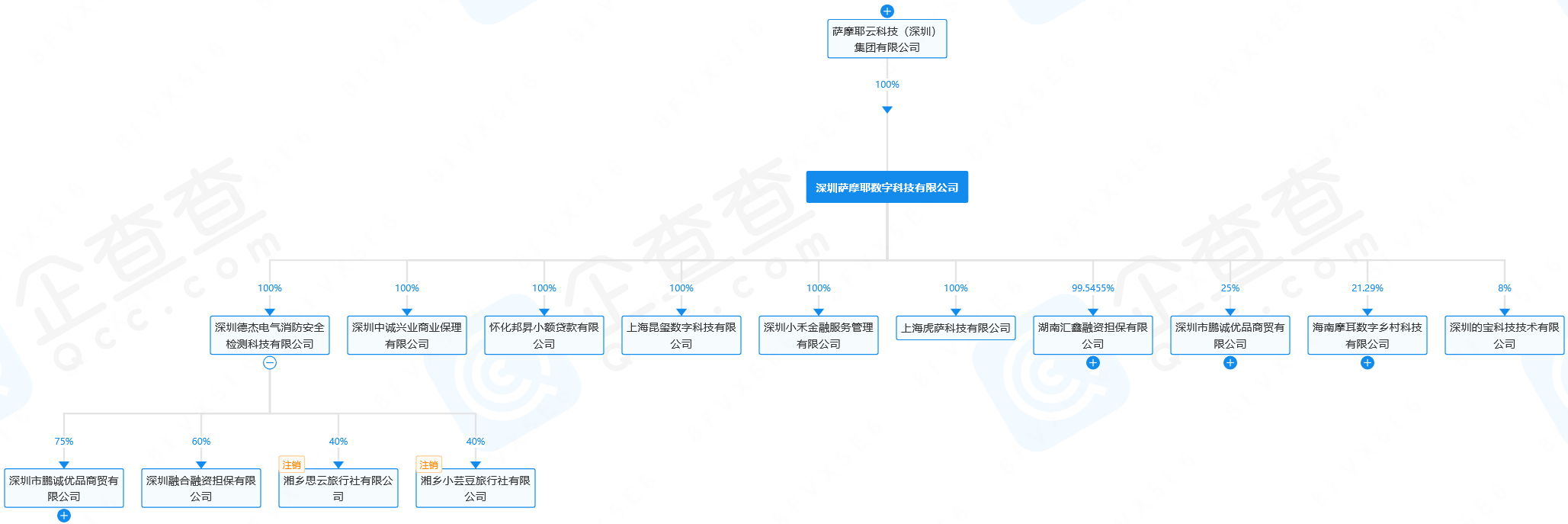

省呗由林建明100%控股,萨摩耶云科技集团全资控股萨摩耶数科,后者作为集团的核心子公司,控制湖南汇鑫融资担保有限公司、深圳融合融资担保有限公司及怀化邦昇小额贷款有限公司(曾用名“怀化省呗小额贷款有限公司”“怀化邦远小额贷款有限公司”)等关联公司。

萨摩耶云科技集团股权穿透图(来源:企查查)

林建明作为这些公司的法定代表人,通过股权与法人身份牢牢掌控业务链条,其“双融担”模式和高利率策略在助贷业务中引发争议,监管压力日益凸显。

暴力催收乱象引发众怒

近期,媒体曝光其委托第三方催收机构对逾期用户采用恶劣手段,包括恶意电话骚扰、恐吓短信,甚至波及借款人亲友,严重侵害用户权益。在黑猫投诉平台上,截至2025年8月5日,以“省呗”为关键词的搜索结果高达44286条,其中大量直指“暴力催收”。一位用户投诉,仅逾期一天便收到恐吓短信,涉及金额仅438.68元,处理结果却停留在“已回复”而非解决。

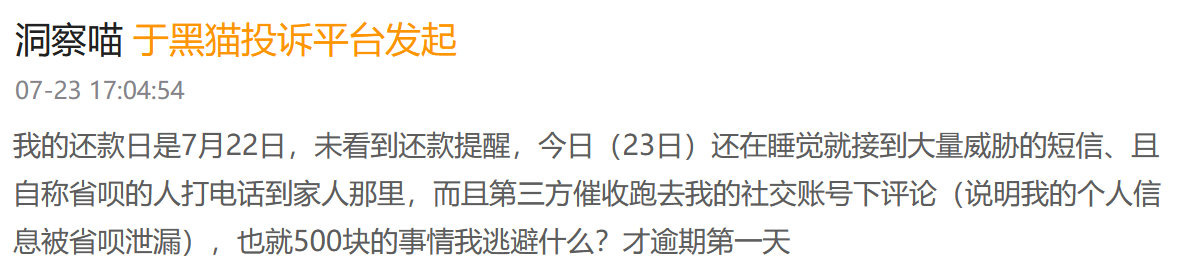

还有用户反映未看到还款提醒,才逾期第一天,还在睡觉就接到大量威胁的短信,且自称省呗的人打电话到家人那里,第三方催收跑去社交账号下评论(说明个人信息被省呗泄漏),“也就500块的事情我逃避什么?”处理结果也停留在“已回复”。

“催收人员采用极为不当手段,给借款人造成巨大心理压力,甚至骚扰其联系人。”类似投诉屡见不鲜。面对广东新闻频道追问,萨摩耶云科技集团仅以“你猜”二字回应,引发舆论强烈谴责,凸显其对基本用户权利和媒体关切的漠视。

高利率与担保费推高成本

省呗官网宣称“年化利率5%起”,承诺“低息信用借贷”。然而,《财中社》发现,用户实际体验却天差地别。一位借款人反映,借款11500元,分12期还款,总额达13863.63元,其中利息仅250.67元,融资担保费却高达2112.96元,占比超八成。

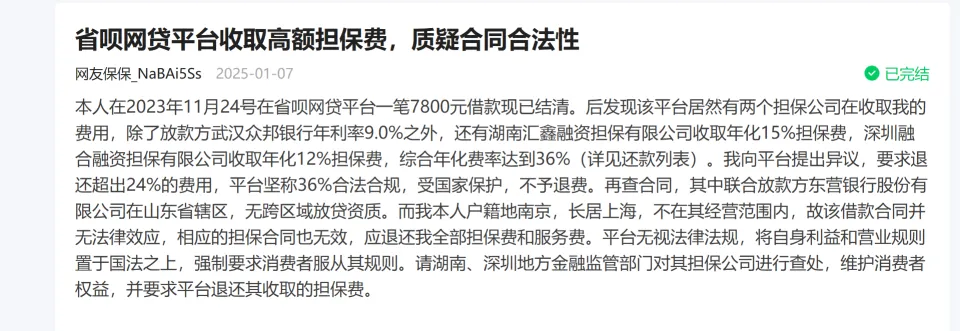

消费保投诉平台另一案例显示,用户借款7800元,除利息外,湖南汇鑫融资担保有限公司和深圳融合融资担保有限公司——两家均由省呗母公司萨摩耶数科控股的关联公司——分别收取年化15%和12%的担保费,综合年化费率达36%,位居行业高位。

根据省呗披露,贷款由振兴银行、秦农银行(放款区域:陕西省)、阳光消金、亿联银行、海尔消金、中信消金、蒙商消金、东营银行、锡商银行、中关村银行、大兴安岭农商银行(放款区域:黑龙江省)、盛银消金、江南农村商业银行(放款区域:苏州市、常州市、淮安市)、唯品富邦消金、营口银行(放款区域:辽宁省)等20家机构提供。

省呗合作的20家资金方,均需高担保费支持,推高用户成本。业内人士指出,省呗的“双融担”模式,即一笔贷款由两家关联担保公司分别收费,形同“左手倒右手”,变相抬高利率。更有用户反映,担保费不可选,涉嫌强制消费,侵害选择权。法律专家表示,若担保费过高,可能被视为变相利息,超出民间借贷15.4%或金融机构24%的年利率上限,合规性堪忧。

这类“自导自演”的双重担保安排,不仅涉嫌费用重复收取,也已逼近金融监管的红线。

信息授权与会员服务暗藏隐患

据北京商报此前报道,省呗借款流程中的“预约借款”功能要求用户一键授权数十份合同,涉及多家金融机构和担保公司。用户需同意将个人信息提供给未知第三方,直至放款成功才知资金方身份。省呗合作的20家机构均可获取用户敏感信息,增加泄露风险。

这种“嵌套授权”模式被指违背《个人信息保护法》“最小、必要”原则,可能导致征信“变花”,对用户信用记录造成长期损害。

此外,省呗频繁推送会员特权和风险监测服务。多位用户称,仅点击“我知道了”,平台便自动扣款149.5元开通“月花卡”,无需确认。会员服务宣称提供优先审核、提额等权益,费用高达199元;风险监测报告另收39.9元。

业内人士指出,这些服务与放款无关,却变相增加成本,引发“强制消费”争议。

在个人数据已成为数字时代“资产”的背景下,省呗的嵌套授权行为不仅威胁用户隐私,也可能对征信体系造成长远破坏。

林建明的光环与省呗的坎坷

省呗创始人林建明,1978年生于广东湛江,华中科技大学计算机专业毕业,曾任招商银行信用卡中心总工程师,被称为“招行信用卡系统之父”。其主导的移动支付系统和智能决策体系获央行科技发展奖。2015年,他创立萨摩耶数科,推出省呗APP,迅速获千万级风投,至2019年注册用户达4500万。

林建明还投资海南摩耳数字乡村等企业,试图拓展智慧农业领域,但收效甚微。

省呗的发展并非坦途。2019年“315晚会”曝光其涉嫌通过探针盒子收集用户信息,致首次赴美IPO受阻。2021年,萨摩耶云集团赴港上市亦告失败。2023年曾任海尔消金高管的黄鹏出任萨摩耶数科CEO后,高管团队大换血,内部管理动荡加剧。2025年初,旗下湖南汇鑫融资担保有限公司3300万元股权被冻结,影响助贷业务合规性及与金融机构的合作前景。

监管高压下的行业困局

省呗的核心模式为担保增信助贷,通过旗下湖南汇鑫等担保公司为银行贷款兜底,再向逾期用户催收。《财中社》发现,这种模式虽降低金融机构风险,却为暴力催收埋下隐患。

2025年4月,国家金融监督管理总局发布《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》,要求商业银行加强助贷业务贷后催收管理,违规行为严重的须终止合作。该政策将于10月1日起施行,留给省呗的整改窗口不足两月。

萨摩耶云科旗下有多家持牌金融机构,其中包括怀化邦昇小额贷款有限公司,该公司是由萨摩耶云科旗下萨摩耶数科100%持股的小额贷款公司,注册资本3000万元。

省呗高定价业务依赖下沉客群和高成本资金,其最核心的网络小贷牌照注册资本仅3000万元,远低于监管要求的10亿元,合规性存疑。业内人士称,36%高利率模式在监管收紧下恐难持续,省呗的盈利根基和赖以运转的商业模式正面临动摇。

行业乱象与用户权益博弈

省呗的困境折射助贷行业通病:高担保费、一键授权、强制会员等问题频发。类似小贷平台也因高收费引发投诉,行业乱象普遍。

专家建议,监管应通过备案、评级清理违规平台,消费者需选择合规机构借款。

2023年,省呗在腾讯广告投放突破百万,获客仍依赖高成本信息流广告,推高运营成本。

省呗若不正视催收乱象、优化收费结构,将在监管高压与用户投诉双重夹击下逐渐失势。林建明以技术创新缔造省呗的辉煌,然而,暴力催收、高成本贷款和信息安全隐患正让这家企业深陷泥沼。

2024年,省呗入局车抵贷市场,竞争加剧恐进一步暴露其合规短板。

在金融科技赛道上,合规不是选择题,用户信任也不是无限透支的资源。省呗若再回避问题,等待它的,或许不是转型窗口,而是监管铁拳。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚