建院股份上市未成先遭警示,东吴证券再因“未勤勉尽责”被罚

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

1.1w阅读

2026-04-17 16:39

建院股份因IPO申报信息披露违规被北交所出具警示函,保荐机构东吴证券同步因“未勤勉尽责”被点名警示,保荐责任再遭市场拷问。

在资本市场IPO审核全面提速的背景下,江苏建院营造股份有限公司(下称“建院股份”)的北交所上市之路却陷入了“停更”状态,自2025年3月完成第二轮问询回复后,截至2026年4月仍未进入上市委审议环节,没有实质性进展。而近期来自北交所的一纸警示函,更让这家本就充满不确定性的拟上市企业雪上加霜。

2026年4月上旬,北交所对建院股份及其多位董事、高管就上市申报过程中出现的信息披露违规事项出具了警示函自律监管措施。与此同时,作为建院股份本次上市的保荐机构,东吴证券(601555)也因在执业过程中“未勤勉尽责”被北交所出具警示函,成为近期被北交所集中点名的四家券商之一。

这一事件不仅拷问着建院股份自身的内控质量与信息披露合规性,更将东吴证券的保荐责任推上风口浪尖。

一年过去仍未上会,多处信披遭问询

建院股份成立于1997年,是一家专注于岩土工程领域的高新技术企业,主营业务涵盖地基基础服务、总承包服务、勘察设计服务及城市更新服务。2017年1月,东吴证券即推荐其挂牌新三板,后建院股份于2024年6月24日再度在东吴证券保荐下递交北交所上市申请,两日后获受理。

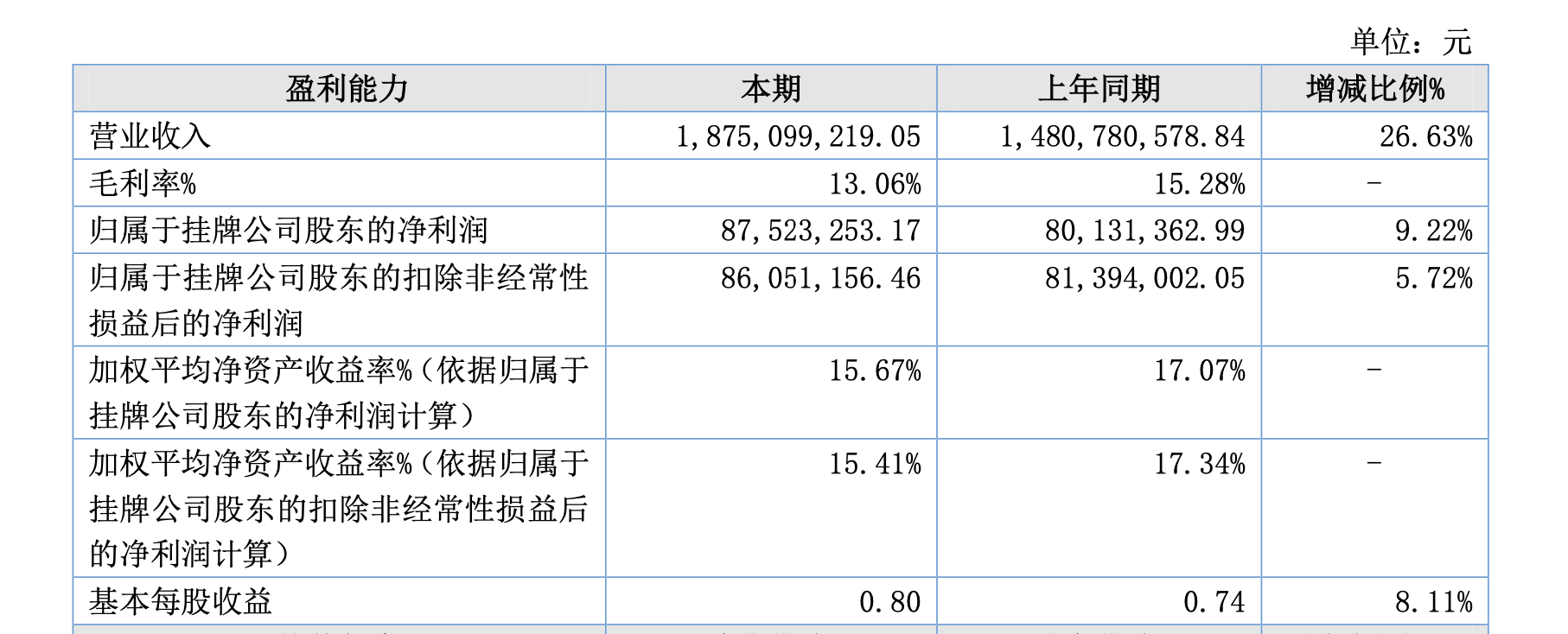

从基本面来看,建院股份近年来的财务表现尚可。数据显示,2021年至2024年间,建院股份分别录得营业收入13.95亿元、12.02亿元、14.15亿元和14.81亿元,对应的归母净利润分别为6085万元、5925万元、6486万元和8013万元。2025年全年,公司实现营业收入18.75亿元,同比增长26.63%,归母净利润8752万元,同比增长9.22%。

但业绩的光鲜并不能掩盖其上市审核中所暴露出的深层次问题,从北交所前期问询内容来看,建院股份在信息披露方面的问题早已被监管关注。

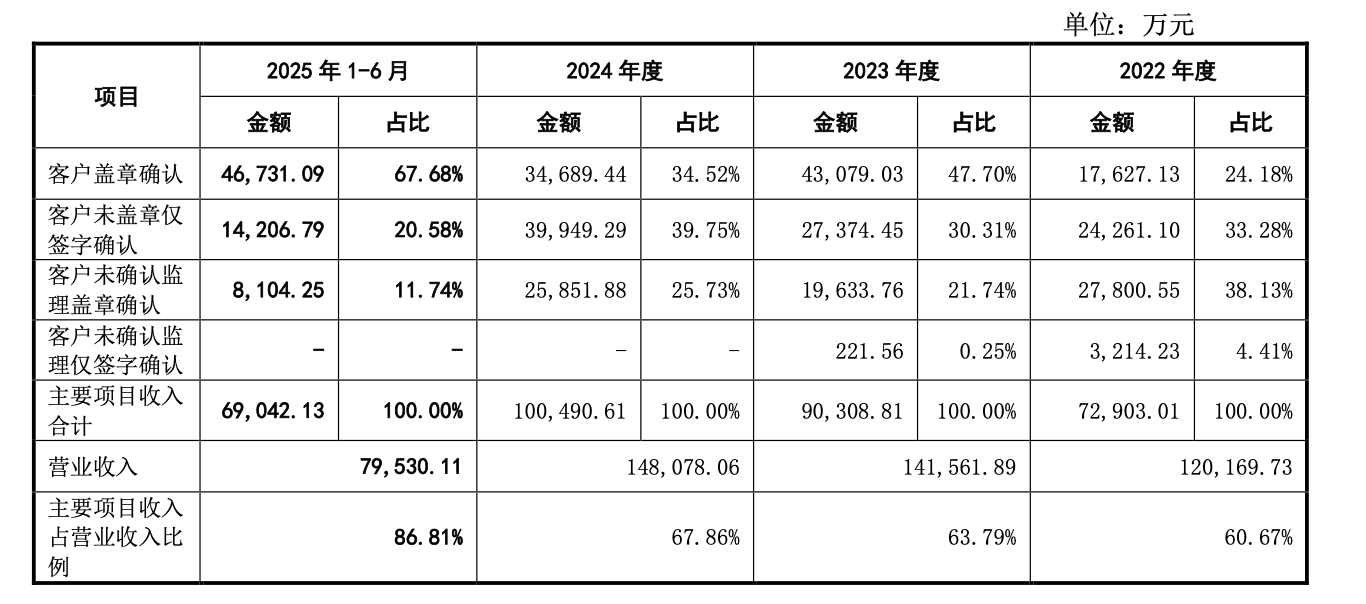

在收入确认方面,公司超过九成的业务采用产出法按履约进度确认收入,即以客户盖章或签字的工程进度确认单作为依据。但实践中,建院股份在2021年至2023年期间长期存在各季度采用估算法确认收入的问题,且部分进度确认单在送交后未能收回归档,导致相关底稿不全。即便是按年度口径,2022年至2024年客户盖章及签字单据对应收入占公司营业收入比例也分别仅为34.86%、49.77%、50.40%。

在研发投入归集方面,截至2023年末,建院股份近400名员工中四分之一被列为研发岗位,叠加早期采取两个口径对研发支出进行统计的模糊做法,以及研发人员较高的流动性,其约25%的研发人员占比与建筑企业的实际经营情况是否匹配,同样引发监管质疑。

在关联方资金往来方面,建院股份的控股股东禾硕投资与苏州道博、宏马建设等企业存在非经营性资金往来;公司实控人徐忠民、孙洋夫妇还曾与客户苏州建设存在大额资金往来,涉及分红款及还款,被北交所要求说明是否存在利益输送情形。在供应商信息披露方面,建院股份因两家供应商共用联系方式、地址相近,被问询两家供应商是否受同一控制。

在合规经营方面,建院股份报告期内多次受到行政处罚,2021年12月,因未经批准擅自进行夜间建筑施工作业产生环境噪声污染,被浙江省嘉兴市综合行政执法局处以两次行政处罚;2023年2月,因安全管理责任落实不到位、特种作业人员未持证上岗等问题,被南京市应急管理局处以30万元罚款。

虽然建院股份在两轮问询回复中对这些问题进行了逐一解释,但北交所的监管函仍说明,公司的回复在证据支撑、逻辑完整性和信息披露准确性等方面尚未达到监管要求,最终触发了自律监管措施。

东吴证券未勤勉尽责,被出具警示函

作为建院股份本次北交所上市的保荐机构,东吴证券与建院股份的合作可追溯至2017年其挂牌新三板,双方渊源颇深,本次IPO的保荐代表人为曹飞、翟悦。

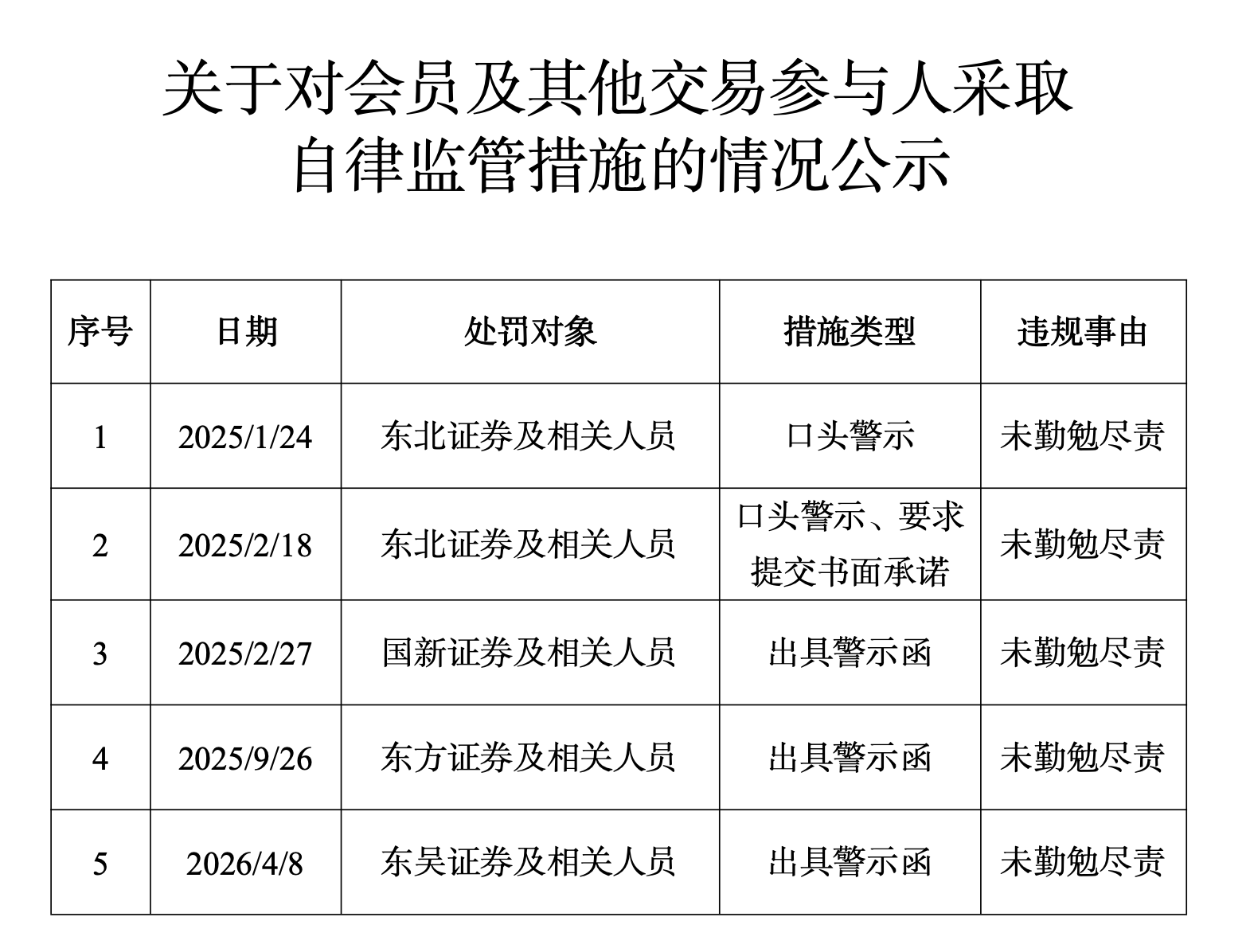

然而,在强监管背景下,东吴证券自身的保荐业务执业质量正受到越来越严峻的审视,2026年4月,北交所在对中介机构采取自律监管措施的情况公示中,对东吴证券及相关人员因“未勤勉尽责”给予出具警示函的自律监管措施,在此次北交所集中“点名”行动中,还有东北证券(000686)、国新证券等四家券商被处罚,违规事由均为“未勤勉尽责”。

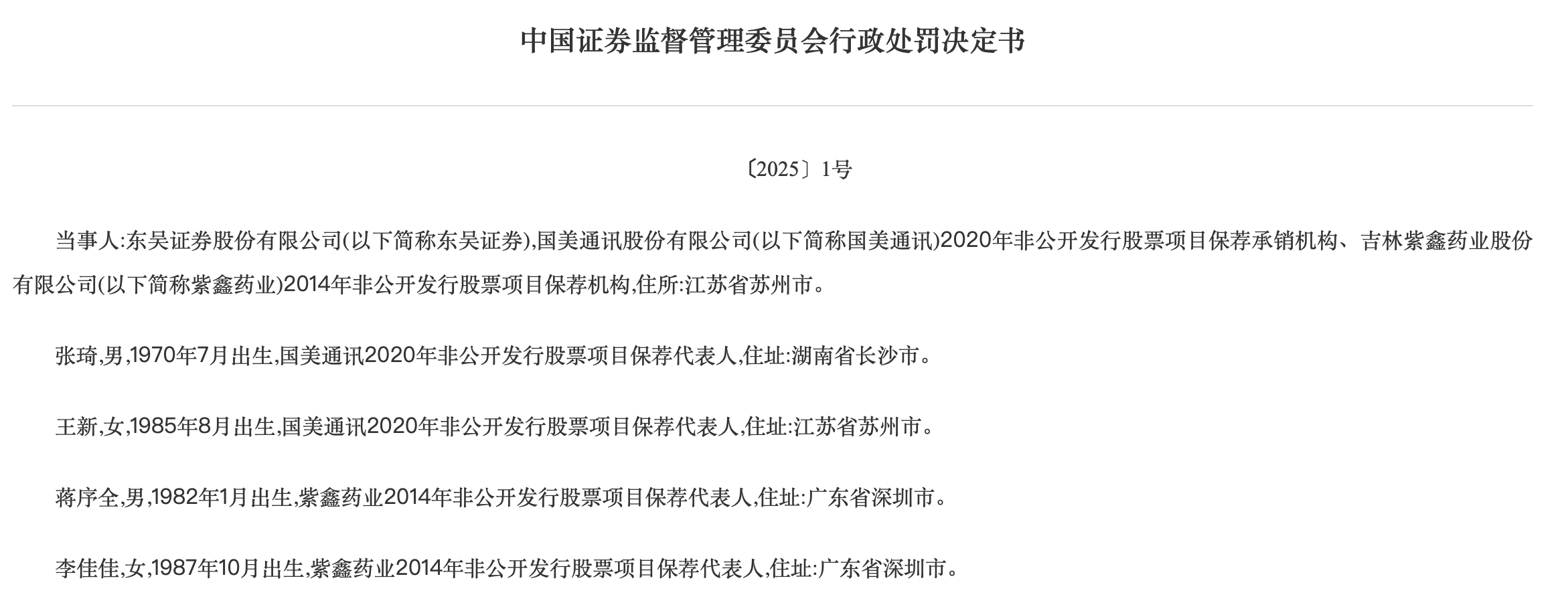

更令人担忧的是,东吴证券在投行业务中的执业质量问题并非首次暴露,2025年1月8日,东吴证券收到证监会2025年1号《行政处罚决定书》,因在为国美通讯(600898)、紫鑫药业(002118)两个非公开发行股票项目提供保荐承销服务过程中未勤勉尽责、出具的相关文件存在虚假记载,东吴证券及相关保荐代表人合计被罚没超1500万元。其中,针对紫鑫药业项目,东吴证券未对“在地林下参”重大采购合同进行审慎核查;针对国美通讯项目,东吴证券未审慎核查发行募集文件的真实性、准确性,走访流于形式。

接连的处罚记录表明,东吴证券的保荐执业质量存在系统性问题,建院股份IPO项目中的“未勤勉尽责”表现,也同样是系统性风险的又一次暴露。

建院股份的信披违规事件,折射出IPO审核从严从实的大趋势下,企业治理与中介机构执业质量之间的矛盾。对于建院股份而言,四次财务报告过期被中止审核、上市进程停滞超一年,叠加此次信披违规警示函,其北交所上市前景已然蒙上阴影。一般来说,如果经历两轮问询后停滞超一年仍未安排上会,很有可能以撤回IPO申报告终。

在注册制改革持续深化、监管对中介机构“看门人”责任不断强化的背景下,东吴证券能否真正“深刻反思并强化内控”、重塑保荐业务的专业性与公信力,将直接决定其投行业务的未来走向。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚