年化23.99%之外:“信用飞”借款综合成本的红线擦边术

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

1.5w阅读

2026-03-10 11:33

“信用飞”借款平台因页面诱导开通高价会员、隐形担保费叠加、优惠券模糊引流、第三方报告误导,以及逾期催收涉嫌通讯录滥用等操作,引发借款人广泛质疑与超2万条投诉。其实际融资成本边界与合规性,再度备受关注。

助贷新规实施后,年化24%的综合融资成本成为行业红线。

近期,多方围绕助贷平台“信用飞”的页面设计、会员收费、担保费及贷后催收等问题提出质疑,使这家平台的实际借款成本与合规边界再次进入公众视野。

从页面到收费结构:借款流程中的成本争议

围绕“信用飞”的讨论,首先集中在借款流程本身。多名借款人反映,在申请贷款的关键页面,平台将“会员享特权 成功率+99.9%”的选项放在视觉中心,并以醒目提示强化该选择的吸引力。

与之相比,涉及会员费用和权益说明的文字则明显较小。用户若要查看具体内容,需要点击提示并进入下一级菜单,部分借款人表示,只有进一步进入第三层页面后,才可以看到费用结构与息费组合的详细说明。

在收费标准方面,据媒体报道,会员服务费用为每月199元,折算全年为2388元。平台页面称会员包含多项权益,并标注“9大权益省439元”。但在具体内容中,多数权益为“专属通道”“优先审核”等描述,缺乏可量化的价值说明。

有借款人表示,在咨询客服时,关于这些权益与收费之间的对应关系,并未得到清晰解释。

借款成本的另一层复杂性来自费用叠加。平台页面显示,借款利息与担保费用综合年化为23.99%。这一数字在形式上处于行业普遍关注的24%界限之下。

但如果在借款环节同时开通会员服务,借款人实际承担的费用结构便出现变化,加上一年2388元的会费,综合息费成本就轻松越过24%红线了。部分用户据此提出疑问:会员费是否应视为借款成本的一部分,从而纳入综合融资成本的计算范围。

围绕这一问题,平台客服普遍给出的解释是:会员权益在开通后即自动生效,因此借款后通常无法退费;只有在开通会员但未借款的情况下,才可能申请退费。

这种规则设置,使得会员费用在借款流程中的角色受到更多关注。

在实际体验中,也有用户发现,即便未勾选会员选项,平台审核流程仍较为迅速,部分借款申请在数分钟内便获得额度,并伴随短信提示尽快完成借款。这一情况使部分借款人对会员所宣称的“加速权益”产生进一步疑问。

借款流程的页面设计与收费结构,因此成为讨论的起点。

不过,争议并未止于此。

优惠券与第三方报告:引流环节的透明度问题

在借款申请过程中,一些用户还注意到平台的优惠提示方式。

有借款人反映,在小程序页面操作时,曾出现“低至×折”“仅限今日”“有机会得”等提示的优惠券弹窗。按照页面指引下载APP后,部分用户发现登录后的息费并未出现明显变化。

由于弹窗中的限定条件较为模糊,一些借款人认为相关提示容易造成理解偏差。

另一项引发讨论的功能,是APP中持续滚动的“黑名单风险”提示。点击相关提示后,页面会引导用户下载一份个人风险评估报告。

公开信息显示,该报告由“天下信用”APP提供,其开发公司为海南凤凰木科技有限公司。该公司并不具备个人征信业务资质,但页面使用了“防止失信带来重大不利影响”的红字提示。

一些用户因此误以为该报告与官方征信系统存在直接关联。

工商信息显示,该公司法定代表人同时担任一家征信机构高管。公开监管资料则显示,该征信机构曾因“未经批准擅自从事个人征信业务活动”受到处罚。

在借款过程中植入第三方付费报告的做法,引发了另一层担忧:在借款人已经完成征信查询的情况下,额外引导下载报告是否属于必要环节。

同时,这类报告通常需要单独付费,也意味着借款人可能承担额外成本。

由此,平台在引流环节的提示方式与信息披露方式,成为新的讨论焦点。

然而,围绕“信用飞”的争议,还延伸至借款完成后的阶段。

投诉持续增长:费用不透明与催收方式的争议

黑猫投诉等平台数据显示,与“信用飞”相关的投诉数量持续增加。公开数据显示,目前相关投诉已累计超过2万条。而1月上旬,这一数字还是1.8万条。

从投诉内容来看,争议主要集中在收费项目与贷后管理两方面。

部分借款人反映,在借款本金之外,平台还收取担保费等费用。例如有投诉案例显示,一笔22000元借款除本息外还被扣除2102.37元担保费,而借款人表示在申请时未注意到相关提示。

另一些用户则提到,在贷款申请未成功的情况下,仍被扣取会员费用。例如在某投诉案例中,借款申请失败后银行卡仍被扣除399元会员费。

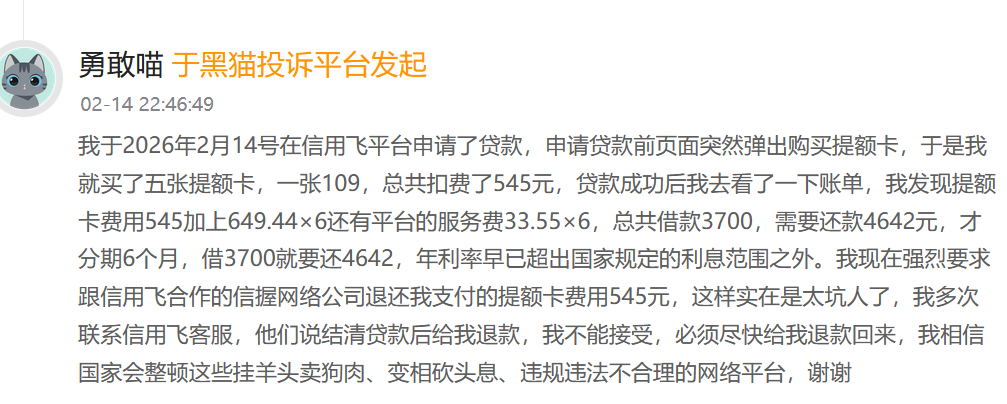

围绕额度提升的“提额卡”产品,同样出现争议。有借款人称在借款流程中被引导购买提额卡,多张卡费用合计数百元。在费用与服务费叠加后,一笔3700元借款分期还款金额达到4642元,借款人因此对实际利率水平提出质疑。

类似投诉在多个平台上均可检索到。

除了收费结构,催收方式也成为近期关注的焦点。

2026年初的一起报道中,一名从未在“信用飞”借款的用户因被设为紧急联系人,持续接到催收电话。部分电话采用“响一声即挂断”的方式进行高频拨打。

更引人注意的是,投诉者表示,催收人员在联系其亲属时,直接喊出了只有亲友之间才会使用的小名。“借款人是我的一个亲戚,我们已经半年没有联系了,小名应该只存在于我亲戚的手机通讯录里。”该投诉者因此怀疑,对方可能通过某种方式获取了借款人的通讯录信息。

有法律人士指出,在未取得本人同意的情况下频繁骚扰紧急联系人,可能涉及多项法律责任。

这些贷后争议,使借款体验问题再次进入讨论范围。

不过,从更宏观的角度看,上述问题也与行业监管环境变化密切相关。

助贷新规下的成本披露与行业调整

2025年助贷相关监管规则实施后,商业银行及合作助贷机构被要求向借款人充分披露贷款主体、年化利率、增信服务费率及综合融资成本等关键信息。

监管文件同时明确,除已披露的息费项目外,不得再向借款人收取其他费用。

在此背景下,综合融资成本的完整披露成为行业普遍关注的问题。监管框架强调,借款人实际承担的与贷款相关费用,应以年化形式进行统一展示。

因此,会员费、担保费及各类增值服务是否应计入综合融资成本,成为助贷行业持续讨论的话题。

与此同时,小额贷款行业的成本管理指引也提出,在未来几年内逐步将综合融资成本压降至一年期贷款市场报价利率四倍以内。

在行业整体调整的过程中,各类收费结构的透明度与合规性,正在受到更密集的审视。

对包括“信用飞”在内的助贷平台而言,如何在获客、收费和贷后管理之间取得平衡,正成为新的经营考验。

而借款成本边界的界定与合规实践,仍是行业必须直面的考验。

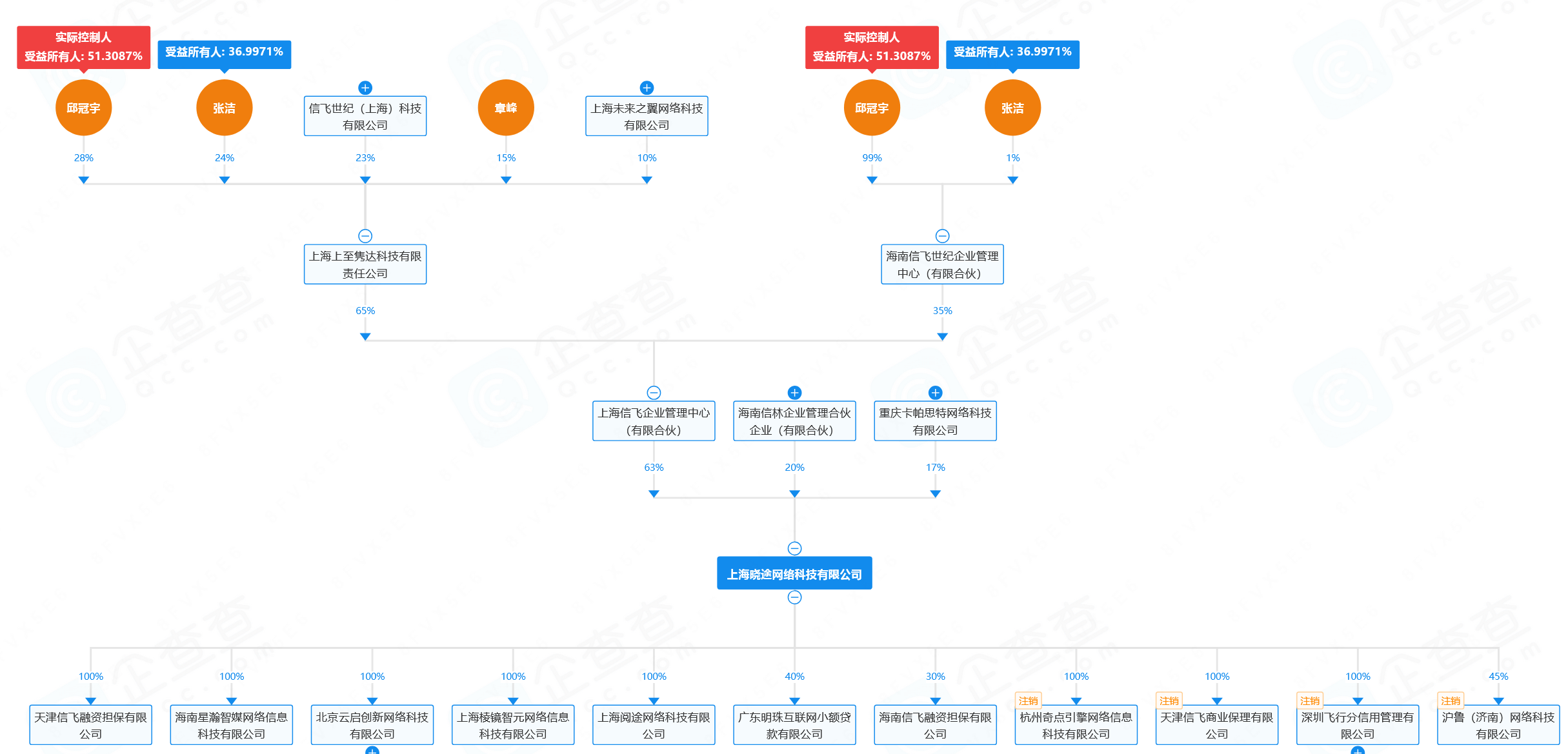

“信用飞”平台的运营主体为上海晓途网络科技有限公司,法定代表人及实际控制人为邱冠宇。企查查显示,邱冠宇毕业于上海财经大学,曾任职于渣打银行和国际金融公司,在金融零售与风险管理领域有较长从业经历。目前其间接持股比例已超过51%,为公司控股股东。晓途网络还控股广东明珠互联网小额贷款有限公司等持牌机构,早年业务聚焦航旅场景分期,后转向社交平台推广。

信用飞股权穿透图(来源:企查查)

截至目前,平台尚未对近期质疑作出公开回应。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

刚刚

财中社

1小时前