AI算力驱动光模块加速迭代,设备产业迎来量价齐升新周期

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

8967阅读

2026-06-15 17:32:00

随着人工智能训练与推理集群持续扩张,数据中心高速互联需求快速增长,光模块正由400G向800G、1.6T加速升级。在速率提升、产能扩张和自动化率提高的共同推动下,光模块设备行业有望进入量价齐升的新阶段。

慧博智能投研发布的深度报告显示,全球光模块封测设备市场规模已由2020年的5.9亿元增长至2024年的51.8亿元,年复合增长率达到71.8%。其中,800G光模块设备市场规模由2022年的0.1亿元增至2024年的30.2亿元。预计2029年行业总体规模有望达到101.6亿元。

光模块制造涉及贴片、键合、光学耦合、封装、老化及测试等工序。其中,耦合设备价值量占比约40%,贴片设备占比约20%,仪表测试与可靠性测试设备合计占比约27%。高速率产品对贴片精度、耦合稳定性、测试带宽和生产一致性的要求更高,设备正向高精度、高自动化方向升级。

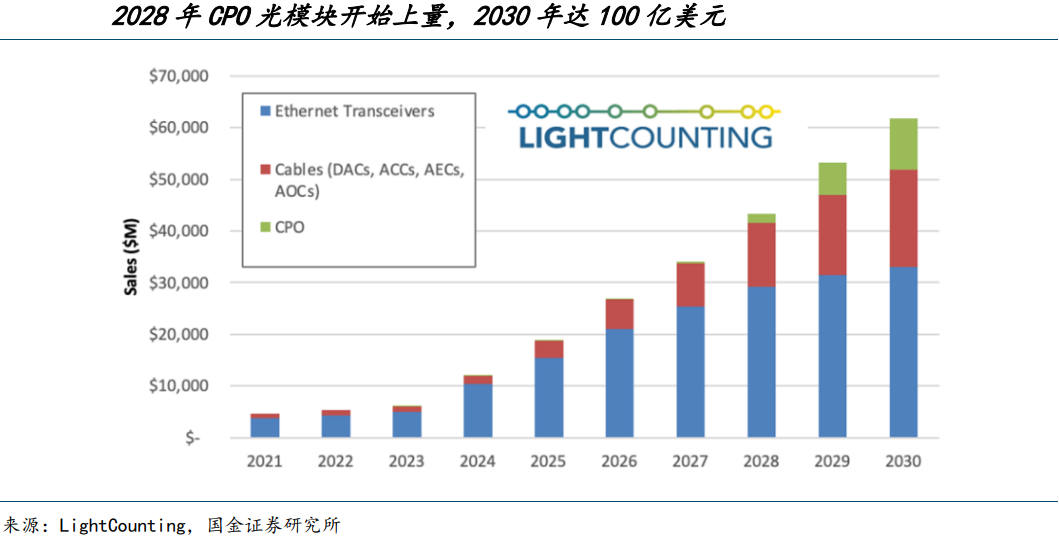

全球光模块市场规模及高速率产品增长趋势

需求扩张同样构成重要支撑。国内外头部光模块厂商持续加大资本开支,并在中国及东南亚推进新产能建设。部分项目中,设备投资占总投资的比例超过70%。高速产品对良率和一致性要求更高,新增产线建设与存量产线自动化改造有望共同释放设备需求。

国产替代是另一条重要主线。国内企业在贴片、耦合及部分老化测试设备领域已取得突破,头部厂商产品能够覆盖800G及1.6T需求。不过,高端测试仪器、先进键合设备和复杂工艺适配仍由海外厂商占据优势,高端市场替代空间仍然可观。

向前看,光模块还将由传统可插拔方案逐步向光电共封装技术演进。CPO可降低传输损耗和系统功耗,但对耦合精度、先进封装及晶圆级测试提出更高要求,设备投资强度有望提升。具备精密运动控制、机器视觉、测试测量和整线交付能力,并进入头部客户体系的企业或更为受益。

整体来看,AI算力需求构成行业增长基础,高速率升级与CPO演进提升设备价值量,自动化扩产和国产替代进一步打开市场空间。风险方面,仍需关注资本开支波动、技术路线变化、客户集中度较高及高端设备国产化不及预期。

【注】更多研报请上慧博智能策略终端PC版或慧博投资分析APP

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚