毛利率低于同行+累积分红2.4亿:高管成中科仪IPO最大赢家

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵一波

7.4w阅读

2025-08-18 11:49:14

受益于国内半导体投资的大周期,中科仪一改此前扣非净利润常年亏损的困境;不过,面对半导体产业成熟制程产能过剩的隐忧,公司存在业绩波动的可能。

过去数年的半导体投资大周期让上游企业业绩飙升,中科仪(830852)就是其中一家。近期,公司重启此前已经终止的IPO之梦,拟登陆北交所,7月24日收到交易所的问询函,公司尚未回复。

过去三年,公司营收快速增长,扣非净利润也刻画出完美的增长曲线。报告期(2022-2024年),中科仪营收分别为6.98亿元、8.52亿元和10.82亿元,归母净利润分别为4.98亿元、6亿元和1.93亿元,扣非净利润分别为0.62亿元、0.73亿元和0.88亿元。

不过,公司的高成长是建立在半导体持续投资的大周期之上,而目前行业已有过剩隐忧,这一趋势或将传导至上游,当前募资扩产风险不小。此外,公司有很大的动力IPO,因为此前低价入股的管理层需要变现。

高成长具有周期性

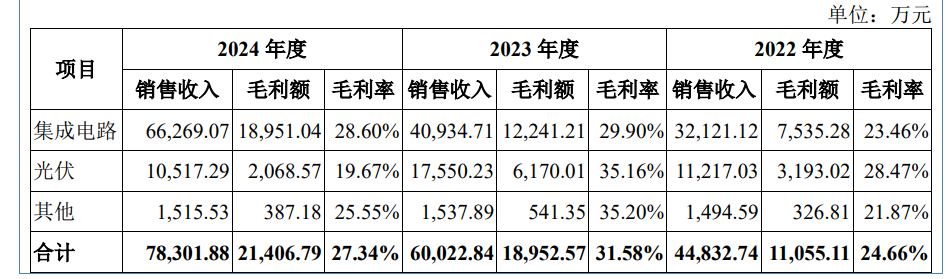

中科仪主要产品按照应用领域划分为干式真空泵和真空科学仪器设备两大类,产品销售以国内为主。报告期,公司干式真空泵营收分别4.48亿元、6亿元和7.83亿元,真空科学仪器设备分别为1.66亿元、1.53亿元和1.75亿元。显然,公司收入增长主要来自干式真空泵,而真空科学仪器设备产品则几乎没有增长。

其中,干式真空泵又可以进一步细分为集成电路、光伏和其他。报告期,公司在集成电路领域的销售额为3.21亿元、4.09亿元和6.63亿元,在光伏领域的销售额分别为1.12亿元、1.75亿元和1.05亿元,其他领域的销售额均在0.15亿元上下变动。比较看,公司的销售主要来自集成电路领域,公司前五大客户包含长江存储、中芯国际(688981/00981)。

干式真空泵是集成电路各制造环节中实现真空环境所必需的零部件,集成电路产业15个主要工艺环节中的11个需要使用干式真空泵。据SEMI统计的过去两年中国大陆晶圆产能数据进行测算,过去两年中国大陆对干式真空泵的的需求分别为3.87万台和5.21万台,按单台泵均价10万元计算,市场规模分别为38.7亿元和52.11亿元,中科仪同期真空干式泵的增长低于市场规模的增长。

自2020年以来,中国已连续四年成为全球最大的半导体设备市场,占比达30%。SEMI统计数据显示,2024年我国半导体设备市场规模达495.5亿美元,2020-2024年均复合增长率达27.55%。

受技术升级、产能投资与库存消化等影响,半导体行业存在一定周期性。2025年上半年,中国半导体产业投资额为4550亿元,同比下降9.8%。

从产品适应范围看,中科仪表示,干式真空泵产品满足14nm先进逻辑芯片以及128层及以上3D NAND等存储器工艺的生产需要。不过,中国国内14nm制程存在过剩隐忧,这将不利于上游设备厂商的市场开拓。

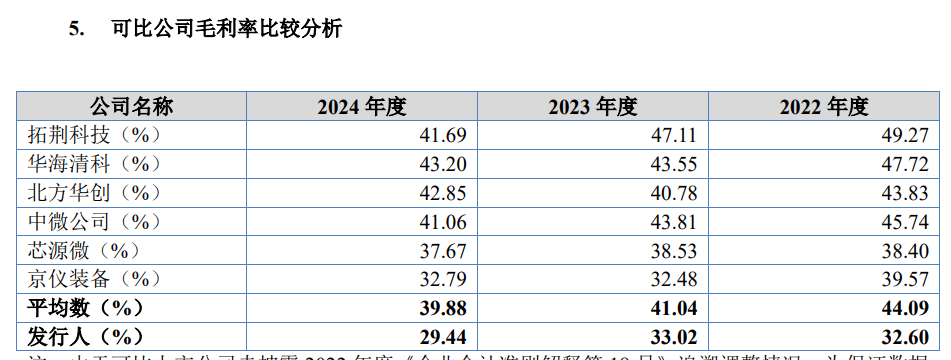

鉴于公司2024年干式真空泵销售占营收比重超过70%,面向集成电路的干式真空泵销售收入占比超过80%,中科仪选取集成电路设备制造企业作为同行业上市公司进行比较。报告期,公司综合毛利率分别为32.6%、33.02%以及29.44%,低于同行业上市公司。对此,公司解释称,同行的多家公司均从事半导体核心设备的研发生产和销售,议价能力相比更强,因而产品毛利率相对较高。公司解释称,与公司应用场景极为相像的是半导体设备商京仪装备(688652),其毛利率与京仪装备无显著差异。

事实上,公司干式真空泵在集成电路领域的毛利率分别为23.46%、29.9%和28.6%,与京仪装备的整体毛利率还是存在一定的差距。这表明,相对于下游客户,公司的话语权更低。

高管成IPO赢家

中科仪本次IPO拟募集资金8.25亿元,其中2.31亿元用于干式真空泵产业化建设项目、4.74亿元用于高端半导体设备扩产及研发中心建设项目,1.21亿元用于新一代干式真空泵及大抽速干式螺杆把研发项目,上述3个项目合计投资总额为12.94亿元。

在下游有产能过剩隐忧下,中科仪募资扩产的必要性值得商榷。截至2024年,公司账面资金为6.86亿元,交易性金融资产为6.59亿元(主要为持有拓荆科技(688072)的股票),中科仪可动用的资金超过13亿元,而仅有2亿元长期借款,截至2024年底的资产负债率为43%,公司有能力以自有资金完成上述项目的投资。而且,《财中社》注意到,中科仪存在连续分红行为,其中2023年两次分红,分别为3437万元和1.03亿元,2024年分红6874万元;就在公司提交招股书申报稿(6月20日)之前的一个月,公司股东大会审议通过了2024年利润分配方案,拟分配现金股利3437万元,加上之前三次的分红,公司合计分红将达到2.4亿元,表明公司根本不差钱,却还要通过IPO计划募集8.25亿元,公司IPO存在“圈钱”嫌疑。

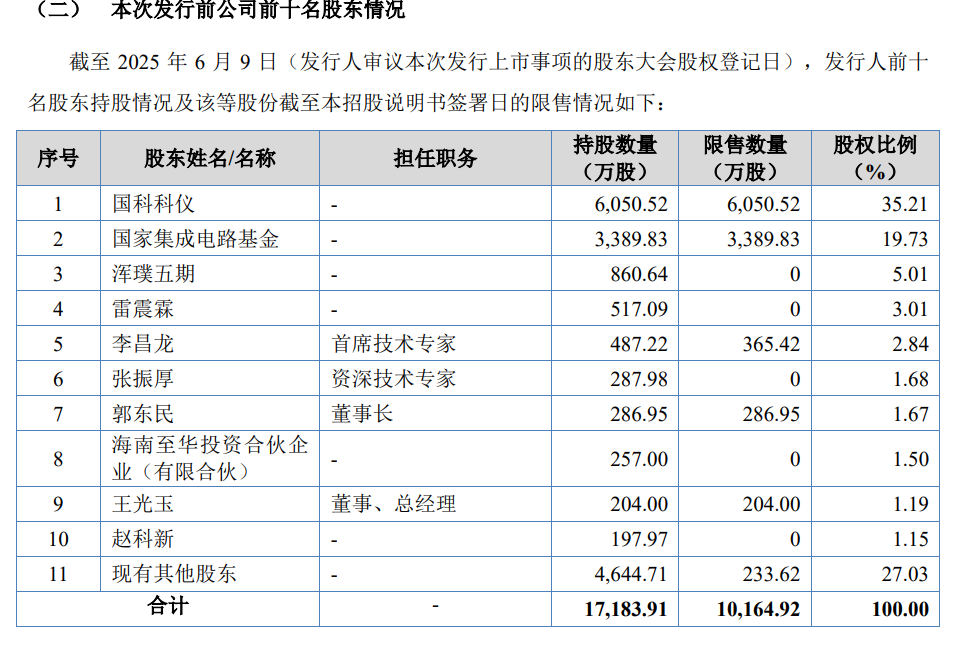

事实上,中科仪的高管将是本次IPO的大赢家。中科仪前身为中国科学院沈阳仪器厂,经过2000年的改制及2005年股权激励式的转让,至2011年中科院控制的国科控股持股比例下降至55%,剩余股权由管理层持有,当时股东合计188名。

2014年7月16日,中科仪正式在全国股转系统挂牌转让,不过,此后公司经营表现不佳,扣非净利润常年为负,2019年8月,中科仪发布定增预案,拟募集不超过3亿元,控股股东国科控股、国家集成电路大基金、浑璞五期及管理层等参与定增,定增价为4.13元/股,此次定增于2020年1月完成,此后公司筹划登陆科创板,并于2020年提交了招股书(申报稿),不过最终在2021年5月终止。2020年5月,为调动员工积极性和主动性,浑璞五期又将234万股以5.3元/股价格转让给员工持股平台。

从2022年开始,公司一改此前常年扣非净利润为负的状况,并在此后的三年保持了较快的增长,公司股价也持续攀升,从2021年最低的每股10元上涨至2025年6月25日停牌前每股为43.45元,公司市值达到74.06亿元,至目前,尚未见管理层减持的公告。即便按照浑璞五期的转让价,不考虑分红因素,受让的员工持股平台赚了7倍以上,参与定增的管理层更是获益9倍,更早入股的管理层获益更大。无疑,管理层将是本次IPO的大赢家。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

04-03

财中社

04-03

财中社

04-03

财中社

04-03

财中社

04-03

最新文章推荐

财中社

04-03

财中社

04-03

财中社

04-03

财中社

04-03