资产规模突破3万亿:南京银行利息收入承压,零售不良抬头

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

1.5w阅读

2026-04-23 15:00

规模的“量”补了息差的“价”,南京银行在2025年交出了一份通过大比例调仓与高强度核销精准修饰过的成绩单。

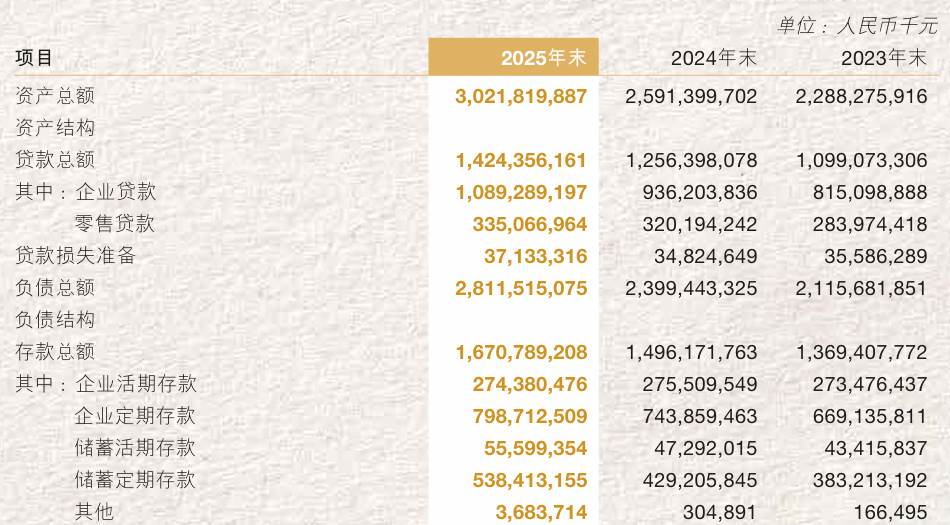

随着2025年度业绩报告正式出炉,南京银行(601009)资产总额达3.02万亿元,同比增幅高达16.6%,正式宣告跻身“三万亿俱乐部”,迎来规模发展的里程碑。

对南京银行而言,2025年既是“十四五”规划的收官之年,也是经营指标“双U型曲线”持续巩固的关键一年。

从账面数据来看,该行增幅跻身上市银行前列,交出了一份亮眼的成绩单:全年实现营业收入555.4亿元,同比增长10.5%;归母净利润218.1亿元,同比增长8.1%。

不过,在规模跃迁的高光时刻背后,2025年银行业正面临多重行业性挑战:行业净息差收窄至1.42%,零售端信用风险出现波动,债市环境日趋复杂。

在此背景下,南京银行如何通过“调仓术”——将金融投资向配置型资产倾斜,以及“厚拨备”策略——通过计提138.84亿元信用减值损失加固风险防线,在不确定性中锚定谢宁董事长所期许的“好银行”航标,成为市场关注的核心焦点。

以量补价背后的息差压力

南京银行2025年的业绩增长逻辑,呈现出典型的“以量补价”特征,这一模式在银行业息差普遍承压的大环境下尤为突出。

为对冲定价下行带来的压力,该行依靠资产规模的强力扩张实现了业绩增长:截至2025年末,公司资产总额达3.02万亿元,增幅达16.6%。规模的稳步跃升直接拉动了收入表现,全年利息收入录得868.5亿元,同比增长9.2%;其中,利息净收入在营收中的占比升至62.8%,同比大幅上升9.9个百分点。

支撑这一增长的核心动力来自信贷投放的提速。数据显示,全行贷款总额达1.42万亿元,同比增长13.4%,其中对公贷款增量超1500亿元,增幅达16.4%,对公业务成为信贷增长的主要引擎。

然而,若深入透视利息净收入的质量,核心盈利指标“净息差”仍处于探底过程中,这也是该行规模扩张背后最突出的盈利压力。

2025年,南京银行净息差为1.82%,较上年下降12个基点;净利差为1.60%,下降4个基点,息差收窄的压力并未得到缓解,而这一压力的形成,源于资产端定价下行与负债端成本刚性的双重挤压。

从资产端来看,定价疲软是息差收窄的主要诱因。2025年,该行生息资产平均利率由4.14%大幅降至3.59%,信贷资产作为生息资产的核心组成,其定价下行趋势尤为明显。

其中,占比最高的企业贷款平均利率已降至3.92%;即便零售贷款平均利率仍维持在6.25%的高位,但受资产质量波动及规模增速放缓(仅4.64%)的影响,其对息差的正向贡献已出现边际减弱,难以对冲整体资产端定价下行的压力。

与资产端定价持续下行形成鲜明对比的,是负债端难以缓解的“刚性”特征。

尽管南京银行已通过加强负债质量管理,将付息负债平均利率降至1.99%,较上年末下降37个基点,但存款端的成本管控仍面临不小挑战,而这一挑战的核心是存款结构的高度“定期化”。

2025年,该行存款平均利率为2.04%,其中储蓄定期存款利率仍高达2.74%,高成本定期存款的规模占比直接推高了整体负债成本。

从具体数据来看,2025年末南京银行个人存款总额达5940.1亿元,实现了24.7%的强劲增长,但内部结构呈现出显著的“被动定期化”特征:在个人存款总量中,定期储蓄存款规模高达5384.1亿元,占比达到90.6%,这一结构使得负债成本难以进一步下行。

这种成本刚性与资产端定价下行的叠加,甚至催生了局部“倒挂”的潜在风险。

作为该行传统核心支柱的债券投资业务,2025年平均收益率已降至2.65%,低于储蓄定期存款2.74%的平均利率。

这意味着,该行通过高息吸纳的部分个人定期资金,在配置到其擅长的债券资产时,票息收益甚至无法覆盖资金获取的原始成本,陷入了事实上的“边际亏损”。

在利率下行周期中,这种负债端刚性与资产端定价疲软的矛盾,进一步加剧了净息差的探底压力,也让该行“以高息吸储支撑规模、以规模扩张对冲息差”的增长模式,面临长期盈利韧性的考验。

从长期来看,这种模式的可持续性已显露压力。数据显示,该行在维护低成本资金方面已出现乏力迹象,企业活期存款余额为2647.7亿元,与上年末基本持平,未能实现有效增长,难以对冲定期存款带来的高成本压力。

正是基于存款定期化的严峻挑战,南京银行已在战略上主动调整,加速推动“五张名片”建设,尤其通过“财富银行”与“交易银行”的联动,试图捕捉更多低成本对公结算资金和个人代销沉淀资金,以此优化负债结构、缓解成本压力。

2025年,该行零售代销中间业务收入同比增长34.9%,零售AUM同比增长21.2%,这些数据的回暖,本质上是银行在利差缩窄的困境中,通过提升非息收入、优化负债结构开展的自我调整与突围。

“债市标杆”的防御性大调仓

南京银行在业内素来享有“债市黄埔军校”的美誉,其金融市场业务的表现,一直是观察该行核心竞争力的重要风向标。

2025年,在外部形势多变、债券市场面临调整压力的背景下,该行采取了极为审慎的“调仓逻辑”,从侧重买卖博弈的交易型模式,向追求稳定票息的配置型模式实现战略转移。

这一战略转变在资产负债表上体现得尤为明显。截至2025年末,南京银行金融投资资产规模达1.3万亿元,在该资产组合内部,结构性重塑趋势显著:交易性金融资产规模显著缩水27.1%,降至3440.6亿元;与此同时,配置盘资产呈现快速增长态势,以摊余成本计量的债权投资增长44.2%,其他债权投资达5097.5亿元,增幅高达75.2%。

这种“一缩两增”的调仓动作,背后是清晰的防御逻辑:减少二级市场价格波动对当期利润表的直接冲击,通过增大FVOCI类资产配置,将市值的剧烈波动“锁定”在资产负债表的“其他综合收益”中,从而实现盈利的平稳性。

不过,这种调仓策略也直接重塑了该行非息收入的结构。2025年,南京银行非利息净收入录得206.4亿元,同比下降12.7%,在营收中的占比也由上年的47.04%降至37.2%。

穿透损益表可见,其收入结构正经历明显分化:一方面,该行通过积极的资产处置兑现投资收益183.5亿元,同比增长34.7%;另一方面,公允价值变动损益出现大幅盈亏反转,由上年盈利73.8亿元转为亏损25.1亿元,跌幅达134.05%。

此外,这种避险情绪也体现在“其他综合收益”数据中。2025年末,公司其他综合收益余额为12.5亿元,同比大跌66.8%,其中归属于母公司股东的其他综合收益税后净额为-25.7亿元,主要受“其他债权投资公允价值变动”产生的-31.5亿元净亏损拖累。

在中间业务领域,受直接融资市场周期性降温影响,该行债券承销收入同比下降25.93%至7.7亿元。

一系列数据的波动表明,在低利率与高波动并存的环境下,这位曾经的“债市名将”正选择牺牲短期账面盈余弹性,换取更为稳固的利息收入基本盘。

以利润换报表洁净

资产质量向来是银行的立身之本。截至2025年末,南京银行不良贷款率为0.83%,连续多年维持在行业低位且与上年末持平。然而,在资产规模扩张的惯性下,全行不良贷款余额仍“水涨船高”至118.4亿元。

与之相匹配的是,该行拨备覆盖率由上年末的335.27%回落至313.62%,虽然21.65个百分点的降幅折射出核销力度的加大,但其风险抵补能力依然充足,远超监管红线,为后续的风险处置预留了厚实的“缓冲带”。

与整体资产质量概况相呼应的是,该行逾期贷款指标也呈现小幅波动。截至2025年末,南京银行逾期贷款占比达1.28%,较上年末微升0.01个百分点,波动幅度有限。

穿透分类数据可见,逾期90天以上贷款金额由94.3亿元增至110.7亿元,增幅达17.3%;经测算,该行不良贷款偏移率已达93.5%。这一指标虽连续三年上涨且处于高位运行,但尚未突破100%的极值,结合该行严格的资产分类标准来看,其潜在不良生成压力虽客观存在,但整体仍处于可控范围,0.83%的低不良率,在很大程度上依赖于高强度的核销处置。

从业务结构拆分来看,零售端信用风险出现一定的不良抬头迹象。2025年,南京银行个人贷款不良率由1.29%升至1.49%,单年上涨20个基点,整体仍处于可控范围。

受房地产市场调整及消费环境变化影响,住房抵押贷款和消费贷款均出现轻微不良抬头,这也促使该行在零售信贷投放上采取防御性收缩策略,零售贷款规模增速仅为4.64%,远低于对公贷款16.35%的增幅。

与零售端形成鲜明对比的是,对公业务成为南京银行资产质量的“避风港”,母公司对公不良率由0.66%降至0.63%,小幅下降3个基点,资产质量持续优化。

尤其值得关注的是行业风险的极端分化:该行在教育行业的不良率高达13.47%,信息传输及软件业不良率为3.70%;而在其最大授信板块——金额达1563亿元的“水利、环境和公共设施管理业”中,不良率维持在0.00%,这一“零不良”表现,构成了全行资产质量最坚固、也最具区域特征的防线。

这种表面稳健的资产质量,背后离不开该行高强度的风险处置支撑。

2025年,南京银行计提信用减值损失高达138.8亿元,同比大幅增长31.9%,主要用于补充贷款信用减值准备,这一举措直接挤压了利润空间。

与此同时,全行核销及转出贷款金额达142.5亿元,“应核尽核”的处置力度,成为该行稳定不良率在0.83%低位的核心支撑。

简言之,南京银行正通过适度牺牲短期利润分配——信用减值损失占营业支出的比重高达47.2%,换取资产负债表的洁净度,维持低不良率的行业优势。

对投资者而言,0.83%的不良率虽较为亮眼,但更需重点关注逾期贷款的核销消耗率,以及对公核心行业(如城投类)资产分类的真实可持续性。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚