工行晋中分行三支行违规发放个人经营贷,三名行长及一名经理被问责

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

9038阅读

2026-05-12 18:25

工行晋中分行因违规发放个人经营性贷款被罚30万元,三名支行行长及一名个贷部经理同时被警告。

5月9日,国家金融监督管理总局晋中监管分局公示行政处罚信息,工商银行(601398)晋中分行因违规发放个人经营性贷款被罚款30万元。

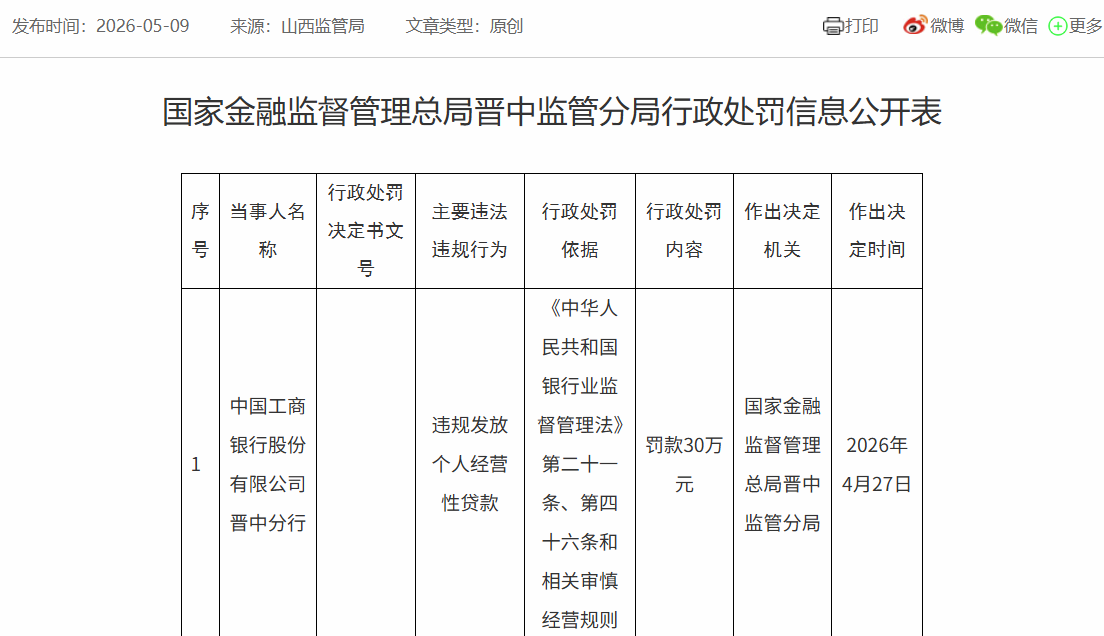

引人关注的是追责力度:三名支行行长及一名分行个贷部经理同时被警告。具体来看,时任和顺支行行长张志南被警告并罚款6万元,太谷支行行长刘铸、晋中经纬支行行长张进军、分行个贷部经理江妍均被警告。

个贷部经理与支行行长职级相当,四名中层管理人员同列一张罚单,意味着这已不是某个网点的偶发失误,而是三个支行并发的系统性违规。

从处罚依据来看,监管部门援引了《中华人民共和国银行业监督管理法》第二十一条、第四十六条及第四十八条,核心指向审慎经营规则的失守。所谓"违规发放个人经营性贷款",在银行实务中通常指向贷前调查流于形式、客户资质审核不严、贷款资金用途监控缺失等环节。

个人经营性贷款笔数多、金额分散、借款主体资质参差不齐,天然存在较高的操作风险,也正因此成为监管关注的重点领域。

如果贷前对借款人经营真实性核实不到位,或贷后对资金流向疏于监控,贷款就有可能偏离支持实体经营的初衷,甚至流入楼市、股市等监管禁止的领域。

事实上,工行晋中分行在此次被罚之前,并非没有"前科"。早在2019年1月,该分行就因违规发放贷款、贷款三查不尽职等问题,被原晋中银保监分局处以20万元罚款,并对相关责任人给予警告。彼时被处罚的人员名单中,出现了时任分管行长刘铸的名字——而七年后的今天,刘铸以太谷支行行长的身份再次出现在处罚名单上。

值得留意的是,涉事的几家支行自身也存在其他维度的风险记录。据企业信用信息公示系统数据,工行晋中经纬支行曾因连续三个月未进行纳税申报,被国家税务总局山西省税务局认定为税务非正常户。而太谷支行则早在2020年就因未按规定进行国际收支统计申报,被国家外汇管理局晋中市中心支局给予警告并罚款5万元。

近年来,在扩内需、促消费的政策导向下,国有大行纷纷加码零售信贷投放,个人消费贷款和个人经营性贷款成为拉动个贷增长的关键引擎。工商银行2025年年报数据显示,截至报告期末,该行个人经营性贷款余额已达19302.19亿元,较上年末增长2522.38亿元,增幅高达15.0%。同期,个人消费贷款增长18.5%,二者共同撑起了工行个贷板块在房贷收缩背景下的增长门面。

然而,规模狂奔的另一面,是资产质量指标的悄然承压。年报同时揭示,2025年末工商银行个人贷款不良率为1.58%,较上年末上升0.43个百分点。其中,个人经营性贷款的不良贷款率从上年末的1.27%攀升至1.82%,上升了0.55个百分点,升幅在各项个贷品类中居于前列。个人住房贷款不良率从0.73%升至1.06%,消费贷款不良率从2.39%升至2.58%,信用卡透支不良率更是高达4.61%。整体来看,个人不良贷款余额达到1423.37亿元,较上年末增加395.10亿元,增幅显著。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚