江锅股份IPO:无实控人认定、合规瑕疵与业绩波动成问询焦点

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

7903阅读

2026-03-09 10:18

江锅股份北交所IPO进程面临多重监管审视:无实际控制人认定、部分产品未监检即出厂、业绩下滑与回款放缓、毛利率波动、收入确认合规、募投必要性及研发投入偏低等关键事

江苏江锅智能装备股份有限公司(下称“江锅股份”)正处于北交所IPO的关键审核阶段。

从交易所问询函到公司回复内容,再到最新经营表现,审核进程呈现出诸多仍需进一步核查的事项。

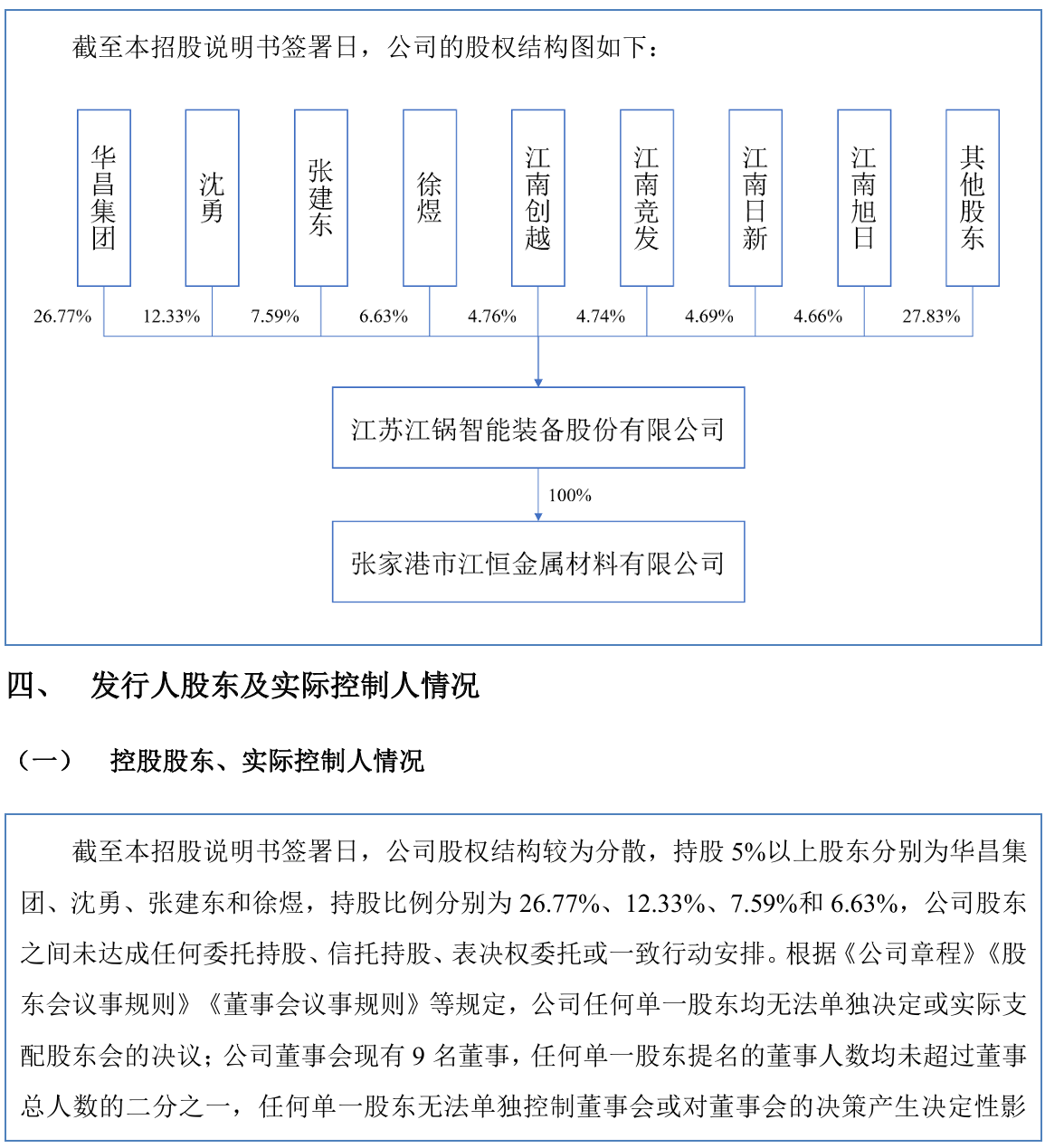

股权高度分散带来的治理隐忧

江锅股份专注于非标金属压力容器的研发、设计、制造与销售,主要服务化工、石化、新能源等领域。然而,公司股权结构呈现典型分散特征。第一大股东华昌集团持股26.77%,其他主要股东沈勇、张建东、徐煜分别持股12.33%、7.59%、6.63%。各方均无法单独形成控制,因此认定无控股股东、无实际控制人。

北交所问询函直击这一认定,要求详细说明历史沿革中股权演变逻辑、华昌集团持股比例逐步降低的原因,以及是否曾存在华昌集团实际控制的情形。公司回复强调不存在一致行动协议,华昌集团不参与日常经营,管理层主导生产经营。

监管不仅核查当前股权分散格局的稳定性,也重点核查历史控制结构的形成及演变过程,进一步追问股东会与董事会表决是否出现过不一致、意见分歧时的解决机制是否可靠,以及在缺乏终极决策主体的情况下,是否可能出现决策僵局。公司需结合报告期内三会运作记录、董事高管变动情况,说明是否存在管理层实际控制的情形,并完善风险提示。

这种股权结构在中小企业中并不罕见,但监管更关注其在重大经营决策和潜在股东分歧情形下的实际运作效果,来判断公司治理是否能经受住潜在利益冲突的考验。

在公司治理结构之外,问询关注也逐步延伸至产品合规及经营层面的具体环节。

产品出厂合规性成为底线红线

问询函明确指出,江锅股份存在部分产品未取得监检证书即出厂发货的情形。这直接涉及《特种设备安全法》及《特种设备安全监察条例》的强制规定:压力容器属于特种设备,其生产与出厂流程受到严格监管,监督检验证书通常被视为产品合规出厂的重要凭证,方可出厂销售。

公司回复称,此类情况多因客户紧急进度要求,产品实质检验已完成,后续补办证书,未发生安全事故或客户索赔。公司认为属于流程滞后,而非实质违规,但相关情形仍涉及特种设备出厂监管的关键环节。

监管层要求补充披露具体违规发货的合同明细、销售金额占比、滞后天数,并说明是否与客户签署风险承担或免责协议。公司还需披露是否已向属地监管部门专项汇报,并提供不予处罚的书面证明。该事项已被列入重大事项风险提示,也使产品出厂合规性成为审核关注的关键问题。

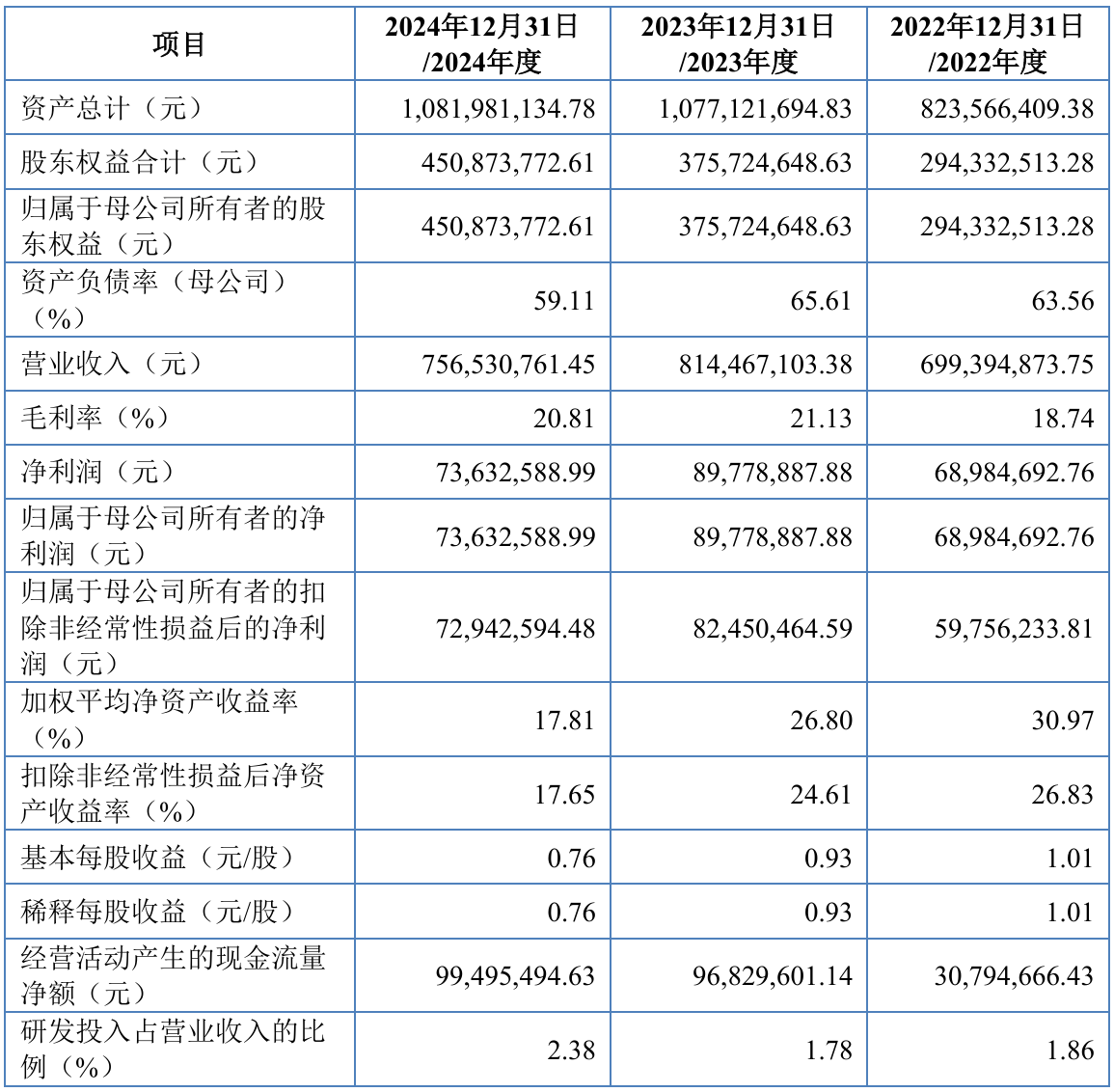

业绩波动与现金流压力同步显现

2022-2024年(报告期),江锅股份的业绩经历先升后降,营业收入分别为6.99亿元、8.14亿元、7.57亿元,2023-2024年同比变动16.45%、-7.11%;归母净利润分别为6898万元、8978万元、7363万元,2023-2024年同比变动30.14%、-17.98%。

而且,江锅股份的经营活动现金流与净利润之间出现一定背离,且公司前五大客户占比分别为 43.85%、56.96%和 67.38%,公司需说明形成原因。问询函要求说明业绩可持续性及下滑风险,并进一步质疑.业绩波动真实合理性。公司在回复中分析了产品结构调整、项目交付节奏等内部因素,同时指出下游光伏多晶硅领域需求变化的影响。

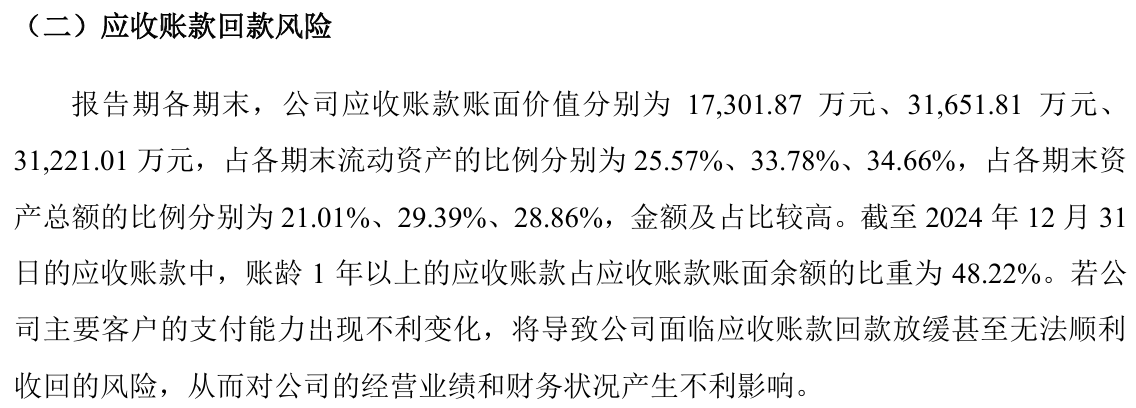

报告期末,公司应收账款规模较大,回款周期拉长。监管层特别关注应收账款回款放缓带来的流动性风险,要求公司量化潜在坏账敞口,并说明坏账准备是否充分。光伏行业调整周期较长,部分客户资金链趋紧,进一步加剧了回款压力。

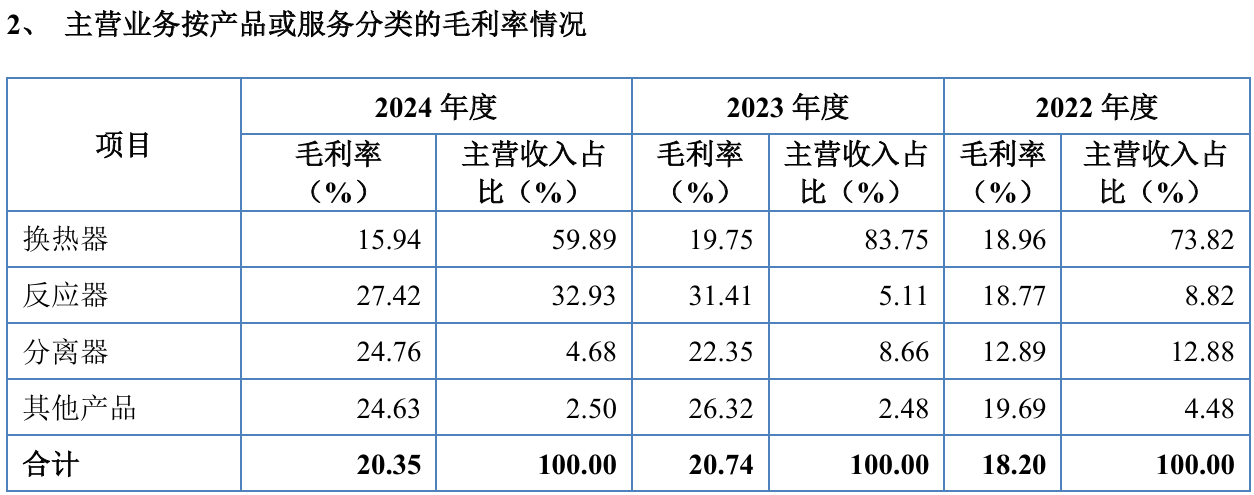

毛利率波动与采购真实性的深度核查

报告期内,江锅股份的主营业务毛利率分别为18.20%、20.74%、20.35%。其中,换热器毛利率分别为18.96%、19.75%、15.94%,反应器毛利率分别为18.77%、31.41%、27.42%。2023年毛利率上升主要受换热器规模效应、高毛利率合同及特色产品影响。

北交所问询函要求说明毛利率波动的合理性,以及采购环节的真实性和公允性。公司需结合具体产品结构、原材料价格走势、供应商稳定性等因素,逐项论证变动成因,并解释与可比公司毛利率变动趋势不一致的原因。

在非标装备制造行业,不同项目在设计复杂度、材料成本及交付周期方面差异较大,毛利率往往随订单结构变化而波动。监管因此要求公司结合具体合同及成本构成,对毛利率变动的来源进行更细致解释,以判断相关波动是否具有合理性。毛利率低于行业平均水平且出现波动,也使盈利稳定性成为问询关注的重点。

募投扩产与技术积累的审视

公司计划募集3.5亿元,其中部分用于重型装备绿色智能制造基地建设,以扩充产能。但问询函要求说明募投项目的必要性和合理性。

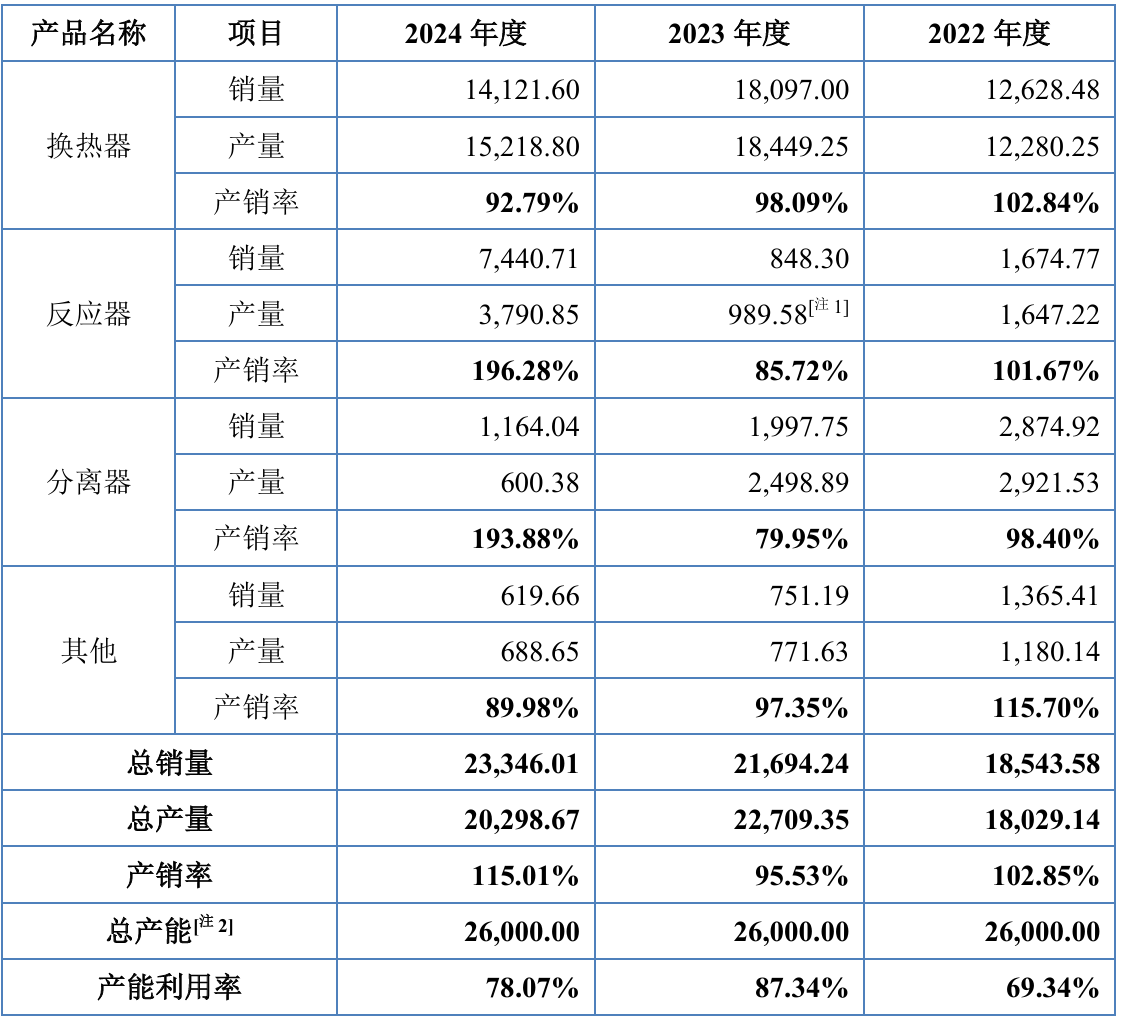

报告期内产能利用率分别为69.34%、87.34%、78.07%,2024年较上年明显下滑,主要受光伏需求放缓、石化投资节奏趋缓影响。在行业周期调整背景下,新增产能与现有订单基础的匹配度成为审核关注重点。监管层重点审视项目在当前需求环境下的经济可行性。新增产能投产后折旧摊销对业绩的持续影响,也需充分评估。

问询关注同时延伸至技术积累与研发投入。报告期研发费用率1.86%、1.78%、2.38%,显著低于可比公司平均水平;研发人员61人,占员工总数10.50%,专职研发人员较少,主要依赖兼职。

北交所要求说明创新特征及核心竞争力与“专精特新”定位的对应关系,以及研发费用归集准确性。公司需补充披露专职/兼职人员占比、工时记录等细节,并解释兼职划分为研发人员的合理性。在定制化装备制造行业,研发费用率通常偏低,但监管仍关注技术积累是否足以支撑“专精特新”定位。

公司解释称研发费用率较低主要因研发材料投入相对较少,部分“首台(套)”产品研发计入营业成本,若调整后可接近可比区间。通过持续投入与产品创新,主要产品具备一定竞争优势。监管层关注研发投入与产出匹配度,以及较低费用率对技术储备和创新能力的潜在影响。

江锅股份在压力容器制造领域的专业积累和市场份额仍有一定竞争力。公司已完成第一轮问询回复,审核进程继续推进。但从股权治理到产品合规,从业绩波动到募投合理性,再到毛利率、收入确认和研发投入的多维度追问,北交所的审核要求公司提供更详实、更有说服力的补充材料。这些事项仍需在后续审核阶段提供更充分的信息与解释。公司需要在监管要求与自身实际情况之间找到平衡点,以推动IPO进程向前。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

1小时前

财中社

03-08

最新文章推荐

财中社

刚刚

财中社

刚刚