盈利下滑微康益生菌弃A闯港股:讲女性故事造减肥概念 产能闲置仍扩产能

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵薇

1.9w阅读

2026-05-14 11:53

“功能神话”之外,这家国产益生菌龙头,正面临利润承压、价格下滑、产能闲置以及IPO时间窗口逼近等现实问题。

全球排名第三、亚洲位列第一的益生菌生产公司微康益生菌(苏州)股份有限公司(下称“微康益生菌”)赴港IPO。

传统意义上,益生菌更多用于改善肠道健康;而微康益生菌试图讲述一个“功能性益生菌”的新故事,在其产品体系中,益生菌已经被延伸至减肥、抗衰老、女性私处微生态、血糖调节、运动营养、情绪健康,甚至儿童多动症等多个领域。

从婴幼儿,到女性,再到中老年人,几乎每个年龄层都能在微康的菌株库里找到对应产品。

但在“功能神话”之外,这家国产益生菌龙头,也正面临利润承压、价格下滑、产能闲置以及IPO时间窗口逼近等现实问题。

从女性护理到减肥,“功能益生菌”边界不断扩大

过去,消费者对益生菌的认知,更多停留在“调理肠胃”。

但微康益生菌已经把这门生意,做成了一个覆盖全年龄、全场景的功能性健康市场。

2025年央视315晚会曝光卫生巾行业乱象后,百亚股份旗下“自由点”卫生巾产品受到关注。而有报道提及微康益生菌的专利菌株LA88被第三方企业百亚股份用于旗下“自由点”品牌卫生巾产品,宣称可“平衡私处微生态”。

百亚股份2025年报重点介绍益生菌系列主产品,称该产品添加可改善女性私处环境的专利LA88益生菌可平衡私处微生态,并且促生私处有益菌、抑制私处有害菌。

添加微康益生菌专利菌株的卫生巾,溢价约200%。市场价显示,自由点卫生巾益生菌款约1.5元/片,普通款约0.5元/片。

不过,对于“卫生巾+益生菌”的真实效果,医学界一直存在争议。

武汉一家医院妇科主任医师表示,益生菌确实对妇科疾病有一定的治疗作用,但外用益生菌的效果十分有限,“菌群的存活对温度、湿度还有环境都有很高要求,即便卫生巾上真的添加了益生菌,但我对益生菌的活性表示怀疑”。

而微康与百亚股份之间,并不仅是供应关系。

2023年12月,百亚股份旗下重庆百亚以988万元认购微康益生菌38万股股份,IPO前持股约0.36%。

近日,“守护女性经期健康行动”启动会在清华大学举行,“自由点经期微生态健康科研团”亮相,微康益生菌研究人员也参与其中。

“科研”“微生态”“女性健康”——正在成为消费品新的溢价标签。

LA88益生菌只是微康益生菌研发的菌株之一。

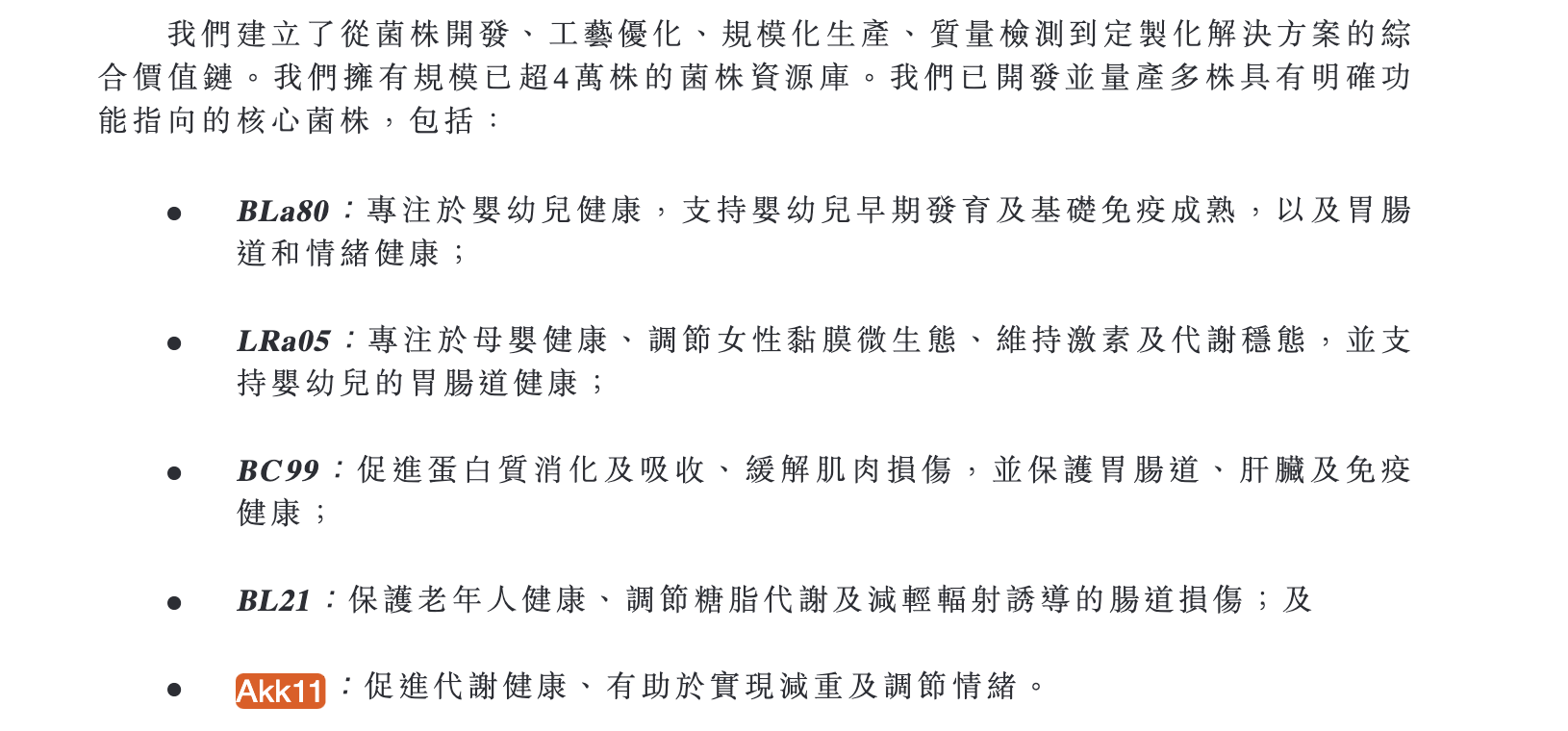

公司核心菌株之一——动物双歧杆菌乳亚种BLa80,被定位成一款“全龄型菌株”。

在招股书及公开宣传中,BLa80不仅适用于三岁以下婴幼儿食品,帮助婴幼儿免疫及肠道发育;同时还被延伸至血糖调节、代谢健康、抗衰老、舒压助眠等方向,甚至包括改善儿童多动症等功能。

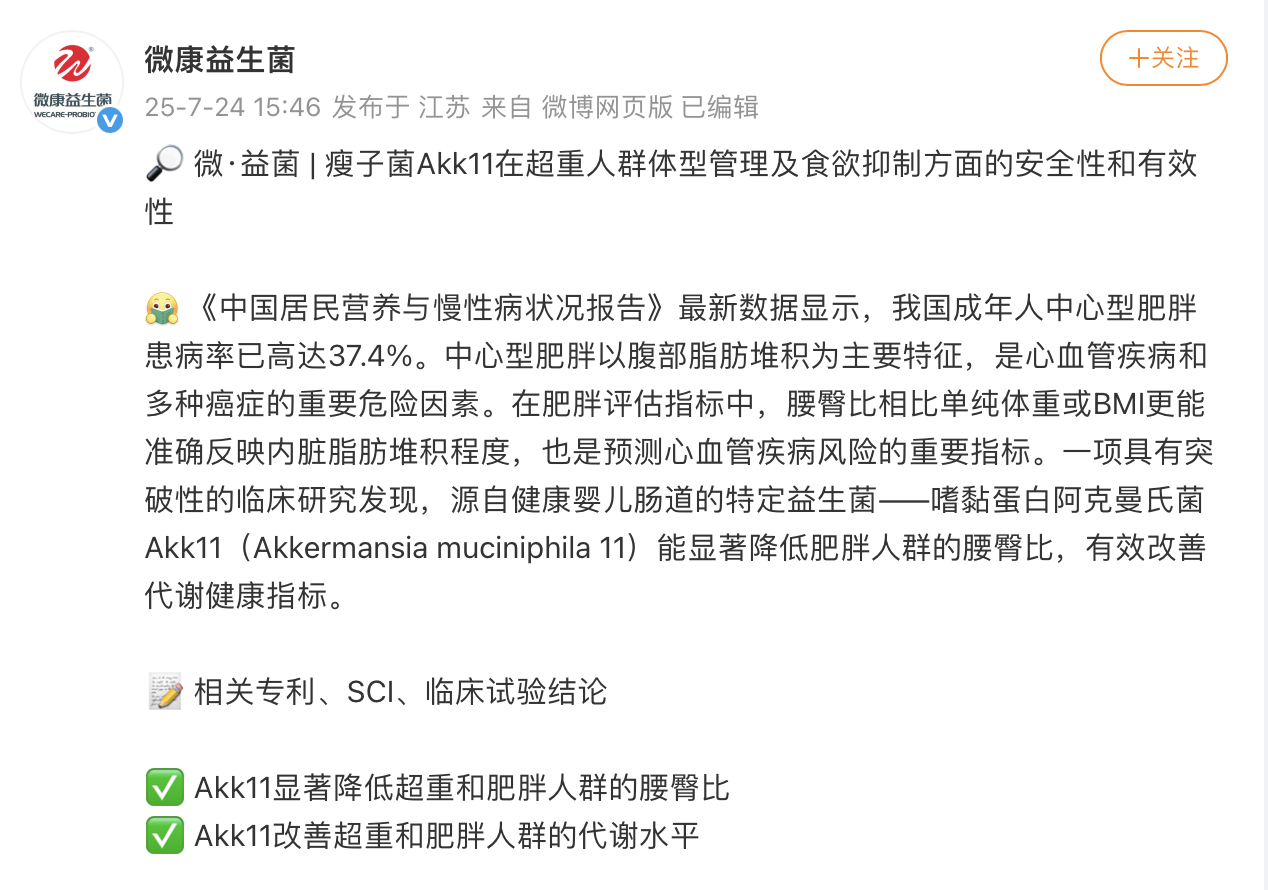

另一款明星产品,则是被称为“瘦子菌”的Akk11。

近年来,减肥赛道持续火热。从早年的奥利司他,到如今司美格鲁肽等GLP-1类减重药物,体重管理市场始终是保健品与医药行业竞争最激烈的领域之一。微康益生菌则试图用益生菌切入这一市场。

公司在官方微博称,Ak11为“瘦子菌”,在超重人群体型管理及食欲抑制方面具备作用,其引用Ak11相关专利称,Akk11显著降低超重和肥胖人群的腰臀比,改善超重和肥胖人群的代谢水平,并且有效改善中心型肥胖和代谢健康。

不过,招股书披露的Akk11相关专利中,主要涉及高尿酸、高血压、血糖血脂调节及阿尔茨海默病等方向,未直接披露与体重管理相关的专利内容。

从抗衰老到减肥,再到慢病管理,益生菌的功能边界正在被不断拉宽。

博士创业,亚洲第一的益生菌公司增收不增利

微康益生菌的创始人方曙光,拥有典型的“科研创业”背景。

2007年,方曙光取得华东理工大学生物化工博士学位。2013年7月在江苏苏州吴江创办微康益生菌的前身——江苏微康生物科技有限公司,2020年11月改制为股份有限公司。据公开报道,他早年曾历经一次创业曲折,后在苏州科创园从小规模实验室重新起步。截至2025年底,公司全职员工接近800人,在苏州、漯河建有三个生产基地。

公司主要从事益生菌菌种的研发、生产及销售。自主研发的WecLac® 核心菌株系列包括动物双歧杆菌乳亚种BLa80、鼠李糖乳酪杆菌LRa05、凝结魏茨曼氏菌BC99、长双歧杆菌长亚种BL21及嗜黏蛋白阿克曼氏菌Akk11等。

微康益生菌的核心是益生菌菌种的高密度发酵与原菌粉规模化生产。截至最后实际可行日期,公司菌株资源库超过40000株,具备明确功能特性、已完成工业化可行性评估的候选菌株超过100株。超过20种菌株活菌数突破1万亿CFU/g,常温24个月储存后活细胞存活率仍保持60%以上。

根据咨询机构弗若斯特沙利文的资料,2025年按益生菌原菌粉产量计,微康益生菌在全球排名第三,并在亚洲位列第一。在国际巨头丹麦科汉森合并后的杜邦与美国IFF长期主导全球大部分益生菌原料份额的市场上,国产企业能够在这一市场突围,本身已经不容易。

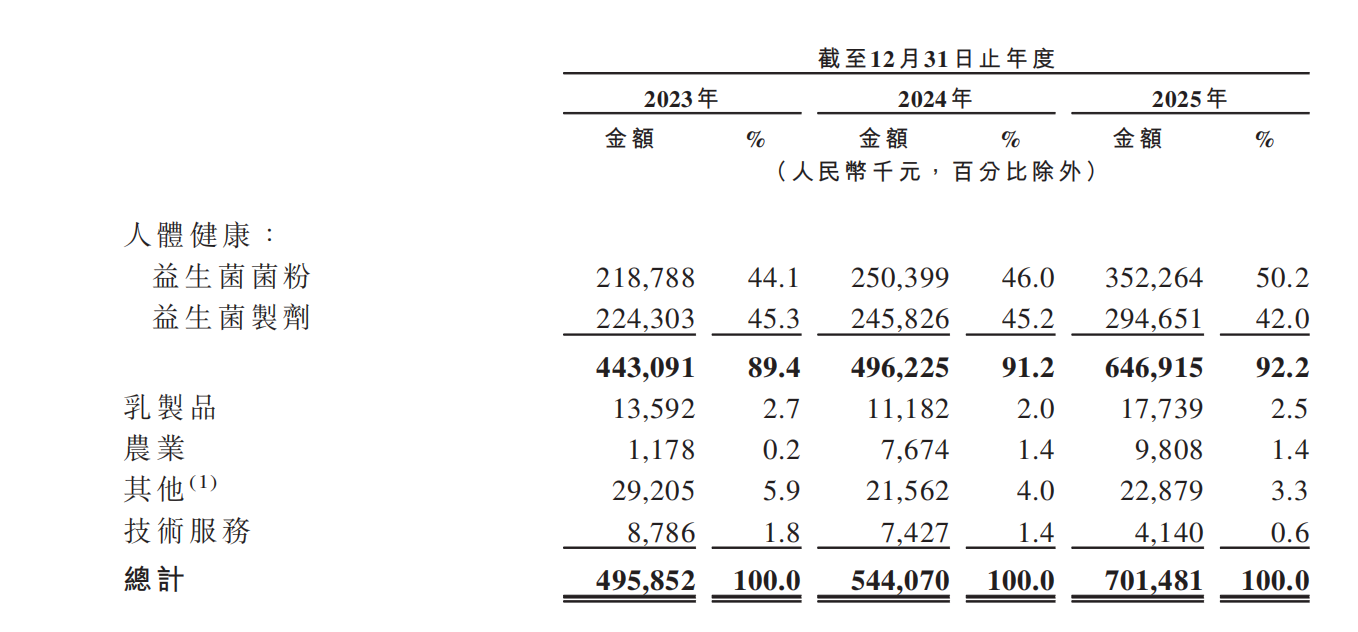

收入结构上,人体健康(膳食补充剂、功能食品)是绝对主力,2025年贡献92.2%。其中益生菌原菌粉占50.2%,益生菌制剂占42%。乳制品、农业合计不到4%。

不过,微康益生菌的财务表现,并没有行业地位看起来那么强势。

2023年—2025年三年间,微康益生菌的营业收入分别为4.96亿元、5.44亿元和7.01亿元,相应的净利润分别为2543万元、7961万元和6521万元。可以看出2025年微康益生菌增收不增利。同期,微康益生菌毛利率分别为49.7%、48.7%、47.5%,两年下滑约2.2个百分点。

2025年,公司实现营业收入7.01亿元,招股书原文称"实现了28.9%的快速增长"。同年,年度溢利由2024年的7961万元降至6521万元——收入加快两成多,利润反而少了1440万元。经调整EBITDA 利润率从2023年的33.5%连续滑至2025年的31.3%。

剪刀差从哪来?答案在产能过剩与折旧。

招股书产能利用率表显示,2025年益生菌原菌粉年产能700吨、实际产量328吨——利用率仅65.6%。这意味着约三分之一的产能处于闲置状态。同期,公司物业、厂房及设备账面值从2023年的6.05亿元飙升至2025年的9.08亿元;折旧及摊销从5117万元升至8925万元。

这账不难算。建产能要花钱,花完了,每年超8900万元的折旧就是刚性支出,不管产线开多少。

产能充足的同时,微康益生菌的IPO募资项目又用来扩建产能。招股书显示,募集资金主要用于未来扩大600吨益生菌原菌粉产能,加强研发能力,支持海外业务发展包括提升国际品牌知名度以及扩大全球营销网络,扩展益生菌乳制品、生物药等应用,以及补充营运资金及一般企业用途。

而行业竞争又迫使公司降价抢市场。

2024年苏州生产基地投产后,行业价格博弈加剧——招股书原文写的是"为了获取新市场份额而采取的战略性定价调整"。

销量数据给出第一个信号:2023到2025年,益生菌菌粉销量从197吨增至348吨,累计增长约77%,看似强劲。但同期平均售价从111万元/吨降至101万元/吨,累计下跌8.9%。销量增长,并未阻止行业价格下行。

此外,公司坏账风险也开始上升。

2025年公司预期信贷亏损模型项下减值亏损990万元。2024年这个数字是12万元——两年间从12万元跳升至近990万元,招股书未明说原因。微康益生菌下游客户以膳食补充剂及功能食品企业为主,中小品牌众多,行业更迭速度快,应收账款风险也开始暴露。

微康益生菌此次赴港IPO,背后还存在一道隐形“倒计时”。

2026年2月5日,在距离递表仅剩84天的时点上,公司全体当时股东签了一份补充协议。协议内容很直接:豁免2019年3月增资协议项下的全部违约责任、赔偿责任或其他责任。

这份2019 年的旧协议有什么?招股书的财务资料附注29、37、42给出答案——条款规定,若公司未能按约定时间表完成上市,需按投资额30%补偿。具体计提"应付股东补偿"约1920万元。这笔1920万元在2023、2024、2025三个报告期的资产负债表里,一直挂在那里。直到递表前84 天,被一笔豁免协议清账。

豁免不等于结清。

招股书同时披露:若公司在递表后24个月内未完成上市,或上市申请被拒绝,投资人的赎回权将自动恢复。

此前,微康益生菌计划登陆A股那条路,其走了五年又四个月。2020年12月8日,公司与国泰君安证券(后更名国泰海通)签订A股上市辅导协议,最终2026年4月7日,辅导终止。

A股未果后,公司迅速转战港股。对于微康益生菌而言,这场IPO不仅是融资,更像是一场不能拖延太久的资本时间赛跑。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

1小时前

财中社

10:53

财中社

10:53

财中社

09:29

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

11:39