毛利率下滑、现金流失血、厂房租来用:高特电子募资8.5亿的三道考题

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

罗进

1.2w阅读

2026-06-11 17:28

一家深耕储能BMS二十八年的“小巨人”叩响创业板大门,招股说明书中藏着行业暗涌、成本挤压与经营隐患——8.5亿元募资背后,有多少问题尚待厘清?

2026年5月29日,杭州高特电子设备股份有限公司(证券代码:301669.SZ,下称“高特电子”)正式在创业板发行,每股发行价7.08元,计划发行1.2亿股,募集资金总额8.496亿元。

这是一家成立于1998年、深耕电池管理系统(BMS)领域近三十年的浙江企业。其实际控制人徐剑虹通过贵源控股和吾尔是投资合计控制公司46.17%的股份。招股说明书显示,公司2025年营业收入达12.55亿元,归母净利润1.37亿元,连续三年保持增长。

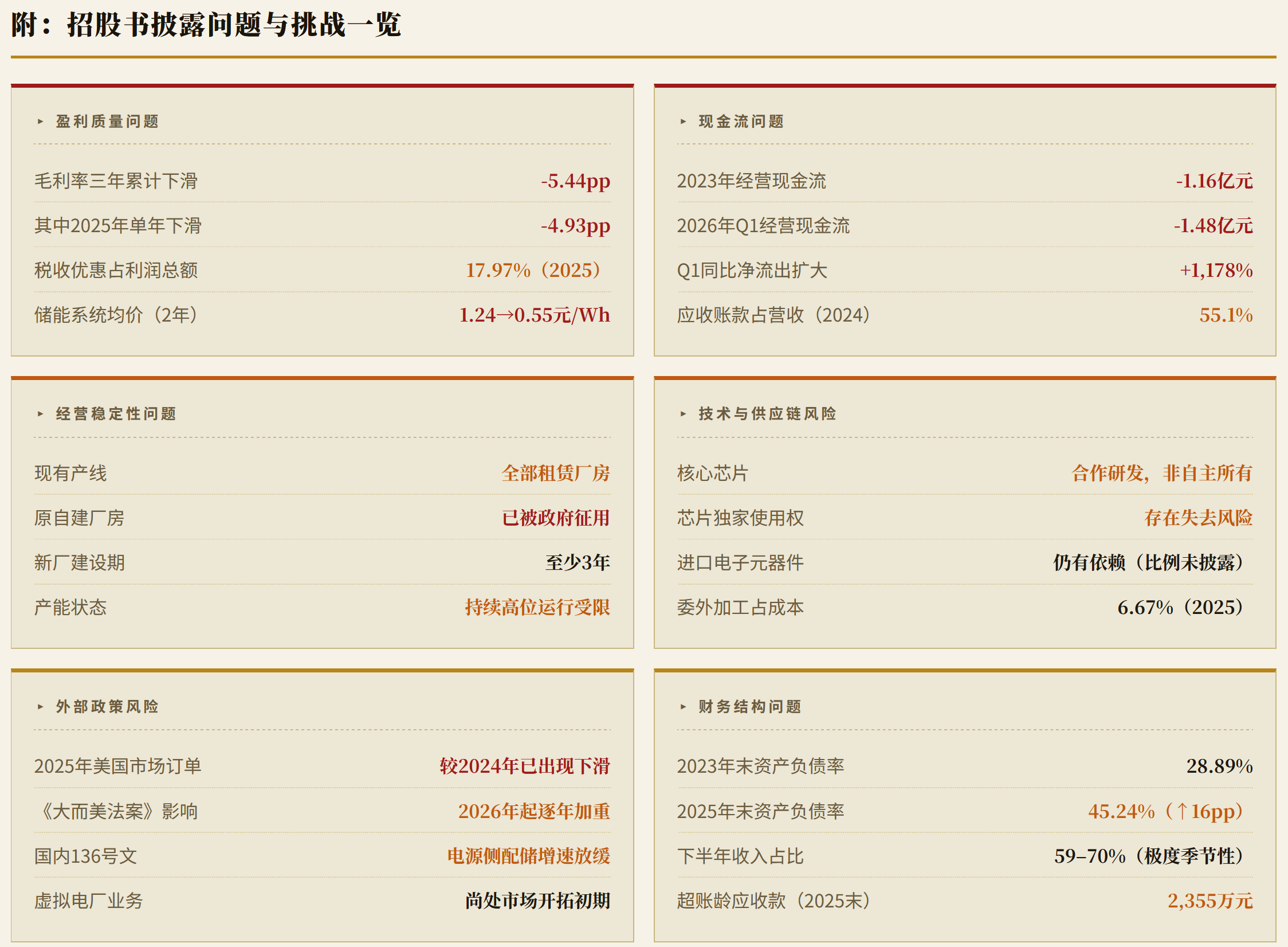

高特电子招股说明书披露的问题一览

毛利率的滑坡:增收的代价

招股书最关键的一组数字,藏在第三节风险因素的第五条之中,但理解它需要一点耐心。

2023年至2025年,公司主营业务毛利率依次为26.53%、26.02%、21.09%。前两年下滑0.51个百分点尚属温和,但2025年单年下滑4.93个百分点,幅度堪称陡峭。公司在招股书中的解释是“毛利率较高的BMS模块产品售价及销售收入占比下降”。

背后的行业逻辑更为严峻:根据招股书引用的CNESA统计数据,国内市场2小时储能系统中标均价已从2023年的1.24元/Wh大幅下降至2025年的0.55元/Wh,两年内近乎腰斩。这一价格压力沿产业链向上传导,直接压制了BMS产品的出货单价。

以主控模块为例,其平均售价从2023年的746.62元/个降至2025年的526.49元/个,降幅29.5%;汇流柜从31,167元/台降至21,332元/台,降幅31.6%。公司虽通过“规模化生产、材料替代、工艺优化、供应链管理”压缩成本对冲,但压缩空间终究有限,毛利率的收窄已在所难免。

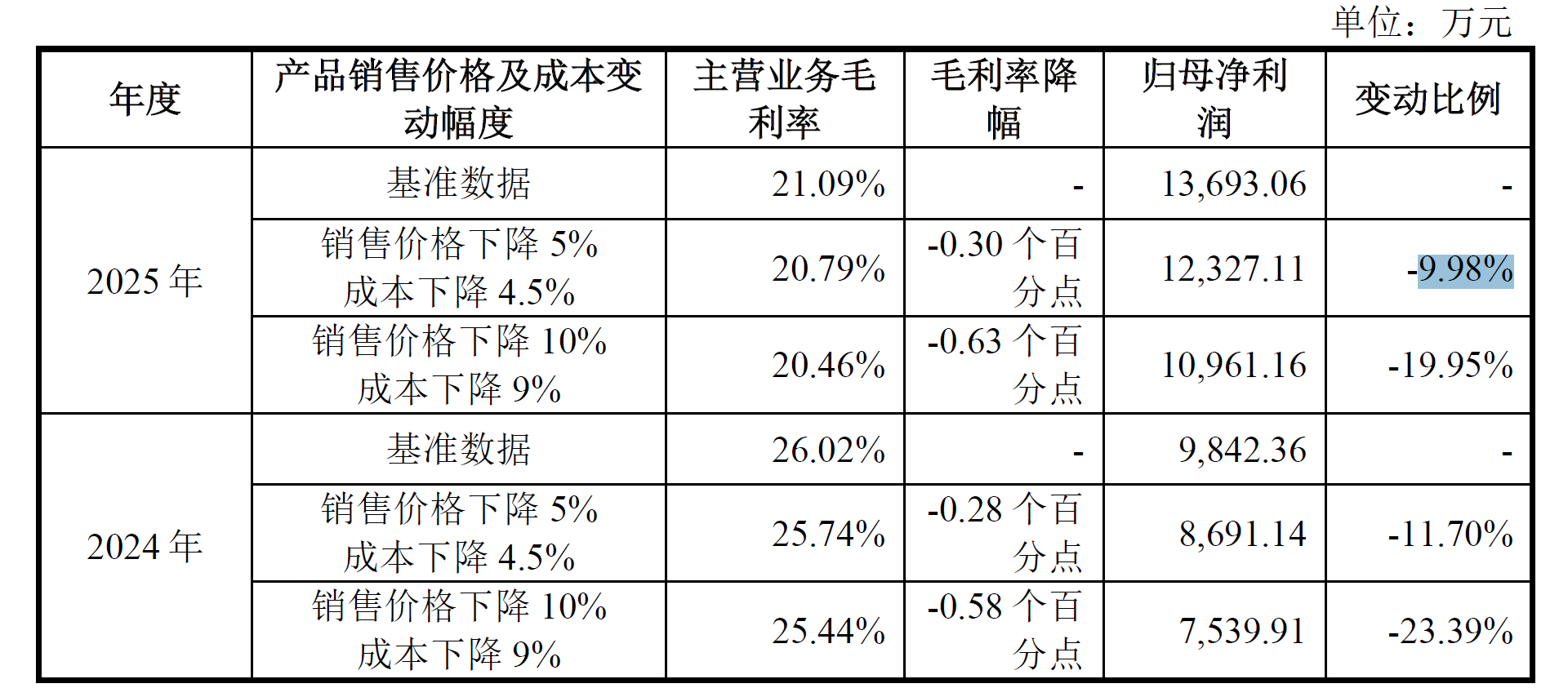

招股书的敏感性测算则更为直白:如果2025年销售价格再下降5%,在成本同步下降4.5%的前提下,归母净利润将较基准下降约9.98%;如果售价下降10%,净利润降幅达19.95%——几乎拦腰斩断当年增长成果。

值得注意的是,公司毛利率已从三年前的26.53%跌至21.09%。

高特电子招股说明书中,关于产品价格下跌幅度对利润的影响测算表

现金流的三张面孔:从失血到回升再到新的失血

招股书中关于现金流的叙事,呈现出一条耐人寻味的曲线。

2023年,经营活动现金净流量为-1.16亿元;2024年转正,为994万元;2025年大幅改善,达1.49亿元。公司将这一演变解读为经营质量持续提升的证明,并着重强调“2024年以来公司经营活动现金流情况持续改善”。

然而,招股书同时披露了一个容易被忽略的数字:2026年1至3月,公司经营活动现金净流量为-1.48亿元,较2025年同期净流出规模1163万元巨幅扩大。披露原因是“经营性应收款项与应付款项时间性错配”。

这一数字的背后,是公司应收账款的高企。各年度报告期期末,应收账款账面价值分别为4.02亿元、5.06亿元及5.28亿元,占当期营业收入的比例分别高达51.6%、55.1%和42.1%。尽管2025年末占比有所回落,但应收账款余额的绝对值仍在增加。

更为细致的信号,来自账龄分析。截至2025年12月31日,应收账款余额中,账龄1年以内的占比95.81%,尚属健康;但1-2年账龄的应收款余额为1,692.84万元,2-3年的为600.23万元,3年以上的为62.88万元——合计逾2,355万元的应收款已超出正常信用期,相应坏账计提比例分别高达20%、50%和100%。

公司还披露,2024年末及2025年末各有43.57万元和124.45万元的应收账款被认定为“客户已被列入失信被执行人”,需按单项全额计提坏账准备。虽然金额不大,但这一信号表明,公司客户结构中已出现信用风险的实际兑现。

没有自有厂房:产线租来用的隐忧

这是招股书中最容易被投资者忽视、却足以影响公司持续经营稳定性的一项披露。

招股书风险因素第十六条明确说明:公司旗下原自建生产厂房,因“杭州市临安区政府统一征用”而被迫搬迁,在新建生产基地投产运营前的过渡阶段,产线用地及厂房全部采用租赁方式进行生产。

公司的解释是:BMS业务“对现有产线的租赁厂房不构成依赖,目前正在建设的募投项目建成投产后,现有产线将搬迁至新建生产基地,届时杭州区域产线用地及厂房将不再采取租赁方式”。

募投项目“储能电池管理系统智能制造中心建设项目”计划总投入6.74亿元,其中募集资金投入6亿元,建设期为3年。这意味着在新厂建成前,至少还有3年时间,公司须在租赁厂房里维持全部生产。租约能否续签、租金能否稳定,均构成潜在风险。

与此同时,产能瓶颈已是现实。

招股书坦承:“2023年以来,公司产能持续高位运行。随着下游客户需求的不断扩大,现有生产场地及设备产能已无法满足业务扩张需求。”产能受限、厂房受限、融资受限,三重约束叠加,构成高特电子当前最紧迫的结构性困境。

此外,招股书在风险因素第六条中披露了一个关键细节:公司的两款最核心专用芯片均非完全自主设计,而是与国内芯片设计公司“合作研发”,高特电子持有的是“独家使用权”,而非芯片的知识产权所有权。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚